Hoe Werkt Rente Op Een Lening

Heb je ooit een lening overwogen en je afgevraagd hoe die rente nou eigenlijk werkt? Het voelt soms alsof je in een woud van getallen en ingewikkelde termen terechtkomt, en dat is begrijpelijk. Veel mensen vinden het lastig om de precieze werking van rente te doorgronden. Laten we dat samen eens bekijken en de mist optrekken, zodat je met vertrouwen een weloverwogen beslissing kunt nemen.

Wat is Rente? Een Simpele Uitleg

In de meest eenvoudige bewoordingen is rente de prijs die je betaalt voor het lenen van geld. Of, als je geld uitleent (bijvoorbeeld via een spaarrekening), is het de vergoeding die je ontvangt voor het uitlenen van je geld. Het is in feite de winst voor de bank of kredietverstrekker, die een risico neemt door jou geld te lenen.

Denk er eens over na: als je €100 leent en een jaar later €110 terugbetaalt, is die €10 de rente. Die €10 vertegenwoordigt de kosten van het lenen van dat geld gedurende dat jaar.

Soorten Rente: Vaste Rente vs. Variabele Rente

Er zijn hoofdzakelijk twee soorten rente die je tegenkomt bij leningen:

Vaste Rente

Vaste rente betekent dat het rentepercentage gedurende de looptijd van de lening hetzelfde blijft. Dit geeft je zekerheid. Je weet precies hoeveel je elke maand betaalt, ongeacht wat er met de marktrente gebeurt. Dit is ideaal voor mensen die stabiliteit en voorspelbaarheid in hun financiën belangrijk vinden.

Voorbeeld: Stel, je sluit een hypotheek af met een vaste rente van 3% voor 20 jaar. Je maandelijkse betalingen blijven de hele looptijd hetzelfde, ongeacht of de algemene rente stijgt of daalt.

Variabele Rente

Variabele rente kan schommelen gedurende de looptijd van de lening. Deze rente is meestal gekoppeld aan een bepaalde referentierente, bijvoorbeeld de Euribor. Als de Euribor stijgt, stijgt ook jouw rente (en vice versa). Variabele rente kan in eerste instantie lager zijn dan vaste rente, maar brengt ook meer risico met zich mee.

Voorbeeld: Je hebt een persoonlijke lening met een variabele rente gekoppeld aan de Euribor. Als de Euribor stijgt, stijgen jouw maandelijkse betalingen ook. Dit kan je budget beïnvloeden, dus het is belangrijk om hierop voorbereid te zijn.

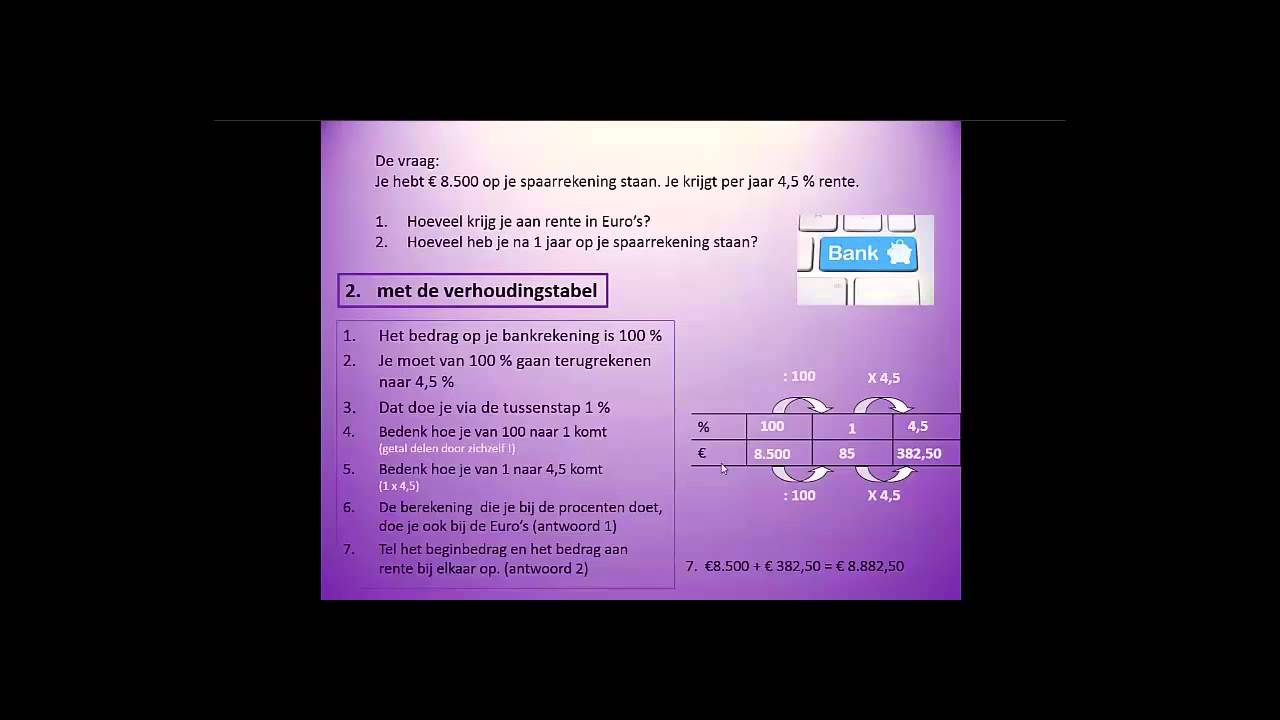

Hoe Wordt Rente Berekend? De Formules

De manier waarop rente wordt berekend, is afhankelijk van het type lening en de afspraken met de kredietverstrekker. Er zijn een paar belangrijke concepten:

Enkelvoudige Rente

Enkelvoudige rente wordt alleen berekend over het oorspronkelijke geleende bedrag (de hoofdsom). De formule is:

Rente = Hoofdsom x Rentepercentage x Looptijd

Voorbeeld: Je leent €1.000 voor 1 jaar tegen een rente van 5%. De rente is dan €1.000 x 0,05 x 1 = €50. Je betaalt dus €1.050 terug.

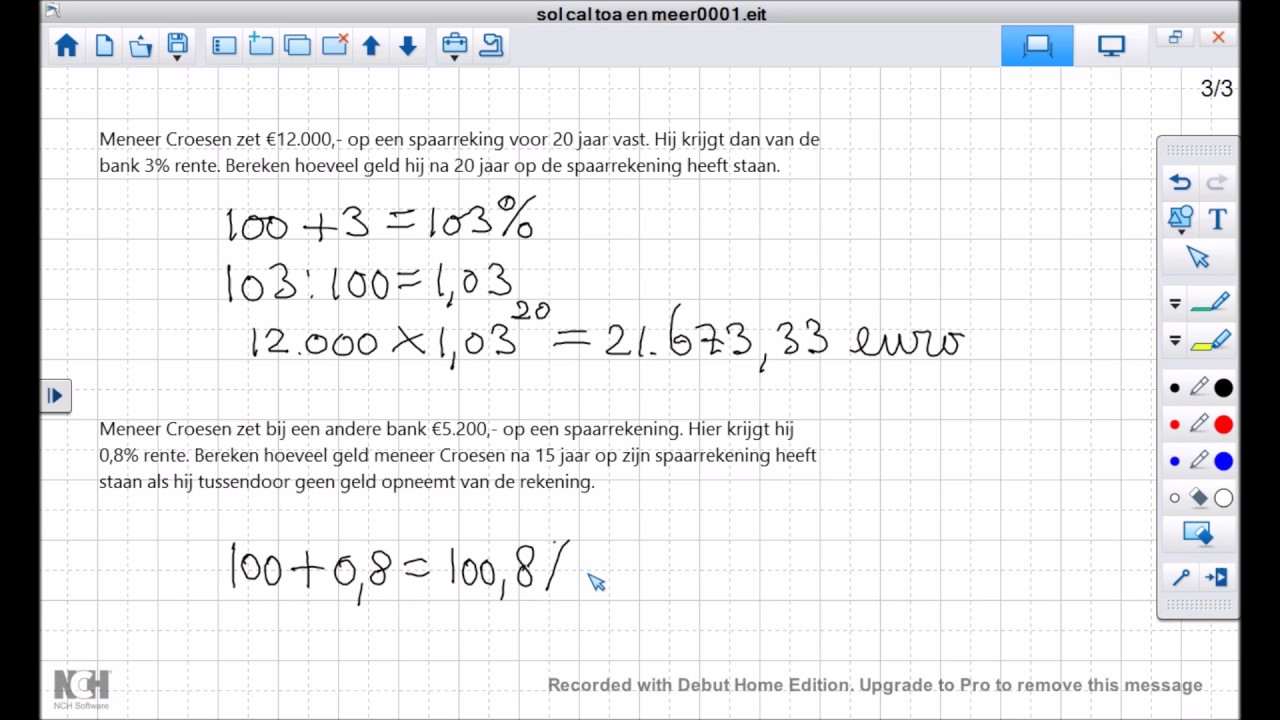

Samengestelde Rente (Rente op Rente)

Samengestelde rente, ook wel rente op rente genoemd, wordt berekend over de hoofdsom én de opgebouwde rente. Dit betekent dat je rente verdient (of betaalt) over rente. Dit effect kan op de lange termijn enorm zijn, zowel in positieve (bij beleggingen) als in negatieve (bij leningen) zin.

De formule voor samengestelde rente is complexer, maar veel online calculators kunnen dit voor je berekenen.

Voorbeeld: Je spaart €1.000 tegen een rente van 5% per jaar, samengesteld. Na het eerste jaar heb je €1.050. Na het tweede jaar ontvang je 5% rente over €1.050, dus €52,50. Je hebt dan €1.102,50. Je ziet dat de rente in het tweede jaar hoger is dan in het eerste jaar, omdat je rente ontvangt over de eerder verdiende rente.

Factoren die de Rente Beïnvloeden

De hoogte van de rente die je betaalt, wordt bepaald door verschillende factoren:

- De marktrente: De algemene rente in de economie, bepaald door de centrale bank (zoals de Europese Centrale Bank), heeft een grote invloed.

- De looptijd van de lening: Over het algemeen geldt: hoe langer de looptijd, hoe hoger de rente. Dit komt omdat de kredietverstrekker meer risico loopt over een langere periode.

- Jouw kredietwaardigheid: Hoe hoger jouw kredietwaardigheid (hoe beter je in het verleden leningen hebt terugbetaald), hoe lager de rente die je waarschijnlijk krijgt. Kredietverstrekkers beoordelen je risico op basis van je kredietscore.

- Het type lening: De rente kan variëren afhankelijk van het type lening (bijvoorbeeld hypotheek, persoonlijke lening, autolening).

- De onderpand: Als je een lening afsluit met een onderpand (bijvoorbeeld een huis bij een hypotheek), is de rente vaak lager omdat de kredietverstrekker meer zekerheid heeft.

Het Belang van Vergelijken: Vind de Beste Deal

Het is cruciaal om verschillende leningen te vergelijken voordat je een beslissing neemt. Kijk niet alleen naar de rente, maar ook naar andere kosten, zoals afsluitkosten, administratiekosten en eventuele boetes bij vervroegde aflossing.

Websites zoals Independer, Geld.nl en Consumentenbond bieden vergelijkingstools waarmee je eenvoudig verschillende leningen kunt vergelijken.

Tip: Vraag offertes aan bij verschillende banken en kredietverstrekkers. Leg de offertes naast elkaar en lees de kleine lettertjes goed door. Aarzel niet om vragen te stellen als iets onduidelijk is.

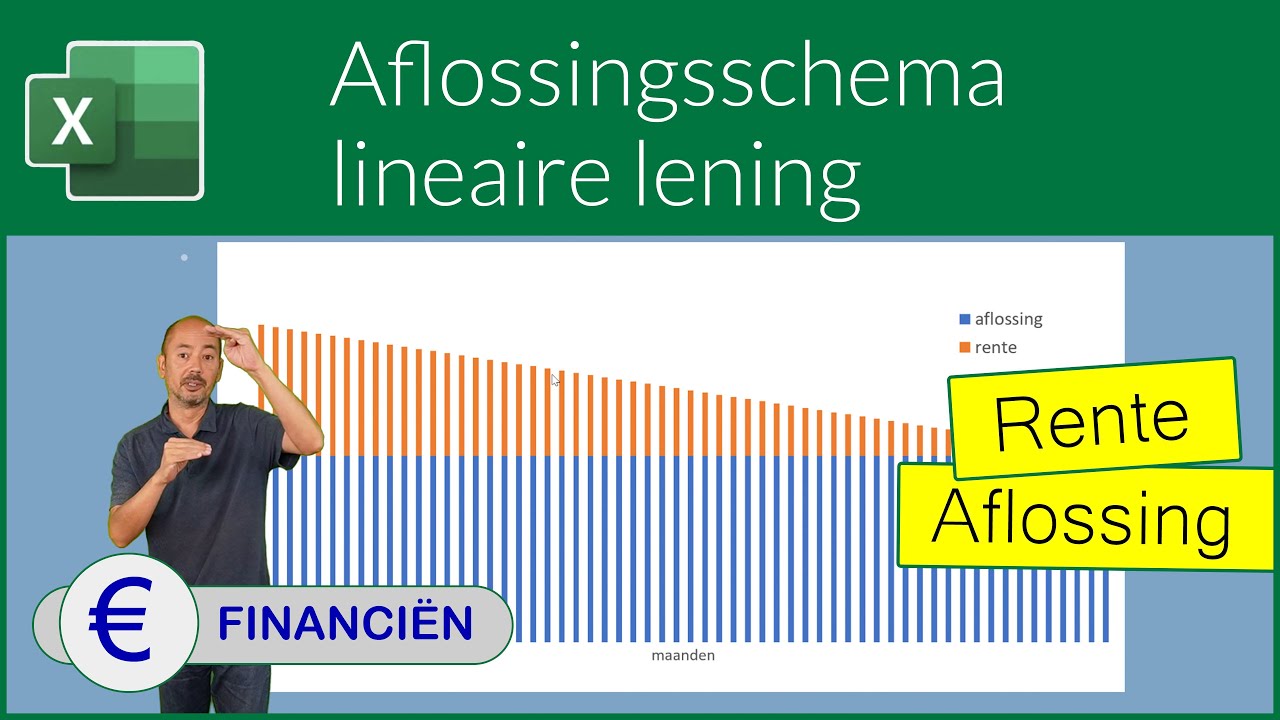

Aflossen: Hoe Werkt het en Wat zijn de Opties?

Aflossen is het terugbetalen van de lening. Er zijn verschillende manieren om af te lossen:

- Lineaire aflossing: Je betaalt elke maand hetzelfde bedrag aan aflossing, waardoor de rente die je betaalt steeds lager wordt.

- Annuïtaire aflossing: Je betaalt elke maand hetzelfde bedrag (rente en aflossing samen), maar in het begin betaal je meer rente en minder aflossing. Na verloop van tijd verandert dit.

- Aflossingsvrij: Je betaalt alleen rente en lost niets af. Dit kan voordelig zijn als je bijvoorbeeld verwacht dat je inkomen in de toekomst stijgt, maar het brengt wel risico met zich mee, omdat je uiteindelijk de hele hoofdsom moet terugbetalen.

Extra aflossen kan je helpen om sneller van je lening af te komen en minder rente te betalen. Veel kredietverstrekkers staan dit toe, maar controleer of er kosten aan verbonden zijn.

Rente en Belasting: Wat Moet je Weten?

In sommige gevallen is de rente die je betaalt over een lening aftrekbaar van de belasting. Dit geldt bijvoorbeeld voor de rente op een hypotheek voor je eigen woning. De regels kunnen complex zijn, dus raadpleeg een belastingadviseur voor advies op maat.

Tip: Houd alle documenten met betrekking tot je lening goed bij, zodat je deze gemakkelijk kunt gebruiken bij je belastingaangifte.

Conclusie: Kennis is Macht

Het begrijpen van hoe rente werkt, is essentieel om verstandige financiële beslissingen te nemen. Door je te verdiepen in de verschillende soorten rente, de berekeningsmethoden en de factoren die de rente beïnvloeden, kun je weloverwogen keuzes maken die passen bij jouw persoonlijke situatie.

Blijf je informeren, vergelijk verschillende opties en aarzel niet om professioneel advies in te winnen. Zo zorg je ervoor dat je niet voor verrassingen komt te staan en haal je het maximale uit je lening.