Hoeveel Blijft Er Netto Over

De vraag "Hoeveel blijft er netto over?" is cruciaal voor iedereen die werkt, spaart, of investeert. Het gaat om het verschil tussen wat je bruto verdient of ontvangt, en wat er daadwerkelijk op je bankrekening verschijnt na aftrek van belastingen en andere verplichte bijdragen. Dit artikel duikt diep in de factoren die bepalen wat er netto overblijft, en hoe je dit kunt berekenen en optimaliseren.

Het Bruto-Netto Verschil: Een Fundamenteel Begrip

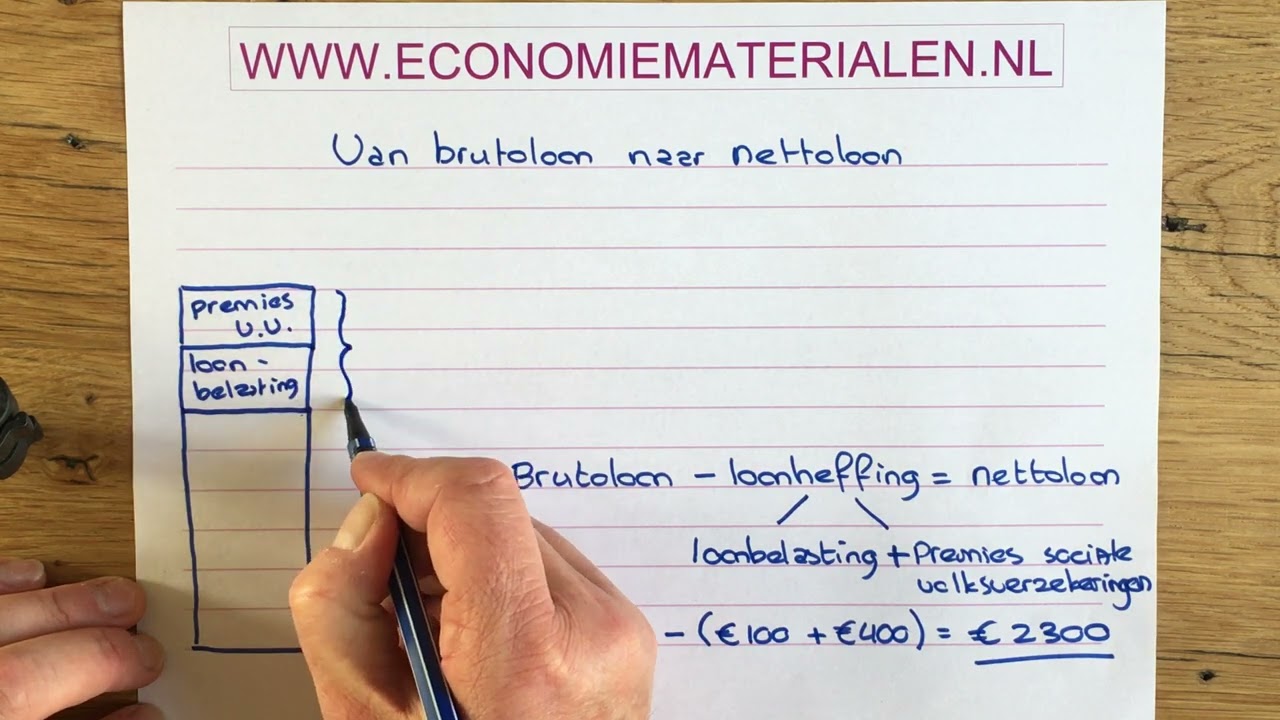

Het verschil tussen je brutosalaris en je nettosalaris is substantieel. Je brutosalaris is het bedrag dat je werkgever je belooft te betalen, nog voordat er iets van is afgetrokken. Je nettosalaris is het bedrag dat je uiteindelijk ontvangt, nadat alle verplichte inhoudingen zijn gedaan. Deze inhoudingen omvatten onder andere:

- Loonbelasting: Belasting die je betaalt over je inkomen.

- Premies volksverzekeringen: Premies voor de AOW (Algemene Ouderdomswet), Anw (Algemene Nabestaandenwet) en Wlz (Wet langdurige zorg).

- Premies werknemersverzekeringen: Premies voor de WW (Werkloosheidswet), WIA (Wet werk en inkomen naar arbeidsvermogen) en ZW (Ziektewet). Let op: de meeste premies voor werknemersverzekeringen worden door de werkgever betaald, maar soms wordt een klein deel ingehouden op het brutosalaris.

- Pensioenbijdrage: Afhankelijk van je pensioenregeling, kan een deel van je brutosalaris worden ingehouden voor je pensioen.

Het is belangrijk om te begrijpen dat deze inhoudingen niet zomaar verdwijnen. Ze dragen bij aan sociale voorzieningen en je toekomstige zekerheid. Echter, voor je maandelijkse budget is het essentiële bedrag wat er netto overblijft.

Belastingschijven en Heffingskortingen

De hoogte van de loonbelasting die je betaalt, wordt bepaald door de belastingschijven. Nederland kent een progressief belastingstelsel, wat betekent dat hoe hoger je inkomen, hoe hoger het belastingpercentage dat je betaalt. In 2024 zijn er bijvoorbeeld verschillende schijven met verschillende percentages.

Daarnaast zijn er heffingskortingen, die de te betalen belasting verminderen. Bekende voorbeelden zijn de arbeidskorting (voor werkenden), de algemene heffingskorting (voor iedereen) en de ouderenkorting (voor ouderen). Deze kortingen kunnen een significant verschil maken in je netto inkomen.

Factoren Die Je Netto Inkomen Beïnvloeden

Naast de standaard inhoudingen zijn er nog andere factoren die van invloed kunnen zijn op wat er netto overblijft. Deze factoren zijn vaak persoonsgebonden:

- Reiskostenvergoeding: Als je recht hebt op een reiskostenvergoeding, kan dit je netto inkomen verhogen. Let op: de belastingvrije reiskostenvergoeding heeft een maximum.

- Auto van de zaak: Het privégebruik van een auto van de zaak wordt als inkomen gezien en belast (bijtelling).

- Loonbeslag: Als er loonbeslag op je salaris rust (bijvoorbeeld door een schuld), wordt dit ingehouden op je nettosalaris.

- AOV (Arbeidsongeschiktheidsverzekering): Als je een AOV hebt en de premie via je salaris laat inhouden, wordt dit van je brutosalaris afgetrokken (indien zakelijk afgesloten).

- Giften aan goede doelen: Onder bepaalde voorwaarden zijn giften aan goede doelen aftrekbaar van de belasting, wat je netto inkomen kan verhogen (na aangifte).

- Hypotheekrenteaftrek: Eigenwoningbezitters kunnen de hypotheekrente aftrekken van hun belastbaar inkomen, wat resulteert in een lagere belastingheffing en dus een hoger netto inkomen (via de teruggave).

Het is cruciaal om je bewust te zijn van deze factoren en te onderzoeken welke op jouw situatie van toepassing zijn.

Zorgverzekering en Aanvullende Verzekeringen

Hoewel de premie voor je basiszorgverzekering rechtstreeks aan de zorgverzekeraar wordt betaald, kan de zorgtoeslag die je ontvangt (indien je hier recht op hebt) je netto besteedbaar inkomen verhogen. Zorgtoeslag is een bijdrage van de overheid om de zorgkosten te helpen dekken. Aanvullende verzekeringen betaal je vaak ook zelf, dit heeft geen direct effect op je bruto/netto salaris, maar wel op wat je uiteindelijk overhoudt.

Hoe Bereken Je Je Netto Inkomen?

Er zijn verschillende manieren om je netto inkomen te berekenen:

- Salarisstrook: Je salarisstrook is de meest directe bron. Hierop staan alle inhoudingen en je uiteindelijke nettosalaris vermeld. Bestudeer deze goed en begrijp waar de bedragen vandaan komen.

- Online bruto-netto calculators: Er zijn tal van online calculators beschikbaar waarmee je een schatting kunt maken van je netto inkomen op basis van je brutosalaris, leeftijd, en andere relevante factoren. Houd er rekening mee dat deze calculators schattingen geven en niet altijd 100% accuraat zijn, omdat ze geen rekening kunnen houden met alle persoonlijke omstandigheden.

- Belastingaangifte: Door je belastingaangifte in te vullen, krijg je een gedetailleerd overzicht van je inkomen en de betaalde belasting. Dit geeft je inzicht in de impact van verschillende aftrekposten en heffingskortingen.

Het is raadzaam om verschillende methoden te gebruiken om een goed beeld te krijgen van je netto inkomen.

Real-World Voorbeelden en Data

Laten we enkele voorbeelden bekijken om het bruto-netto verschil te illustreren:

Voorbeeld 1: Starter op de arbeidsmarkt

Stel, je bent een starter op de arbeidsmarkt en verdient €2.500 bruto per maand. Afhankelijk van je leeftijd en specifieke situatie, houd je netto ongeveer €2.000 over. Dit bedrag kan variëren door bijvoorbeeld je pensioenbijdrage of het wel/niet hebben van recht op bepaalde heffingskortingen.

Voorbeeld 2: Ervaren professional

Een ervaren professional met een brutosalaris van €5.000 per maand kan netto ongeveer €3.300 overhouden. Dit verschil is groter omdat een hoger inkomen in een hogere belastingschijf valt.

Data: Gemiddeld netto inkomen

Volgens het CBS (Centraal Bureau voor de Statistiek) was het gemiddelde netto besteedbaar inkomen per huishouden in Nederland in 2022 ongeveer €38.000 per jaar. Dit is slechts een gemiddelde, en het werkelijke inkomen kan sterk variëren afhankelijk van factoren zoals leeftijd, opleiding, en woonsituatie.

Optimalisatie en Planning

Het begrijpen van "hoeveel blijft er netto over" is essentieel voor financiële planning. Hier zijn enkele tips voor optimalisatie:

- Maak gebruik van aftrekposten: Onderzoek welke aftrekposten op jouw situatie van toepassing zijn en zorg ervoor dat je deze benut.

- Optimaliseer je pensioenregeling: Kijk kritisch naar je pensioenregeling en overweeg of er mogelijkheden zijn om meer of minder bij te dragen.

- Let op je belastingaangifte: Neem de tijd om je belastingaangifte zorgvuldig in te vullen en zorg ervoor dat je geen aftrekposten mist.

- Vraag advies: Schakel een financieel adviseur in als je moeite hebt om je financiën te overzien.

Conclusie: Inzicht is Macht

De vraag "Hoeveel blijft er netto over?" is meer dan een simpele rekensom. Het is een fundamentele vraag die inzicht geeft in je financiële situatie en je in staat stelt om bewuste keuzes te maken. Door je bewust te zijn van de factoren die je netto inkomen beïnvloeden en door gebruik te maken van de beschikbare tools en advies, kun je je financiële toekomst in eigen hand nemen.

Actie ondernemen: Begin vandaag nog met het analyseren van je salarisstrook, het gebruik van online calculators, en het onderzoeken van de mogelijkheden om je netto inkomen te optimaliseren. Inzicht is de eerste stap naar financiële stabiliteit en vrijheid.

Bekijk ook deze gerelateerde berichten:

- Ds C R Van Der Toorn Leeftijd

- Hoe Heette De 3 Wijzen Uit Het Oosten

- Vmbo T In Het Engels

- Welke Wapens Zijn Legaal In Nederland

- De Grootte Van Een Oppervlak Wordt Hierin Uitgedrukt

- Hoe Begin Je Een Email

- Wanneer Werd De Euro Ingevoerd

- Verschil Tussen Bv En Vof

- Wanneer Werd Het Verdrag Van Versailles Getekend

- Van Bruto Naar Netto Uitkering