Hoeveel Gaat Er Bruto Af

Je zit er, klaar om je eerste (of volgende) salarisstrook te bekijken. De spanning stijgt... en dan zie je het: een flink bedrag verdwijnt als sneeuw voor de zon. Je vraagt je af: hoeveel gaat er bruto af? Je bent niet alleen. Dit is een vraag die veel mensen bezighoudt, en het antwoord is helaas niet altijd even eenvoudig.

Laten we eerlijk zijn, het begrijpen van je loonstrook is voor velen een ingewikkelde klus. Al die termen, afkortingen en bedragen vliegen je om de oren. Dit artikel is bedoeld om je te helpen die wirwar te ontrafelen en je een helder beeld te geven van wat er nu precies met je bruto salaris gebeurt, voordat het op je bankrekening belandt.

Wat is Bruto Salaris?

Voordat we de aftrekposten induiken, is het belangrijk om te weten wat we precies verstaan onder 'bruto salaris'. Het bruto salaris is het bedrag dat je met je werkgever hebt afgesproken, vóór dat er belastingen en premies worden ingehouden. Het is dus het bedrag dat op papier staat, maar nog niet het bedrag dat je daadwerkelijk ontvangt.

Denk erom: Het bruto salaris is een belangrijk uitgangspunt voor je financiële planning, maar het is niet je besteedbaar inkomen. Dat is het netto salaris, het bedrag dat je uiteindelijk op je rekening ziet verschijnen.

Welke Aftrekposten Zijn Er?

Nu komt het cruciale punt: wat wordt er allemaal van je bruto salaris afgehaald? De belangrijkste aftrekposten zijn:

- Loonbelasting en premie volksverzekeringen: Dit is een verzamelnaam voor de belasting die je betaalt over je inkomen en de premies voor de AOW (Algemene Ouderdomswet), Anw (Algemene Nabestaandenwet) en Wlz (Wet langdurige zorg). Het percentage dat je betaalt, is afhankelijk van je inkomen en je loonheffingskorting (daarover later meer).

- Premies werknemersverzekeringen: Deze premies dekken risico's zoals werkloosheid (WW), arbeidsongeschiktheid (WIA, WAO) en ziekte (ZW). In sommige gevallen betaal je hier zelf (een deel van) de premie voor.

- Pensioenpremie: Als je deelneemt aan een pensioenregeling via je werkgever, wordt er maandelijks een bedrag ingehouden voor je pensioen. Dit bedrag wordt vaak aangevuld door je werkgever.

- Bijdrage Zorgverzekeringswet (Zvw): Je betaalt een inkomensafhankelijke bijdrage voor de Zorgverzekeringswet. Deze bijdrage wordt ingehouden op je salaris.

- Overige inhoudingen: Afhankelijk van je situatie, kunnen er nog andere inhoudingen zijn, zoals bijvoorbeeld vakbondscontributie, spaarregelingen of loonbeslag.

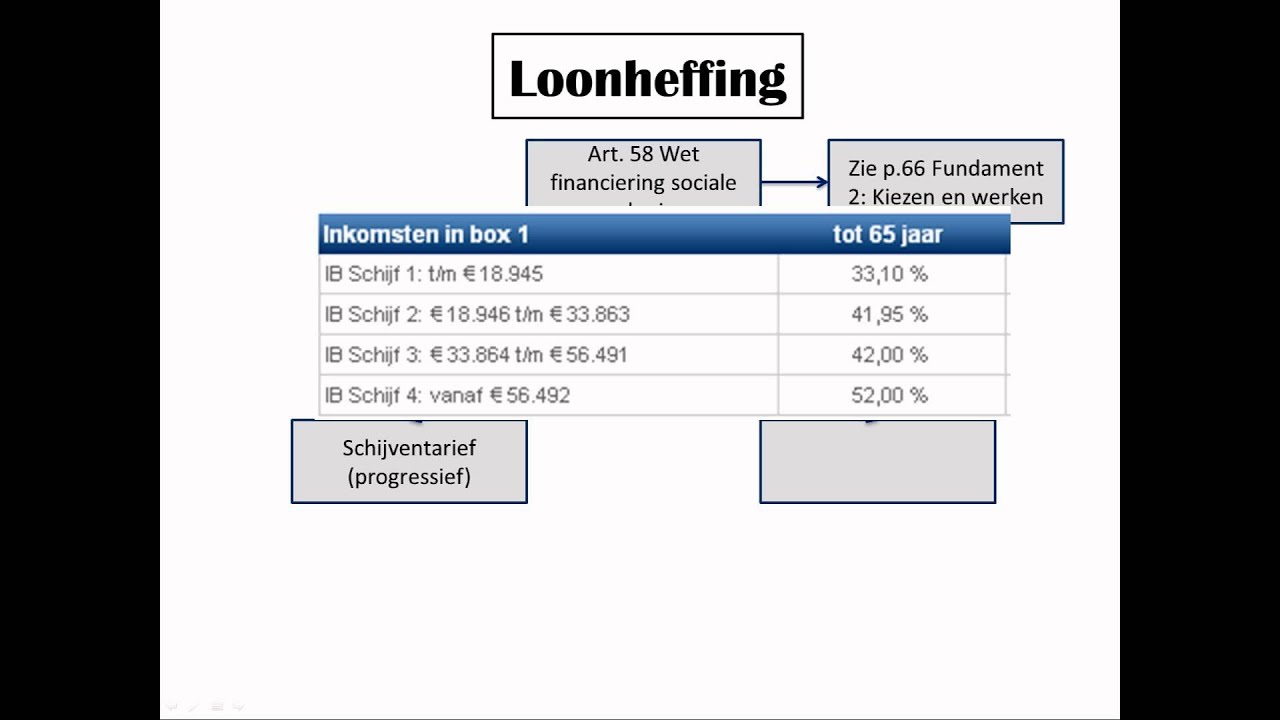

Loonbelasting en Premie Volksverzekeringen: De Belangrijkste Factor

De loonbelasting en premie volksverzekeringen zijn vaak de grootste hap uit je bruto salaris. De Belastingdienst gebruikt een tabel (de loonbelastingtabel) om te bepalen hoeveel belasting en premie je moet betalen. Deze tabel houdt rekening met je inkomen, je leeftijd en of je recht hebt op loonheffingskorting.

Let op: De loonbelastingtabel wordt jaarlijks aangepast. Het is dus belangrijk om te weten welke tabel voor jou van toepassing is.

Loonheffingskorting: Minder Belasting Betalen

De loonheffingskorting is een korting op de loonbelasting en premie volksverzekeringen. Als je aan de voorwaarden voldoet, betaal je minder belasting. De meest voorkomende loonheffingskorting is de algemene heffingskorting. Je kunt deze korting maar bij één werkgever toepassen. Als je meerdere banen hebt, is het belangrijk om te bepalen bij welke werkgever je de korting wilt laten toepassen.

Tip: Controleer of je de loonheffingskorting hebt aangevinkt op je loonbelastingverklaring. Zo niet, dan betaal je mogelijk onnodig veel belasting.

Hoeveel Gaat Er Gemiddeld Af?

Het percentage dat van je bruto salaris wordt ingehouden, varieert sterk. Het is afhankelijk van je inkomen, je leeftijd, je burgerlijke staat, of je recht hebt op loonheffingskorting en of je deelneemt aan een pensioenregeling. Daarom is het lastig om een exact percentage te noemen. Maar om je een indicatie te geven:

- Bij een laag inkomen (rond het minimumloon): Houd rekening met ongeveer 30-40% aan inhoudingen.

- Bij een middeninkomen (tussen €30.000 en €50.000 per jaar): Houd rekening met ongeveer 40-50% aan inhoudingen.

- Bij een hoog inkomen (boven €75.000 per jaar): Houd rekening met meer dan 50% aan inhoudingen, vanwege de hogere belastingtarieven.

Belangrijk: Dit zijn slechts indicaties. Het daadwerkelijke percentage kan afwijken. Raadpleeg altijd je loonstrook of een loonberekeningstool voor een nauwkeurige berekening.

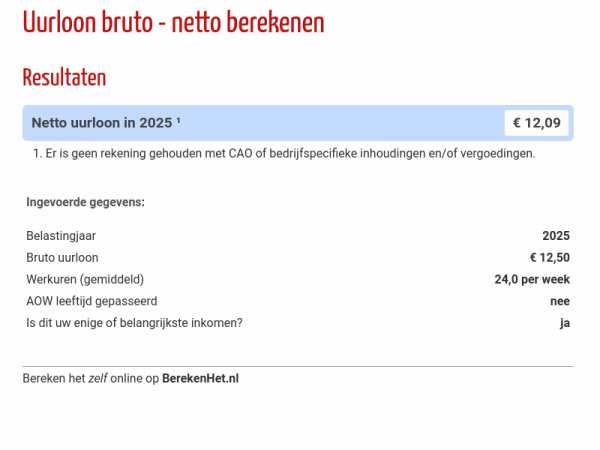

Hoe Kun Je Zelf Berekenen Hoeveel Er Afgaat?

Er zijn verschillende manieren om zelf een schatting te maken van je netto salaris:

- Gebruik een online loonberekeningstool: Er zijn diverse websites en apps beschikbaar waarmee je je bruto salaris kunt invullen en een schatting van je netto salaris kunt krijgen. Voorbeelden zijn de loonberekeningtools van Loonwijzer, Berekenen.nl en de Belastingdienst zelf.

- Bekijk je loonstrook van vorige maanden: Als je al in dienst bent, kun je je loonstroken van vorige maanden bekijken. Zo krijg je een idee van de inhoudingen en kun je een schatting maken voor je toekomstige salaris.

- Raadpleeg de loonbelastingtabel: De loonbelastingtabellen zijn openbaar en te vinden op de website van de Belastingdienst. Je kunt de tabel gebruiken om handmatig te berekenen hoeveel loonbelasting en premie volksverzekeringen je moet betalen. Dit is wel een complexere methode.

Waarschuwing: Online tools geven vaak slechts een indicatie. Voor een exacte berekening is het belangrijk om rekening te houden met alle specifieke factoren die op jouw situatie van toepassing zijn.

Praktische Tips om je Netto Salaris te Optimaliseren

Hoewel je weinig invloed hebt op de belastingtarieven, zijn er wel een paar dingen die je kunt doen om je netto salaris te optimaliseren:

- Controleer je loonbelastingverklaring: Zorg ervoor dat je de loonheffingskorting hebt aangevinkt als je er recht op hebt.

- Maak gebruik van aftrekposten: Als je kosten hebt die aftrekbaar zijn (bijvoorbeeld hypotheekrente, studiekosten of giften), geef deze dan op bij je belastingaangifte.

- Kies de juiste zorgverzekering: De premie voor je zorgverzekering is niet afhankelijk van je inkomen, maar het kan wel lonen om verschillende verzekeringen te vergelijken.

- Overweeg een spaarregeling: Sommige spaarregelingen bieden belastingvoordeel. Informeer je hierover bij je bank of financieel adviseur.

- Bespreek je salaris met je werkgever: In sommige gevallen is het mogelijk om te onderhandelen over je salaris of secundaire arbeidsvoorwaarden.

Veelgemaakte Fouten

Een veelgemaakte fout is dat mensen zich blindstaren op het bruto salaris en geen rekening houden met de inhoudingen. Dit kan leiden tot teleurstellingen wanneer het netto salaris op de rekening staat. Ook het niet correct invullen van de loonbelastingverklaring komt vaak voor. Neem dus de tijd om je loonstrook te begrijpen en de juiste keuzes te maken.

Conclusie

Het is essentieel om te begrijpen hoeveel er bruto afgaat van je salaris om een realistisch beeld te krijgen van je financiële situatie. Hoewel het ingewikkeld kan lijken, is het de moeite waard om je erin te verdiepen. Gebruik de informatie in dit artikel, de online tools en de website van de Belastingdienst om je inzicht te vergroten. En onthoud: een goed geïnformeerde werknemer is een gelukkigere werknemer (en heeft meer controle over zijn financiën!).

Blijf kritisch, stel vragen en laat je informeren. Jouw geld, jouw verantwoordelijkheid!

Bekijk ook deze gerelateerde berichten:

- Scheikunde Vwo 3 Hoofdstuk 1

- Getal En Ruimte Havo Vwo 1

- Artikel Der Die Das Deutsch

- Waarom Is 1 Geen Priemgetal

- De Vrede Van God Die Alle Verstand Te Boven Gaat

- Hoe Bereken Je De Break Even Omzet

- Hoe Snel Gaat Het Geluid

- Wat Is De Dichtheid Van Een Stof

- Wat Is De Staten Generaal

- Avondrood Mooi Weer Aan Boord