Hoeveel Gaat Er Van Bruto Af

Ken je dat gevoel? Je bent enthousiast over een nieuwe baan, ziet het bruto salaris op je contract staan, en denkt: "Yes! Dit is het!" Maar dan komt de realiteit van de loonstrook. Er gaat *zoveel* van af. Dat is frustrerend, en je bent zeker niet de enige die zich afvraagt: Hoeveel gaat er precies van bruto af? En *waarom*?

Dit is geen theoretische kwestie. Dit gaat over jouw geld, jouw toekomst, en jouw financiële zekerheid. Het beïnvloedt direct je besteedbaar inkomen, je spaargeld, en je mogelijkheden. Begrijpen wat er gebeurt met dat brutobedrag is essentieel voor een gezonde financiële planning.

Waarom Gaat Er Zoveel Van Bruto Af?

De belangrijkste reden is dat we in een verzorgingsstaat leven. Dit betekent dat we gezamenlijk, via belastingen en premies, betalen voor essentiële voorzieningen en sociale zekerheid. Denk aan:

- Gezondheidszorg

- Onderwijs

- Uitkeringen (zoals WW, bijstand, etc.)

- Pensioenen

- Infrastructuur (wegen, openbaar vervoer, etc.)

Het geld dat van je bruto salaris wordt ingehouden, wordt gebruikt om deze voorzieningen te financieren. Hoewel het pijnlijk kan voelen om een groot deel van je inkomen af te staan, profiteren we er allemaal van.

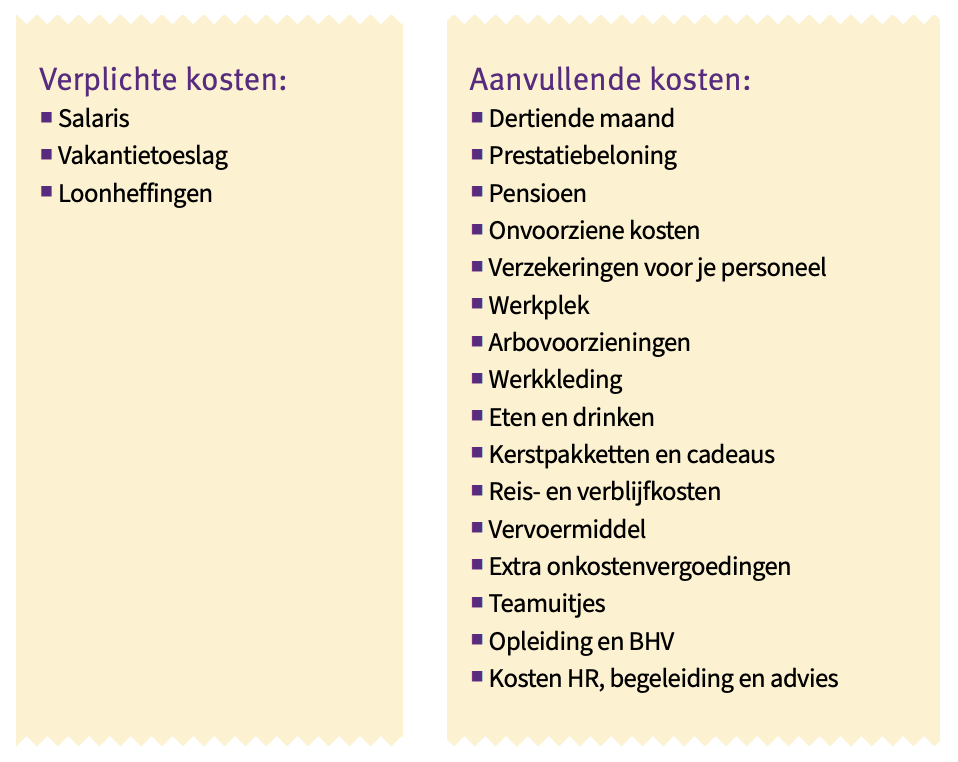

De Belangrijkste Inhoudingen op je Loonstrook

Laten we eens kijken naar de belangrijkste 'boosdoeners' die je bruto salaris flink verminderen:

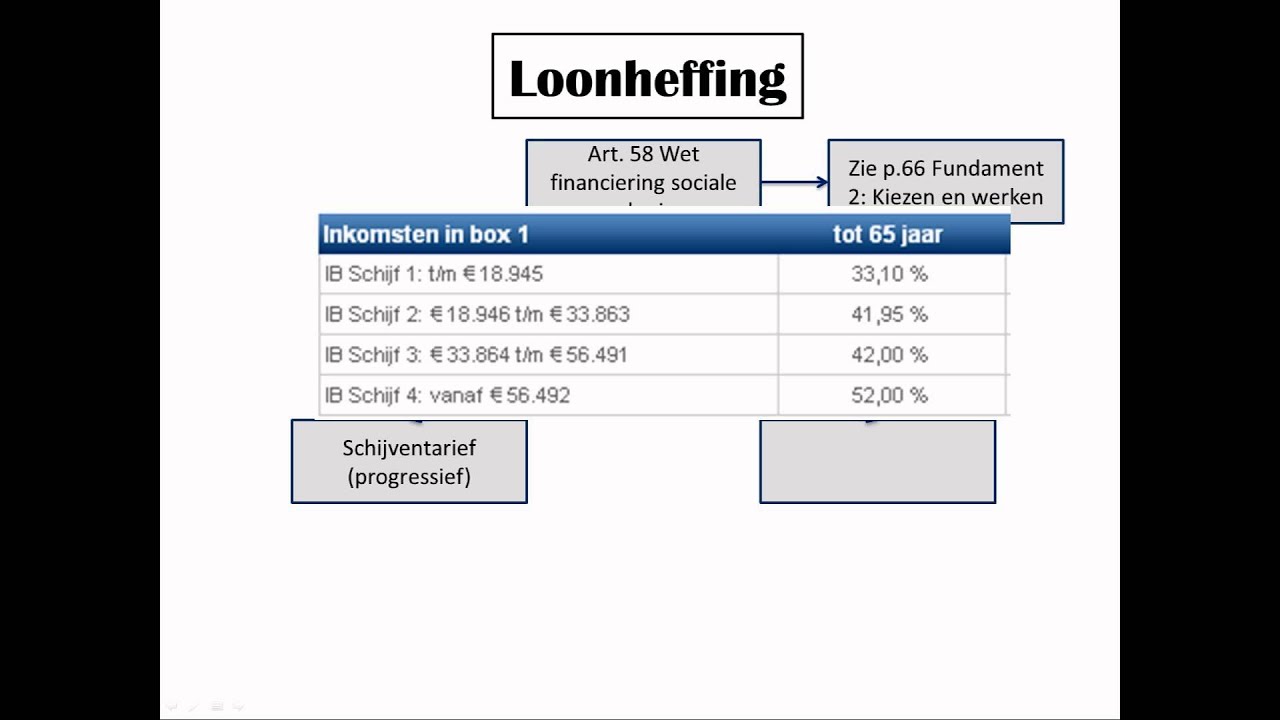

- Loonbelasting/Premie Volkverzekeringen: Dit is de grootste hap. Het is een progressieve belasting, wat betekent dat hoe meer je verdient, hoe hoger het percentage is dat je betaalt. Deze belasting wordt gebruikt om de meeste overheidsuitgaven te financieren.

- Premies Werknemersverzekeringen: Dit omvat premies voor de Werkloosheidswet (WW), de Wet Werk en Inkomen naar Arbeidsvermogen (WIA), en de Ziektewet (ZW). Deze premies zijn bedoeld om je te beschermen als je werkloos, arbeidsongeschikt of ziek wordt. Hoewel een deel van deze premies door de werkgever wordt betaald, wordt een deel ook van jouw salaris ingehouden.

- Pensioenpremie: Als je deelneemt aan een pensioenregeling (wat in veel gevallen verplicht is), wordt er een premie ingehouden voor je pensioen. Dit geld wordt belegd, zodat je later een inkomen hebt als je met pensioen gaat. Let op: er zijn verschillende soorten pensioenregelingen, en de hoogte van de premie kan variëren.

- Eventuele andere inhoudingen: Denk hierbij aan bijvoorbeeld bijdragen voor een personeelsfonds, vakbondscontributie, of loonbeslag.

Hoeveel Houd Ik Netto Over? Een Globaal Overzicht

Het exacte percentage dat van je bruto salaris wordt ingehouden, is afhankelijk van verschillende factoren, waaronder:

- Je inkomen

- Je leeftijd (van invloed op bepaalde premies)

- Je burgerlijke staat (bijvoorbeeld of je recht hebt op de algemene heffingskorting)

- Of je recht hebt op bepaalde heffingskortingen (zoals de arbeidskorting)

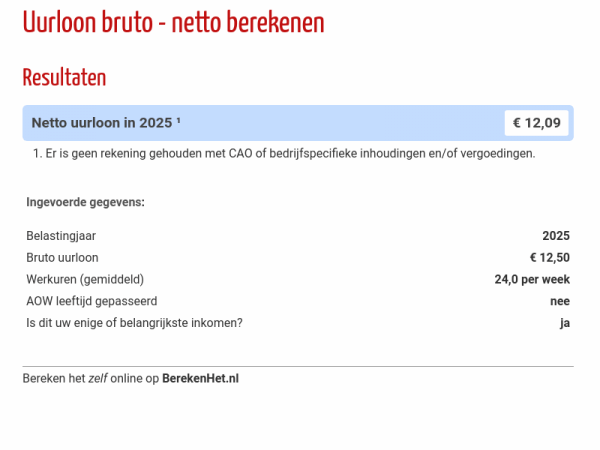

Als algemene vuistregel kun je stellen dat je netto ongeveer 50% tot 70% van je bruto salaris overhoudt. Dit is echter een *grove schatting*. Voor een nauwkeurigere berekening kun je gebruikmaken van online bruto-netto calculators. De Belastingdienst heeft er een op hun website, maar er zijn ook veel andere beschikbaar.

Let Op: Het Verschil Tussen Heffingskortingen en Aftrekposten

Het is belangrijk om het verschil te begrijpen tussen heffingskortingen en aftrekposten. Heffingskortingen zijn kortingen op de te betalen belasting. Ze verminderen direct het bedrag dat je aan belasting moet betalen. De arbeidskorting en de algemene heffingskorting zijn voorbeelden van heffingskortingen. Aftrekposten verminderen je belastbaar inkomen. Hierdoor betaal je minder belasting over je inkomen. Voorbeelden van aftrekposten zijn hypotheekrenteaftrek en giften aan goede doelen.

Argumenten Voor en Tegen Hoge Belastingen

Er zijn natuurlijk ook tegengeluiden over de hoogte van de belastingen in Nederland. Sommige mensen vinden dat er teveel van hun inkomen wordt afgeroomd, en dat de overheid het geld niet efficiënt genoeg besteedt. Ze pleiten voor lagere belastingen, zodat mensen meer geld overhouden om te besteden en te investeren.

Aan de andere kant zijn er mensen die vinden dat de huidige belastingen noodzakelijk zijn om een goede verzorgingsstaat te garanderen. Ze benadrukken dat iedereen profiteert van de sociale zekerheid en de collectieve voorzieningen, en dat dit alleen mogelijk is met voldoende belastinginkomsten. Het is een continue discussie, en er is geen makkelijk antwoord.

Wat Kun Je Zelf Doen?

Hoewel je niet direct invloed hebt op de belastingtarieven, zijn er wel een aantal dingen die je kunt doen om je financiële situatie te verbeteren:

- Maak een budget: Weet waar je geld naartoe gaat. Zo kun je zien waar je eventueel kunt besparen.

- Maak gebruik van heffingskortingen en aftrekposten: Kijk goed of je recht hebt op bepaalde kortingen of aftrekposten. Dit kan je flink wat geld besparen.

- Overweeg een aanvullende pensioenvoorziening: Als je denkt dat je later niet genoeg pensioen hebt, kun je overwegen om zelf extra te sparen of te beleggen voor je pensioen.

- Verdiep je in je salarisstrook: Begrijp precies wat er wordt ingehouden en waarom. Vraag je werkgever om uitleg als je iets niet begrijpt.

- Onderhandel over je salaris: Als je van baan wisselt of promotie maakt, is het belangrijk om te onderhandelen over je salaris. Een hoger bruto salaris betekent ook een hoger netto salaris.

Tips om Slimmer met je Netto Salaris Om te Gaan

- Automatiseer je spaargeld: Stel een automatische overboeking in naar je spaarrekening. Zo spaar je ongemerkt een mooi bedrag.

- Investeer in jezelf: Volg een cursus of opleiding om je vaardigheden te verbeteren en je kansen op de arbeidsmarkt te vergroten.

- Vergelijk prijzen: Voordat je iets koopt, vergelijk dan de prijzen bij verschillende aanbieders. Zo kun je geld besparen.

- Wees kritisch op je vaste lasten: Kijk eens kritisch naar je vaste lasten, zoals je energiecontract, je telefoonabonnement, en je verzekeringen. Vaak kun je hierop besparen.

Conclusie: Begrip is de Sleutel

Het is belangrijk om te begrijpen waar je geld naartoe gaat. Door inzicht te krijgen in de inhoudingen op je loonstrook, kun je beter plannen en betere financiële beslissingen nemen. Het is misschien niet leuk om te zien hoeveel er van je bruto salaris wordt afgetrokken, maar het is wel essentieel om te weten. Kennis is macht!

Uiteindelijk draait het erom dat je je bewust bent van je financiële situatie en dat je actief werkt aan het bereiken van je financiële doelen. Dit kan betekenen dat je bewuster omgaat met je uitgaven, dat je investeert in je toekomst, of dat je simpelweg meer inzicht krijgt in je eigen financiën.

Dus, wat ga jij nu doen met deze nieuwe kennis? Ga je je loonstrook eens goed bekijken, of ga je op zoek naar manieren om je financiële situatie te verbeteren?

Bekijk ook deze gerelateerde berichten:

- Wat Is Een Psychologische Roman

- Hoeveel Woorden Heeft Het Nederlands

- Hoe Schrijf Je Je In Voor Een Studie

- Hoeveel Kleedgeld Krijgt Een 15 Jarige

- Wat Is Een Normale Hb Waarde

- Wat Voor Woordsoort Is In

- Waarde Engels Pond In Euro

- Ontbinding Hoe Ziet Een Lijk Eruit Na 1 Jaar

- Hoe Bereken Je Je Cijfer Met Punten

- Droom Vallen En Wakker Schrikken