Hoeveel Houdt Ik Netto Over

Je staart naar je loonstrook. Alle brutobedragen, inhoudingen en percentages dansen voor je ogen. "Hoeveel houd ik nou echt over?" Een vraag die we ons allemaal wel eens stellen. Het voelt soms als een ingewikkelde rekensom, waar je liever niet aan begint. We begrijpen het. Je wilt weten wat je daadwerkelijk kunt uitgeven, sparen of investeren. Dit artikel is speciaal voor jou, om die vraag helder en begrijpelijk te beantwoorden. We helpen je om je netto salaris te berekenen en geven je inzicht in alle factoren die van invloed zijn.

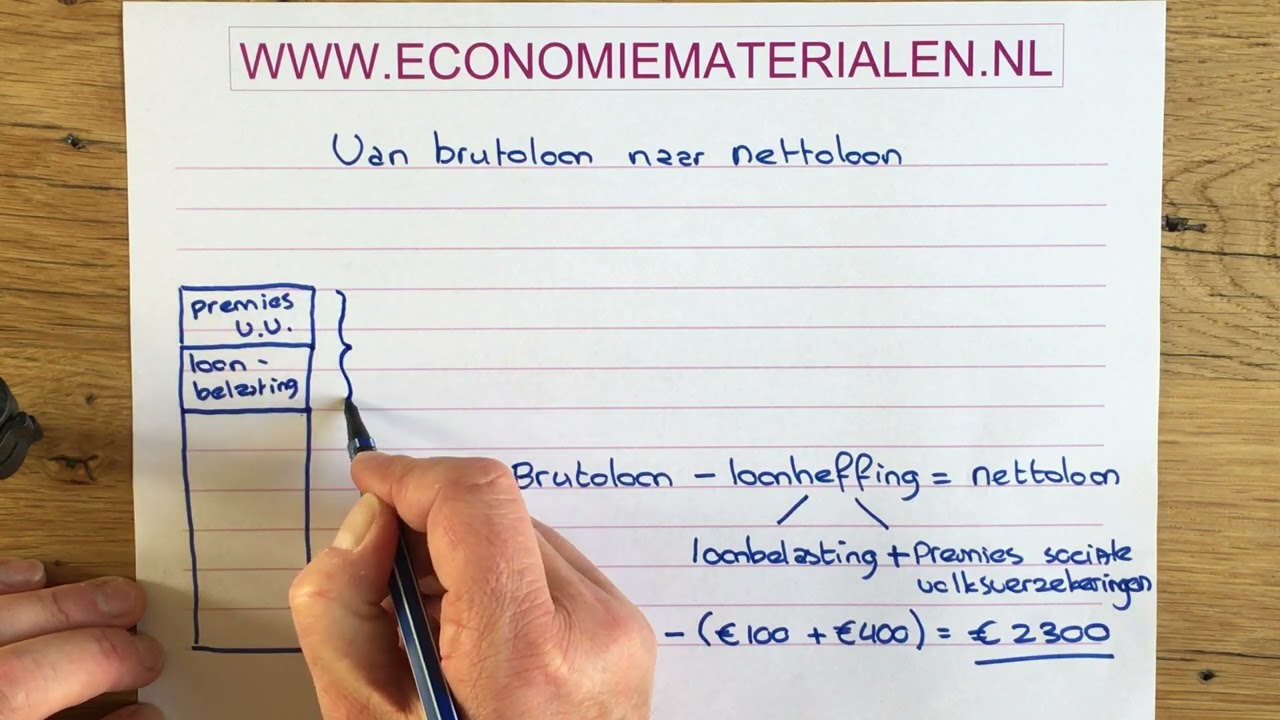

Wat is het verschil tussen bruto en netto?

Laten we beginnen met de basis. Je bruto salaris is het afgesproken loon vóór belastingen en premies. Het is het bedrag dat je met je werkgever hebt afgesproken. Je netto salaris is het bedrag dat je daadwerkelijk op je bankrekening ontvangt, ná aftrek van al die verplichte inhoudingen.

Waar gaat dat geld dan heen?

De inhoudingen op je brutosalaris zijn hoofdzakelijk bestemd voor:

- Loonbelasting/Premie volksverzekeringen: Dit is de belasting die je betaalt over je inkomen. Een deel ervan gaat naar de volksverzekeringen zoals de AOW (Algemene Ouderdomswet) en de Anw (Algemene Nabestaandenwet).

- Premies werknemersverzekeringen: Deze premies dekken risico's zoals werkloosheid (WW), ziekte (ZW) en arbeidsongeschiktheid (WIA). Je werkgever betaalt ook een deel van deze premies.

- Pensioenpremie: Als je deelneemt aan een pensioenregeling, wordt er een premie ingehouden. Deze premie wordt gespaard om je later, na je pensionering, een inkomen te garanderen.

Het percentage van je loon dat naar deze posten gaat, is afhankelijk van verschillende factoren, zoals je inkomen, leeftijd en de specifieke regelingen van je werkgever.

Factoren die je netto salaris beïnvloeden

Naast de standaard inhoudingen, zijn er nog andere factoren die invloed hebben op het bedrag dat je uiteindelijk ontvangt:

- Loonheffingskorting: Dit is een korting op de loonbelasting die je betaalt. Je mag deze korting maar bij één werkgever toepassen. Als je meerdere banen hebt, kies dan de baan waar je het meeste verdient.

- Bijzondere beloningen: Denk aan vakantiegeld, eindejaarsuitkering of een bonus. Over deze bijzondere beloningen betaal je vaak een hoger belastingpercentage.

- Reiskostenvergoeding: Als je reiskostenvergoeding ontvangt, kan dit van invloed zijn op je loonbelasting. Een onbelaste reiskostenvergoeding vermindert je belastbaar loon.

- Aftrekposten: Bepaalde uitgaven, zoals hypotheekrenteaftrek, giften aan goede doelen of studiekosten, kunnen aftrekbaar zijn van je inkomen. Dit verlaagt je belastbaar inkomen en dus de loonbelasting die je betaalt.

- Arbeidskorting: Dit is een korting op de loonbelasting voor werkenden. De hoogte van de arbeidskorting is afhankelijk van je inkomen.

- Je leeftijd: De AOW-premie is leeftijd gebonden en wordt niet afgedragen door degenen die de AOW-gerechtigde leeftijd al bereikt hebben.

Let op: De belastingregels kunnen veranderen. Het is altijd verstandig om de meest actuele informatie op de website van de Belastingdienst te raadplegen.

Hoe bereken je je netto salaris?

Er zijn verschillende manieren om je netto salaris te berekenen:

1. Je loonstrook

De meest directe manier is natuurlijk je loonstrook. Op je loonstrook staan alle belangrijke bedragen vermeld, zoals je brutoloon, de verschillende inhoudingen en je uiteindelijke nettoloon. Neem de tijd om je loonstrook goed te bestuderen. Begrijp je de verschillende posten niet? Vraag dan uitleg aan je salarisadministratie.

2. Online tools

Er zijn talloze online tools beschikbaar waarmee je je netto salaris kunt berekenen. Je vult je brutosalaris, leeftijd, loonheffingskorting en eventuele andere relevante gegevens in, en de tool berekent je geschatte netto salaris. Enkele bekende tools zijn:

- Berekenhet.nl

- Nationale Vacaturebank

- Indeed

Belangrijk: Houd er rekening mee dat deze tools een schatting geven. De exacte berekening kan afwijken, afhankelijk van je persoonlijke situatie.

3. De Belastingdienst

De Belastingdienst biedt ook informatie en hulpmiddelen om je te helpen je belasting te begrijpen. Op de website van de Belastingdienst vind je bijvoorbeeld rekenhulpen en informatie over aftrekposten.

Voorbeeld berekening (vereenvoudigd)

Stel, je hebt een brutosalaris van €3.000 per maand. We gaan uit van de volgende vereenvoudigde situatie:

- Loonbelasting/Premie volksverzekeringen: 35%

- Premies werknemersverzekeringen: 5%

- Pensioenpremie: 4%

De berekening zou er dan als volgt uitzien:

- Totale inhoudingen: 35% + 5% + 4% = 44%

- Inhoudingen in euro's: 44% van €3.000 = €1.320

- Netto salaris: €3.000 - €1.320 = €1.680

In dit voorbeeld zou je dus ongeveer €1.680 netto overhouden.

Tips om je netto salaris te optimaliseren

Hoewel je geen invloed hebt op de belastingtarieven, zijn er wel een aantal dingen die je kunt doen om je netto salaris te optimaliseren:

- Maak gebruik van aftrekposten: Kijk of je in aanmerking komt voor aftrekposten, zoals hypotheekrenteaftrek, giften aan goede doelen of studiekosten. Deze aftrekposten verlagen je belastbaar inkomen.

- Optimaliseer je reiskostenvergoeding: Bespreek met je werkgever de mogelijkheden voor een onbelaste reiskostenvergoeding.

- Kies de juiste loonheffingskorting: Zorg ervoor dat je de loonheffingskorting alleen bij je hoofdbaan toepast.

- Investeer in je ontwikkeling: Sommige studiekosten zijn aftrekbaar van de belasting. Bovendien kan investeren in je ontwikkeling leiden tot een hoger salaris in de toekomst.

- Overweeg een cafetariamodel: Sommige werkgevers bieden een cafetariamodel aan, waarbij je een deel van je brutoloon kunt inruilen voor bepaalde secundaire arbeidsvoorwaarden, zoals een fietsplan of extra vakantiedagen. Dit kan soms voordeliger zijn.

Vraag advies

Vind je het allemaal nog steeds ingewikkeld? Schroom dan niet om advies te vragen aan een financieel adviseur of belastingadviseur. Zij kunnen je helpen om je persoonlijke situatie in kaart te brengen en te adviseren over de beste manieren om je netto salaris te optimaliseren.

Conclusie

Het berekenen van je netto salaris kan een uitdaging zijn, maar met de juiste kennis en tools is het zeker mogelijk. Begrijp het verschil tussen bruto en netto, ken de factoren die je netto salaris beïnvloeden en maak gebruik van de beschikbare hulpmiddelen. Zo krijg je een helder beeld van wat je daadwerkelijk overhoudt en kun je betere financiële beslissingen nemen. En onthoud: goed inzicht in je financiën is de eerste stap naar financiële vrijheid.

Bekijk ook deze gerelateerde berichten:

- Hoeveel Jaar Heeft De Ddr Bestaan 12 Letters

- Hoe Vind Je Een Persoonsvorm

- Hoe Maak Je Een Implementatieplan

- Gedicht Mijn Zoon Is Jarig Vandaag

- Vader Jacob In Het Frans Tekst

- Gebed Voor Het Eten Voorbeeld

- Welke Datum Formule 1 2024

- Marco Borsato Hoe Mooi Kan Het Leven Zijn Songtekst

- Het Geloof Is Een Gave Gods

- Waar Is Het Altijd Licht