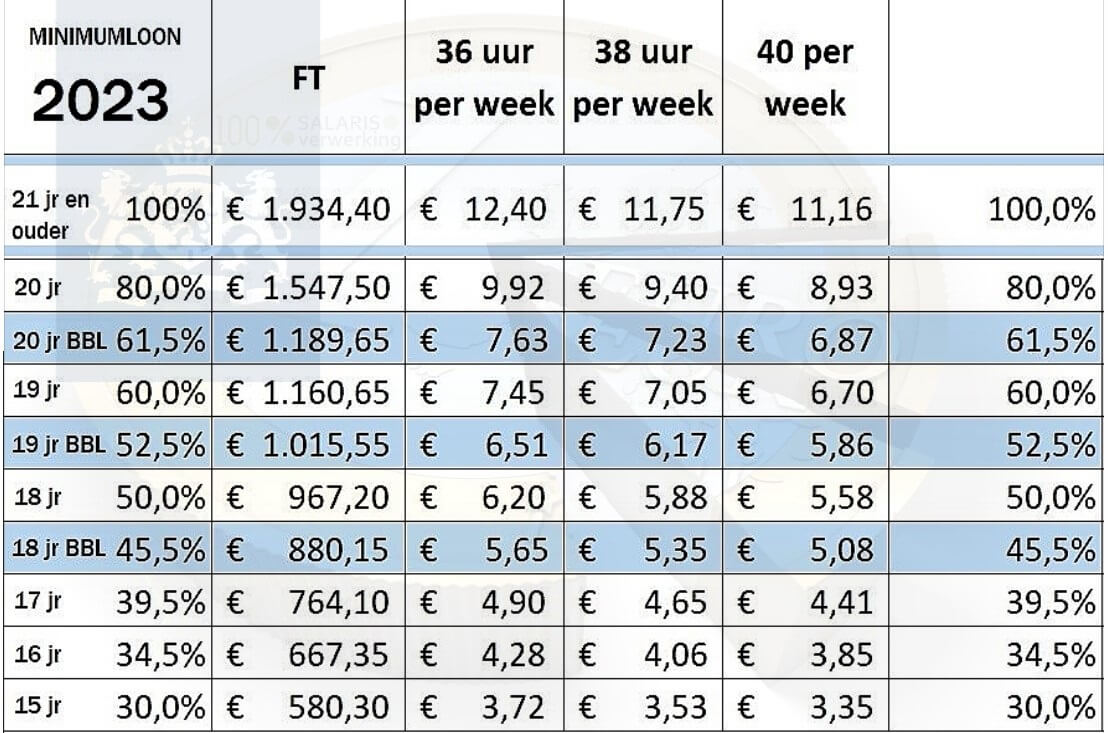

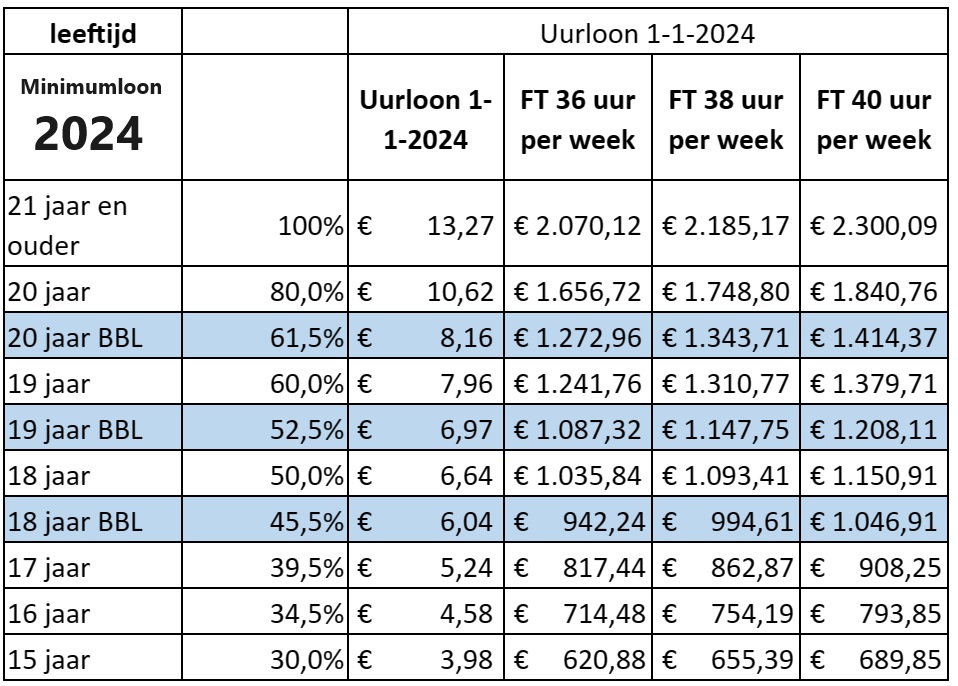

Hoeveel Loonheffing Moet Ik Betalen 2024

Het is een vraag die elk jaar weer terugkomt: Hoeveel loonheffing moet ik betalen in 2024? En eerlijk is eerlijk, het is geen makkelijke vraag. Het is een ingewikkeld onderwerp, vol met regels, tabellen en uitzonderingen. Je bent zeker niet de enige die zich afvraagt waar je aan toe bent! Of je nu net begint met werken, al jaren in loondienst bent, of een carrièreswitch maakt, het is cruciaal om te begrijpen hoe loonheffing werkt. Je wilt immers weten wat je netto overhoudt van je brutoloon.

Deze gids is bedoeld om je te helpen de loonheffing in 2024 te doorgronden. We gaan het stap voor stap bekijken, zonder al te veel jargon, zodat je precies weet waar je aan toe bent. We zullen ingaan op de verschillende factoren die van invloed zijn op de hoogte van je loonheffing, zodat je een realistisch beeld krijgt van wat je kunt verwachten.

Wat is Loonheffing eigenlijk?

Laten we beginnen met de basis: wat is loonheffing precies? Loonheffing is de verzamelnaam voor verschillende belastingen en premies die je werkgever inhoudt op je brutosalaris. Het is dus niet één belasting, maar een bundel van verschillende betalingen aan de overheid. Deze betalingen worden vervolgens gebruikt voor de financiering van sociale voorzieningen zoals de AOW, de zorg en de werkloosheidsuitkering.

De belangrijkste componenten van de loonheffing zijn:

- Loonbelasting: Dit is de belasting die je betaalt over je inkomen.

- Premie volksverzekeringen: Dit omvat de premies voor de AOW (Algemene Ouderdomswet), de Anw (Algemene nabestaandenwet) en de Wlz (Wet langdurige zorg).

- Premies werknemersverzekeringen: Deze premies, zoals die voor de WW (Werkloosheidswet) en de WIA (Wet werk en inkomen naar arbeidsvermogen), worden meestal door je werkgever betaald, maar in sommige gevallen ook (deels) door de werknemer.

- Inkomensafhankelijke bijdrage Zorgverzekeringswet (Zvw): Deze bijdrage wordt door de werkgever ingehouden en afgedragen.

Het bedrag dat je aan loonheffing betaalt, wordt berekend op basis van je brutoloon en de geldende belastingtarieven. Daarnaast spelen factoren zoals je leeftijd, burgerlijke staat en eventuele heffingskortingen een rol.

Hoe wordt de Loonheffing berekend in 2024?

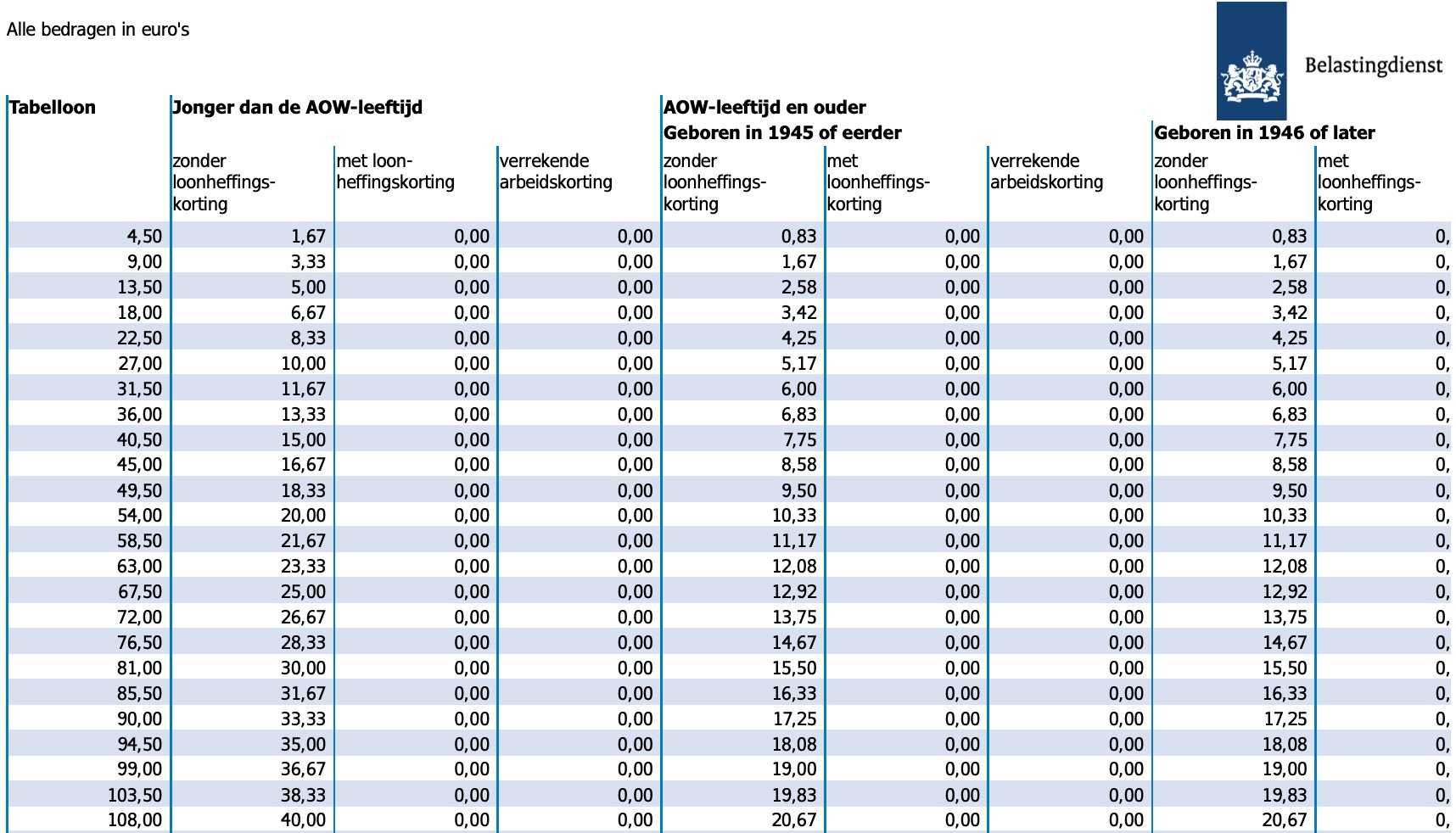

De berekening van de loonheffing is gebaseerd op een aantal stappen. Je werkgever gebruikt hiervoor de loonbelastingtabellen, die jaarlijks door de Belastingdienst worden gepubliceerd. Deze tabellen geven aan hoeveel loonheffing er moet worden ingehouden op basis van je inkomen en de specifieke omstandigheden.

Hier zijn de belangrijkste stappen in de berekening:

- Vaststellen van het loon voor de loonheffing: Dit is in principe je brutoloon minus eventuele onbelaste vergoedingen.

- Toepassen van de loonbelastingtabellen: De loonbelastingtabellen geven aan welk percentage van je loon moet worden ingehouden voor de loonbelasting en premies volksverzekeringen.

- Rekening houden met heffingskortingen: Heffingskortingen zijn kortingen op de te betalen belasting. Ze verlagen het bedrag dat je uiteindelijk aan loonheffing betaalt.

- Berekenen van de inkomensafhankelijke bijdrage Zvw: Deze bijdrage wordt berekend over het loon voor de loonheffing.

- Inhouden van de loonheffing: Je werkgever houdt de berekende loonheffing in op je brutosalaris en draagt dit af aan de Belastingdienst.

Het is belangrijk te onthouden dat dit een vereenvoudigde weergave is. De daadwerkelijke berekening kan complexer zijn, afhankelijk van je specifieke situatie.

De Belastingtarieven in 2024: Wat zijn de schijven?

In 2024 werken we nog steeds met een systeem van belastingschijven. Dit betekent dat je inkomen in verschillende 'schijven' wordt verdeeld, waarbij elke schijf een ander belastingtarief heeft. Hoe hoger je inkomen, hoe hoger het tarief dat je over een deel van je inkomen betaalt.

De tarieven en grenzen voor 2024 zijn als volgt (onder voorbehoud van eventuele wijzigingen):

- Schijf 1: Tot een inkomen van €75.518 (2024) betaal je 36,93% belasting. Dit geldt voor zowel de AOW-leeftijd als de mensen die jonger zijn.

- Schijf 2: Vanaf een inkomen van €75.518 (2024) betaal je 49,50% belasting. Ook dit geldt voor zowel de AOW-leeftijd als de mensen die jonger zijn.

Let op: Deze tarieven zijn inclusief de premies volksverzekeringen. Dit betekent dat je met dit percentage zowel de loonbelasting als de premies voor de AOW, Anw en Wlz betaalt.

Een voorbeeld: Stel je verdient €50.000 per jaar. Dan betaal je over je hele inkomen 36,93% belasting. Verdien je €80.000 per jaar, dan betaal je over de eerste €75.518 36,93% belasting en over de resterende €4.482 49,50% belasting.

Heffingskortingen: Minder Belasting Betalen

Heffingskortingen zijn kortingen op de te betalen belasting en premies. Ze zorgen ervoor dat je minder loonheffing betaalt. Er zijn verschillende soorten heffingskortingen, afhankelijk van je persoonlijke situatie.

De belangrijkste heffingskortingen zijn:

- Loonheffingskorting: Dit is de meest bekende heffingskorting en wordt automatisch toegepast door je werkgever. Je kunt maar bij één werkgever loonheffingskorting laten toepassen.

- Arbeidskorting: Deze korting is afhankelijk van je inkomen uit arbeid. Hoe hoger je inkomen, hoe lager de arbeidskorting.

- Ouderenkorting: Deze korting is voor mensen die de AOW-leeftijd hebben bereikt en een relatief laag inkomen hebben.

- Alleenstaande ouderenkorting: Deze korting is voor alleenstaande ouderen met een AOW-uitkering.

- Jonggehandicaptenkorting: Deze korting is voor mensen met een Wajong-uitkering.

Het is belangrijk om te controleren of je alle heffingskortingen krijgt waar je recht op hebt. Je kunt dit controleren in je aangifte inkomstenbelasting. Het niet aanvragen van een heffingskorting is eigenlijk geld laten liggen!

Wat betekent dit voor mijn Netto Salaris?

Uiteindelijk wil je natuurlijk weten wat je netto overhoudt van je bruto salaris. Dit is het bedrag dat daadwerkelijk op je bankrekening wordt gestort. Het verschil tussen je bruto- en nettosalaris wordt voornamelijk bepaald door de loonheffing.

Het is lastig om een exacte berekening te geven van je nettosalaris, omdat dit afhankelijk is van je persoonlijke situatie. Factoren zoals je inkomen, leeftijd, burgerlijke staat, en de heffingskortingen waar je recht op hebt, spelen allemaal een rol. Daarnaast kunnen er nog andere factoren van invloed zijn, zoals je pensioenpremie en eventuele andere inhoudingen.

Er zijn online verschillende bruto-netto calculators beschikbaar. Deze calculators kunnen je een indicatie geven van je nettosalaris op basis van je brutoloon en andere gegevens. De Belastingdienst biedt ook een proefberekening aan op hun website.

Tips om je Loonheffing te optimaliseren

Hoewel je de belastingtarieven zelf niet kunt beïnvloeden, zijn er wel een aantal dingen die je kunt doen om je loonheffing te optimaliseren:

- Controleer je loonstrook: Zorg ervoor dat alle gegevens op je loonstrook correct zijn, zoals je loonheffingskorting en je adres.

- Vraag alle heffingskortingen aan waar je recht op hebt: Bekijk de voorwaarden voor de verschillende heffingskortingen en controleer of je aan de eisen voldoet.

- Maak gebruik van aftrekposten: Sommige uitgaven zijn aftrekbaar van de belasting, zoals hypotheekrente, studiekosten en giften aan goede doelen.

- Optimaliseer je pensioenopbouw: In sommige gevallen kun je je pensioenopbouw fiscaal aantrekkelijk maken.

- Overweeg een fiscaal partner: Als je een fiscaal partner hebt, kan het voordelig zijn om bepaalde inkomsten en aftrekposten te verdelen.

Het is aan te raden om je goed te laten informeren over de mogelijkheden om je loonheffing te optimaliseren. Je kunt hiervoor terecht bij een belastingadviseur of de Belastingdienst.

Conclusie

De loonheffing is een complex onderwerp, maar het is belangrijk om te begrijpen hoe het werkt. Door te weten hoe de loonheffing wordt berekend en welke factoren van invloed zijn, kun je een realistisch beeld krijgen van je nettosalaris en de mogelijkheden om je loonheffing te optimaliseren.

Hopelijk heeft deze gids je geholpen om de loonheffing in 2024 beter te begrijpen. Onthoud dat dit slechts een algemeen overzicht is en dat je persoonlijke situatie van invloed kan zijn op de hoogte van je loonheffing. Neem bij twijfel altijd contact op met een belastingadviseur of de Belastingdienst voor persoonlijk advies.

Blijf op de hoogte van wijzigingen in de wetgeving en controleer regelmatig je loonstrook. Zo zorg je ervoor dat je altijd op de hoogte bent van je financiële situatie!