Krijg Je Netto Of Bruto Uitbetaald

Herken je dat? Je kijkt naar je salarisstrook en denkt: "Wow, dat is een mooi bedrag!" Maar dan zie je dat er nog van alles vanaf gaat, en het bedrag dat op je bankrekening verschijnt, is een stuk lager. Dat is het verschil tussen bruto en netto, en het kan soms best verwarrend zijn. Je bent zeker niet de enige die zich afvraagt: krijg ik nu bruto of netto uitbetaald? En wat betekent dat eigenlijk voor mij?

Laten we eerlijk zijn, niemand vindt het leuk om te zien dat een groot deel van hun hard verdiende geld verdwijnt in belastingen en premies. Maar het is belangrijk om te begrijpen waar dat geld naartoe gaat en waarom het essentieel is voor het functioneren van onze samenleving. In dit artikel gaan we dieper in op het verschil tussen bruto en netto, de factoren die van invloed zijn op je netto salaris, en hoe je kunt zorgen dat je een helder beeld hebt van wat je daadwerkelijk overhoudt.

Wat is het verschil tussen Bruto en Netto?

Het verschil tussen bruto en netto is eigenlijk vrij simpel, maar toch vaak de oorzaak van verwarring. Stel je voor, je bakt een heerlijke taart (bruto). Voordat je hem kunt serveren, moet je er nog glazuur op doen en hem versieren (belastingen en premies). Het stuk taart dat je uiteindelijk opeet (netto) is wat je overhoudt na al die handelingen.

- Bruto: Dit is je totale salaris, het bedrag dat je met je werkgever hebt afgesproken, voordat er belastingen en premies vanaf worden getrokken. Het is als het ware het 'kale' salaris.

- Netto: Dit is het bedrag dat daadwerkelijk op je bankrekening wordt gestort, nadat alle belastingen, premies en eventuele andere inhoudingen van je bruto salaris zijn afgetrokken. Dit is het bedrag waar je daadwerkelijk van kunt leven.

Waarom is er een verschil?

Het verschil tussen bruto en netto ontstaat door de verplichte inhoudingen voor:

- Loonbelasting: Dit is belasting die je betaalt over je inkomen. De overheid gebruikt dit geld om publieke voorzieningen te financieren, zoals onderwijs, gezondheidszorg en infrastructuur.

- Premies volksverzekeringen: Dit zijn premies voor de AOW (Algemene Ouderdomswet), de Anw (Algemene nabestaandenwet) en de Wlz (Wet langdurige zorg). Deze verzekeringen zorgen ervoor dat je een basisinkomen hebt als je met pensioen gaat, als je partner overlijdt of als je langdurige zorg nodig hebt.

- Premies werknemersverzekeringen: Dit zijn premies voor de WW (Werkloosheidswet), de WIA (Wet werk en inkomen naar arbeidsvermogen) en de ZW (Ziektewet). Deze verzekeringen beschermen je tegen inkomensverlies als je werkloos, arbeidsongeschikt of ziek wordt.

- Pensioenpremie: In veel gevallen betaal je ook een pensioenpremie, die samen met de bijdrage van je werkgever wordt gebruikt om een pensioen op te bouwen.

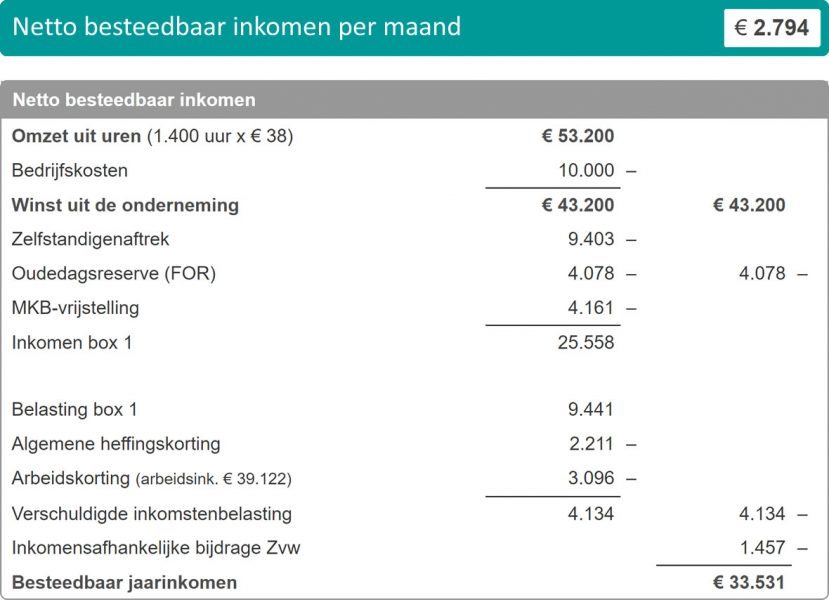

Hoe wordt mijn Netto Salaris berekend?

De berekening van je netto salaris is complexer dan je misschien denkt. Het is geen simpele aftreksom. De Belastingdienst hanteert een systeem van loonheffing, waarbij rekening wordt gehouden met verschillende factoren, zoals je loonheffingskorting, je burgerlijke staat en eventuele andere inkomsten.

De loonheffingskorting is een korting op de loonbelasting die je betaalt. Je hebt recht op loonheffingskorting als je aan bepaalde voorwaarden voldoet, bijvoorbeeld als je in Nederland woont en werkt. Je kunt de loonheffingskorting aanvragen bij je werkgever.

De berekening verloopt in principe als volgt:

- Bruto salaris: Dit is het startpunt.

- Inhouding pensioenpremie (indien van toepassing): Dit bedrag wordt van je bruto salaris afgetrokken.

- Loon voor loonheffing: Dit is het bedrag waarover de loonbelasting en premies worden berekend.

- Berekening loonbelasting en premies volks- en werknemersverzekeringen: De Belastingdienst gebruikt tabellen om te bepalen hoeveel belasting en premies je moet betalen. Dit is afhankelijk van je inkomen en je persoonlijke situatie.

- Toepassing loonheffingskorting (indien van toepassing): De loonheffingskorting wordt verrekend met de berekende loonbelasting.

- Inhouding eventuele andere bedragen: Denk hierbij aan bijvoorbeeld de bijdrage voor een personeelsvereniging of een spaarloonregeling.

- Netto salaris: Het eindresultaat, het bedrag dat op je bankrekening wordt gestort.

Gelukkig hoef je deze berekening meestal niet zelf te maken. Je werkgever is verplicht om een salarisstrook te verstrekken waarop alle inhoudingen overzichtelijk staan vermeld. Neem de tijd om je salarisstrook goed te bekijken en te begrijpen.

Factoren die je Netto Salaris Beïnvloeden

Verschillende factoren kunnen van invloed zijn op de hoogte van je netto salaris:

- Je bruto salaris: Hoe hoger je bruto salaris, hoe hoger de belasting die je betaalt. Dit komt omdat het belastingtarief progressief is; hoe meer je verdient, hoe hoger het percentage dat je aan belasting betaalt.

- Loonheffingskorting: Of je wel of geen loonheffingskorting ontvangt, maakt een groot verschil. Vraag de loonheffingskorting aan bij de werkgever waar je het meest verdient.

- Burgerlijke staat: Je burgerlijke staat (alleenstaand, getrouwd, samenwonend) kan invloed hebben op de hoogte van de loonheffingskorting en eventuele andere toeslagen waar je recht op hebt.

- Leeftijd: Jongeren en ouderen kunnen soms recht hebben op specifieke regelingen die invloed hebben op hun netto salaris.

- Aantal gewerkte uren: Werk je fulltime of parttime? Dit heeft direct invloed op je bruto salaris en dus ook op je netto salaris.

- Reiskostenvergoeding: Een reiskostenvergoeding is meestal onbelast, waardoor je netto salaris hoger uitvalt.

- Pensioenregeling: De hoogte van de pensioenpremie die je betaalt, heeft invloed op je netto salaris.

- Bijzondere beloningen: Vakantiegeld, eindejaarsuitkering en bonussen worden anders belast dan je reguliere salaris, wat invloed heeft op je netto salaris over de betreffende periode.

Waarom is het Belangrijk om het Verschil te Kennen?

Het is cruciaal om het verschil tussen bruto en netto te begrijpen, om verschillende redenen:

- Budgettering: Je moet weten hoeveel geld je daadwerkelijk te besteden hebt. Je kunt je budget niet baseren op je bruto salaris, omdat je dat bedrag nooit op je bankrekening zult zien.

- Financiële planning: Bij het afsluiten van een hypotheek, het aanvragen van een lening of het berekenen van je toekomstige pensioen, is het belangrijk om te weten wat je netto inkomen is.

- Begrijpen van je salarisstrook: Als je begrijpt hoe je netto salaris wordt berekend, kun je je salarisstrook controleren en eventuele fouten opsporen.

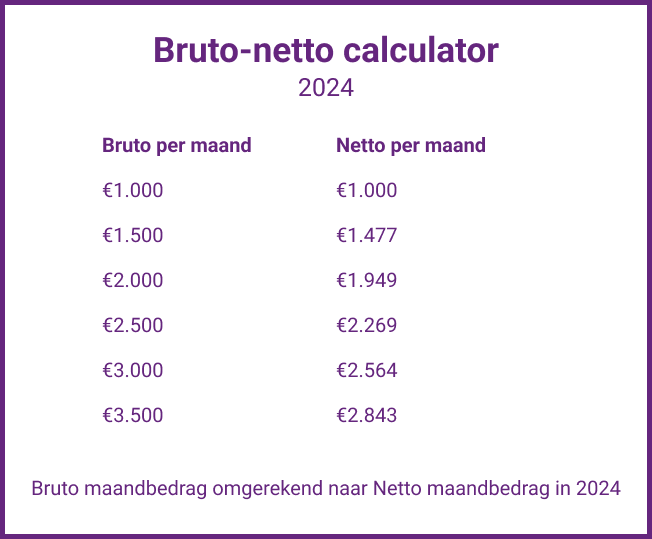

- Onderhandelen over je salaris: Tijdens salarisonderhandelingen is het belangrijk om te weten wat een bepaald bruto salaris netto oplevert. Gebruik een online bruto-netto calculator om een goed beeld te krijgen.

Counterpoints: Waarom Sommigen Bruto Liever Zien Stijgen

Hoewel het netto salaris direct invloed heeft op je besteedbaar inkomen, zijn er situaties waarin mensen liever een stijging van het bruto salaris zien. Dit komt omdat sommige uitkeringen en toeslagen (zoals huurtoeslag of zorgtoeslag) gebaseerd zijn op het bruto jaarinkomen. Een hoger bruto salaris kan dus indirect leiden tot een hogere uitkering of toeslag. Echter, in de meeste gevallen is een hoger netto salaris gunstiger, omdat je direct meer te besteden hebt.

Ook bij het opbouwen van pensioen is een hoger bruto salaris van belang, aangezien de pensioenpremie wordt berekend over het bruto salaris. Een hoger bruto salaris leidt dus tot een hoger pensioen.

Oplossingen en Tips voor meer Inzicht

Wat kun je doen om meer inzicht te krijgen in je bruto en netto salaris?

- Gebruik een bruto-netto calculator: Er zijn veel online bruto-netto calculators beschikbaar die je kunnen helpen om een schatting te maken van je netto salaris op basis van je bruto salaris en je persoonlijke situatie.

- Bekijk je salarisstrook zorgvuldig: Neem de tijd om je salarisstrook te bestuderen en te begrijpen. Als je vragen hebt, neem dan contact op met je salarisadministratie.

- Maak gebruik van de proefberekening toeslagen: Op de website van de Belastingdienst kun je een proefberekening maken van je toeslagen, zodat je een beter beeld krijgt van je financiële situatie.

- Raadpleeg een financieel adviseur: Als je complexe vragen hebt over je financiën, kan het verstandig zijn om een financieel adviseur te raadplegen.

- Wees alert op veranderingen: Belastingregels en premies kunnen veranderen. Blijf op de hoogte van deze veranderingen, zodat je niet voor verrassingen komt te staan.

Samenvatting en Conclusie

Het verschil tussen bruto en netto is essentieel om te begrijpen voor een goede financiële planning. Je bruto salaris is het totale salaris dat je verdient, terwijl je netto salaris het bedrag is dat je daadwerkelijk op je bankrekening ontvangt, na aftrek van belastingen en premies. Verschillende factoren, zoals je loonheffingskorting, burgerlijke staat en leeftijd, kunnen invloed hebben op de hoogte van je netto salaris. Door je salarisstrook goed te bekijken, gebruik te maken van online calculators en eventueel een financieel adviseur te raadplegen, kun je meer inzicht krijgen in je bruto en netto salaris en je financiële situatie beter beheren.

Het is belangrijk om te onthouden dat hoewel een hoger bruto salaris in sommige situaties voordelen kan hebben (bijvoorbeeld bij de opbouw van pensioen), het netto salaris uiteindelijk bepalend is voor je besteedbaar inkomen.

Dus, begrijp je nu het verschil tussen bruto en netto iets beter? Welke actie ga jij vandaag nog ondernemen om meer inzicht te krijgen in jouw salaris?