Verschil Current En Quick Ratio

Stel je voor, je staat op een rommelmarkt. Je hebt een paar uur en je wilt een idee krijgen of een bepaalde kraam genoeg spullen heeft om hun standhuur en inkoopkosten te betalen. De current ratio en de quick ratio zijn twee financiële kengetallen die je helpen om precies dit te bepalen, maar dan voor een bedrijf. Ze geven inzicht in de liquiditeit, oftewel het vermogen van een bedrijf om aan de kortlopende verplichtingen te voldoen. Deze verplichtingen zijn schulden die binnen een jaar betaald moeten worden.

Dit artikel is bedoeld voor ondernemers, studenten en iedereen die meer wil weten over financiële ratio's en hoe je ze gebruikt om de financiële gezondheid van een bedrijf te beoordelen. We duiken diep in de current ratio en de quick ratio, leggen de verschillen uit en laten zien hoe je ze interpreteert.

Wat is de Current Ratio?

De current ratio, ook wel bekend als de vlottende activa ratio, is een eenvoudige maar krachtige maatstaf. Het geeft aan of een bedrijf genoeg vlottende activa heeft om de kortlopende schulden te dekken. Vlottende activa zijn bezittingen die binnen een jaar in contanten omgezet kunnen worden. Denk hierbij aan:

- Voorraden: Grondstoffen, onderhanden werk en eindproducten.

- Debiteuren: Geld dat klanten het bedrijf nog schuldig zijn.

- Liquide middelen: Contant geld en banktegoeden.

Hoe bereken je de Current Ratio?

De formule is heel simpel:

Current Ratio = Vlottende Activa / Kortlopende Schulden

Voorbeeld: Stel dat een bedrijf €200.000 aan vlottende activa heeft en €100.000 aan kortlopende schulden. De current ratio is dan €200.000 / €100.000 = 2. Dit betekent dat het bedrijf voor elke euro aan kortlopende schulden, twee euro aan vlottende activa heeft.

Hoe interpreteer je de Current Ratio?

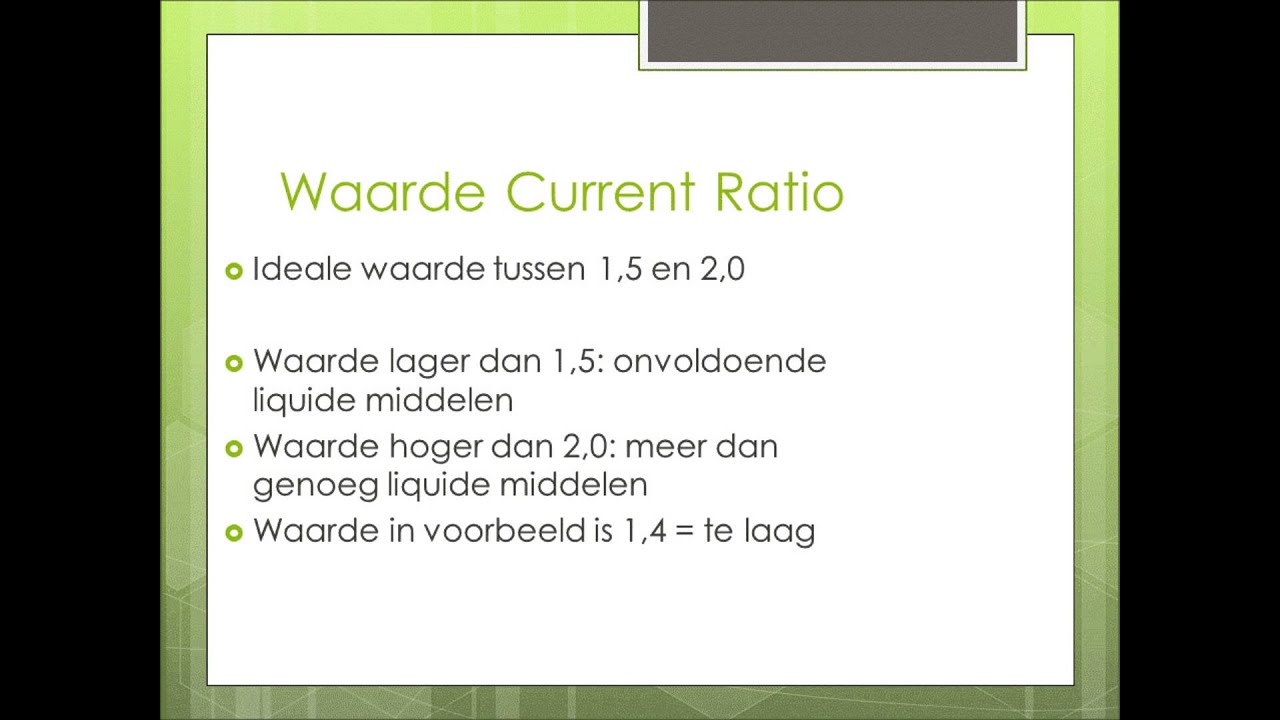

Een current ratio van 1 betekent dat het bedrijf precies genoeg vlottende activa heeft om de kortlopende schulden te betalen. Een ratio lager dan 1 kan duiden op liquiditeitsproblemen, terwijl een ratio hoger dan 1 suggereert dat het bedrijf voldoende middelen heeft om aan de verplichtingen te voldoen. Maar, een te hoge ratio kan ook betekenen dat het bedrijf niet optimaal gebruikmaakt van zijn activa.

Een "gezonde" current ratio wordt vaak gezien als tussen de 1,5 en 2. Dit geeft een comfortabele buffer om onverwachte uitgaven of vertragingen in betalingen op te vangen. Echter, de ideale ratio kan verschillen per branche. Bedrijven met een snelle omloopsnelheid van voorraden, zoals supermarkten, kunnen met een lagere ratio uit de voeten dan bedrijven met een langere productiecyclus.

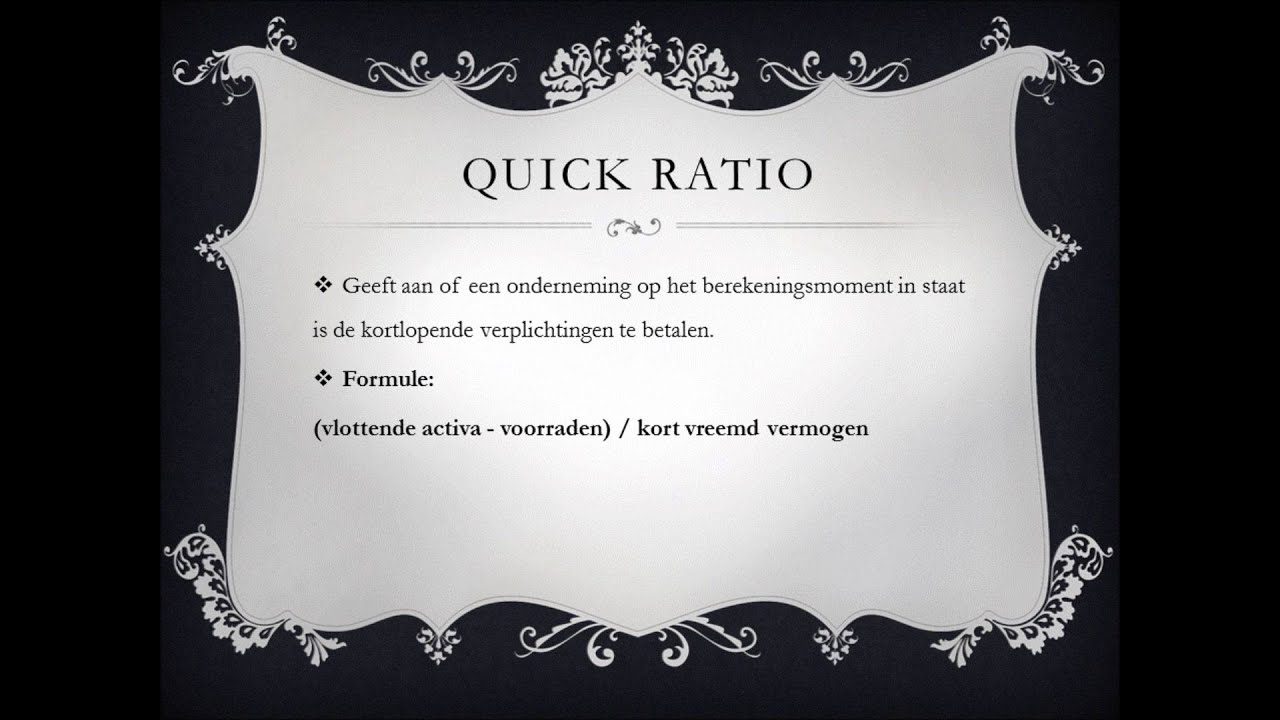

Wat is de Quick Ratio?

De quick ratio, ook wel bekend als de acid-test ratio, is een meer conservatieve maatstaf voor liquiditeit dan de current ratio. Het is conservatiever omdat het de minst liquide vlottende activa, namelijk voorraden, buiten beschouwing laat. Voorraden kunnen soms moeilijk en traag te verkopen zijn, vooral in tijden van economische neergang. De quick ratio geeft dus een realistischer beeld van de onmiddellijke betalingscapaciteit van een bedrijf.

Hoe bereken je de Quick Ratio?

De formule is als volgt:

Quick Ratio = (Vlottende Activa - Voorraden) / Kortlopende Schulden

Soms wordt ook de volgende formule gebruikt, die hetzelfde resultaat geeft:

Quick Ratio = (Liquide Middelen + Debiteuren) / Kortlopende Schulden

Voorbeeld: Stel dat hetzelfde bedrijf van hierboven €200.000 aan vlottende activa heeft, waarvan €80.000 aan voorraden en €100.000 aan kortlopende schulden. De quick ratio is dan (€200.000 - €80.000) / €100.000 = 1,2. Dit betekent dat het bedrijf voor elke euro aan kortlopende schulden, 1,2 euro aan quick activa (vlottende activa zonder voorraden) heeft.

Hoe interpreteer je de Quick Ratio?

Een quick ratio van 1 betekent dat het bedrijf voldoende quick activa heeft om de kortlopende schulden te betalen zonder afhankelijk te zijn van de verkoop van voorraden. Een ratio lager dan 1 kan wijzen op liquiditeitsproblemen, vooral als de verkoop van voorraden moeizaam verloopt. Een ratio hoger dan 1 suggereert dat het bedrijf een sterke liquiditeitspositie heeft.

Een "gezonde" quick ratio wordt vaak gezien als rond de 1. Dit geeft aan dat het bedrijf in staat is om de kortlopende verplichtingen te voldoen zonder de voorraden te hoeven verkopen. Net als bij de current ratio, is de ideale ratio afhankelijk van de branche. Bedrijven met weinig voorraden, zoals softwarebedrijven, kunnen een hogere quick ratio hebben dan bedrijven met grote voorraden, zoals retailers.

Het Belangrijkste Verschil: Voorraden

Het grootste verschil tussen de current ratio en de quick ratio is de behandeling van voorraden. De current ratio neemt voorraden mee in de berekening van de vlottende activa, terwijl de quick ratio ze uitsluit. Dit maakt de quick ratio een meer conservatieve en vaak een betrouwbaardere indicator van de liquiditeit, vooral voor bedrijven waar de voorraden moeilijk te verkopen zijn of een groot deel van de vlottende activa uitmaken.

Wanneer gebruik je welke Ratio?

Beide ratio's hebben hun eigen waarde en kunnen complementair gebruikt worden:

- Gebruik de Current Ratio om een algemeen beeld te krijgen van de liquiditeitspositie van een bedrijf. Het is een goede eerste stap in de analyse.

- Gebruik de Quick Ratio om een realistischer beeld te krijgen van de directe betalingscapaciteit van een bedrijf, vooral als je bezorgd bent over de verkoopbaarheid van de voorraden. Dit is met name relevant voor bedrijven in sectoren met snel verouderende producten of een hoge mate van concurrentie.

Voorbeeld: Een supermarkt heeft een hoge omloopsnelheid van voorraden, dus de current ratio geeft in dat geval een vrij goed beeld van de liquiditeit. Voor een elektronicazaak, waar bepaalde producten snel verouderen en minder snel verkopen, is de quick ratio een belangrijkere maatstaf.

Beperkingen van de Ratio's

Het is belangrijk om te onthouden dat de current ratio en de quick ratio slechts momentopnames zijn. Ze geven een beeld van de liquiditeit op een bepaald moment in de tijd. Het is dus belangrijk om de ratio's over een langere periode te analyseren om trends te identificeren en seizoensinvloeden te herkennen. Daarnaast moet je de ratio's vergelijken met die van concurrenten in dezelfde branche om een goed beeld te krijgen van de prestaties van het bedrijf.

Verder houden deze ratio's geen rekening met de kwaliteit van de vlottende activa. Bijvoorbeeld, een groot deel van de debiteuren kan oninbaar blijken, waardoor de daadwerkelijke liquiditeit lager is dan de ratio suggereert. Ook kan de waarde van de voorraden overschat zijn, bijvoorbeeld door veroudering of beschadiging.

Conclusie: Een Krachtig Instrument voor Inzicht

De current ratio en de quick ratio zijn waardevolle instrumenten om de liquiditeit van een bedrijf te beoordelen. Door de verschillen tussen de twee ratio's te begrijpen en ze in de context van de branche te interpreteren, kun je een beter inzicht krijgen in de financiële gezondheid van een bedrijf. Gebruik ze echter niet als enige maatstaf, maar combineer ze met andere financiële gegevens en analyses om een volledig beeld te krijgen.

Door deze ratio's te begrijpen, ben je beter in staat om onderbouwde beslissingen te nemen, of je nu een ondernemer bent die zijn eigen bedrijf analyseert, een investeerder die een potentiële belegging beoordeelt, of een student die zijn financiële kennis wil vergroten. Succes met je financiële analyses!

Bekijk ook deze gerelateerde berichten:

- Geef Het Volk Brood En Spelen

- Niet Geschoten Is Altijd Mis Betekenis

- 40 Cc Is Hoeveel Gram

- Wat Kost Het Halen Van Een Rijbewijs

- Hoe Ziet Een Draaiboek Eruit

- Grootste Mens Ter Wereld Overleden In 1940

- Welk Orgaan Links In Buik

- Hoeveel Per Jaar Belastingvrij Schenken

- Een Tussenweg Is Er Niet

- Wat Is Normale Temperatuur Mens