Verschil Nominale En Effectieve Rente

De wereld van financiën kan soms overweldigend zijn, zeker als het gaat om begrippen als rente. Twee termen die vaak door elkaar gehaald worden, maar een significant verschil hebben, zijn de nominale rente en de effectieve rente. Het begrijpen van dit onderscheid is cruciaal voor iedereen die een lening overweegt, spaart, of investeert. Dit artikel zal dieper ingaan op de betekenis van beide termen, hun verschillen, en waarom het zo belangrijk is om ze te kennen.

Wat is Nominale Rente?

De nominale rente is de basisrente die door een financiële instelling wordt aangeboden of berekend. Het is het geadverteerde rentepercentage, vaak per jaar, zonder rekening te houden met de effecten van samengestelde interest of bijkomende kosten. Je kunt het zien als de 'kale' rentevoet.

Kenmerken van de Nominale Rente

- Eenvoudige berekening: De nominale rente is gemakkelijk te begrijpen en te berekenen. Het is simpelweg het percentage dat wordt vermeld.

- Jaarlijkse weergave: Meestal wordt de nominale rente per jaar uitgedrukt, zelfs als rentebetalingen vaker plaatsvinden.

- Geen rekening met samengestelde interest: Dit is een cruciaal punt. De nominale rente houdt geen rekening met het effect van samengestelde interest, waarbij de rente op de rente wordt verdiend.

- Geen rekening met kosten: Bijkomende kosten zoals administratiekosten, afsluitkosten of andere vergoedingen worden niet meegenomen in de nominale rente.

Bijvoorbeeld, een spaarrekening met een nominale rente van 3% per jaar levert simpelweg 3% van het ingelegde bedrag op aan het einde van het jaar, zonder rekening te houden met eventuele tussentijdse rentebijschrijvingen.

Wat is Effectieve Rente?

De effectieve rente, daarentegen, geeft een veel realistischer beeld van de werkelijke kosten of opbrengsten van een financieel product. Het houdt rekening met de frequentie van rentebijschrijvingen (samengestelde interest) en eventuele bijkomende kosten. Het is de daadwerkelijke rente die je over een bepaalde periode ontvangt of betaalt.

Kenmerken van de Effectieve Rente

- Rekening met samengestelde interest: De effectieve rente integreert het effect van samengestelde interest. Hoe vaker de rente wordt bijgeschreven (bijvoorbeeld maandelijks in plaats van jaarlijks), hoe hoger de effectieve rente zal zijn.

- Rekening met kosten: In sommige gevallen omvat de effectieve rente ook de bijkomende kosten die verbonden zijn aan een lening of belegging. Dit geeft een completer beeld van de totale kosten.

- Jaarlijks equivalent: De effectieve rente wordt doorgaans weergegeven als een jaarlijkse rente, waardoor het makkelijker is om verschillende financiële producten te vergelijken.

- Nauwkeuriger beeld: De effectieve rente geeft een veel nauwkeuriger beeld van de werkelijke kosten of opbrengsten dan de nominale rente.

Stel dat een lening een nominale rente heeft van 10% per jaar, maar de rente wordt maandelijks samengesteld. De effectieve rente zal hoger zijn dan 10% omdat je elke maand rente verdient (of betaalt) over de eerder verdiende (of betaalde) rente.

Het Belang van het Verschil

Het verschil tussen nominale en effectieve rente is essentieel om te begrijpen om verschillende redenen:

Juiste Vergelijking

Het stelt je in staat om verschillende financiële producten correct te vergelijken. Twee leningen met dezelfde nominale rente kunnen een verschillende effectieve rente hebben, afhankelijk van de frequentie van rentebijschrijvingen en bijkomende kosten. Door naar de effectieve rente te kijken, kun je een weloverwogen beslissing nemen.

Realistische Kosteninschatting

Het geeft je een realistisch beeld van de werkelijke kosten of opbrengsten van een financieel product. Alleen de nominale rente bekijken kan misleidend zijn, vooral als er sprake is van frequente rentebijschrijvingen of aanzienlijke bijkomende kosten.

Betere Financiële Planning

Het helpt je bij een betere financiële planning. Door de effectieve rente te kennen, kun je nauwkeuriger inschatten hoeveel je daadwerkelijk zult verdienen met een spaarrekening of belegging, of hoeveel een lening je daadwerkelijk zal kosten.

Voorbeelden en Data

Laten we een paar voorbeelden bekijken om het verschil te illustreren:

Voorbeeld 1: Spaarrekening

Je hebt de keuze tussen twee spaarrekeningen:

- Rekening A: Nominale rente van 4% per jaar, jaarlijkse rentebijschrijving.

- Rekening B: Nominale rente van 3.9% per jaar, maandelijkse rentebijschrijving.

Op het eerste gezicht lijkt Rekening A aantrekkelijker. Echter, door de maandelijkse rentebijschrijving zal de effectieve rente van Rekening B hoger zijn dan 3.9%. Om precies te zijn, de effectieve rente van Rekening B is ongeveer 3.96% (dit kan berekend worden met een effectieve rente calculator). In dit geval is Rekening B dus voordeliger.

Voorbeeld 2: Lening

Je overweegt een lening voor een auto:

- Lening X: Nominale rente van 6% per jaar, afsluitkosten van €200.

- Lening Y: Nominale rente van 6.2% per jaar, geen afsluitkosten.

Afhankelijk van de hoogte van de lening en de looptijd, kan de effectieve rente van Lening X hoger zijn dan die van Lening Y, ondanks de lagere nominale rente. De afsluitkosten hebben een impact op de totale kosten van de lening, en deze impact wordt weerspiegeld in de effectieve rente.

Data en Onderzoek

Verschillende studies hebben aangetoond dat consumenten die zich bewust zijn van het verschil tussen nominale en effectieve rente, betere financiële beslissingen nemen. Consumentenorganisaties benadrukken dan ook consistent het belang van het vergelijken van de effectieve rente bij het kiezen van financiële producten.

De Autoriteit Financiële Markten (AFM) in Nederland heeft bijvoorbeeld regels opgesteld om ervoor te zorgen dat financiële instellingen de effectieve rente duidelijk vermelden bij het aanbieden van leningen. Dit is bedoeld om consumenten te beschermen tegen misleidende reclame.

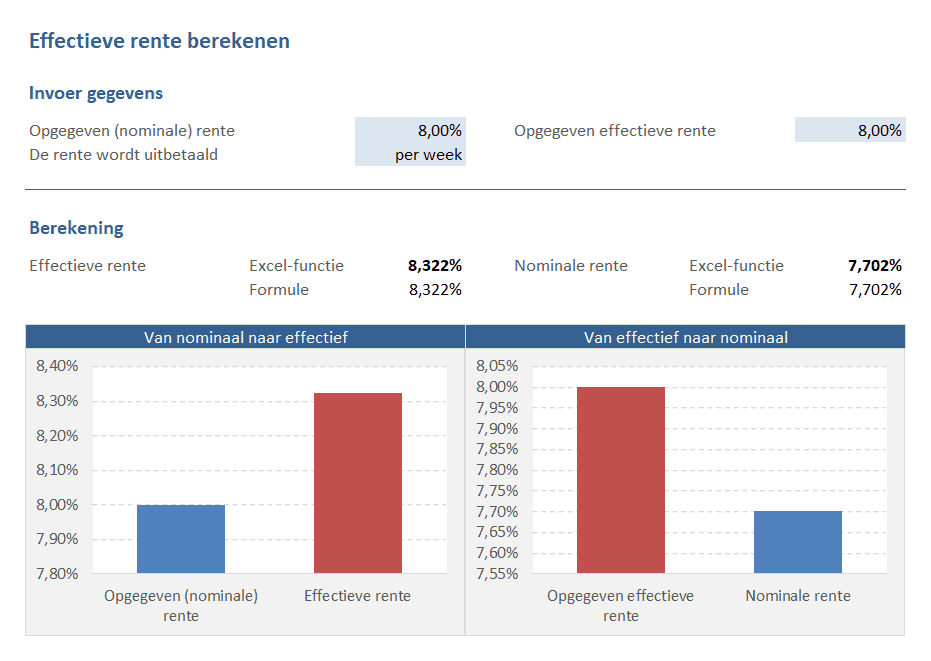

Hoe Bereken je de Effectieve Rente?

De berekening van de effectieve rente kan ingewikkeld zijn, vooral als er sprake is van onregelmatige rentebijschrijvingen of bijkomende kosten. Er zijn verschillende formules beschikbaar, maar de meest voorkomende is:

Effectieve Rente = (1 + (Nominale Rente / n))^n - 1

Waarbij:

- Nominale Rente de nominale rente is (uitgedrukt als een decimaal, dus 5% = 0.05).

- n het aantal perioden per jaar is waarin de rente wordt samengesteld (bijvoorbeeld, 12 voor maandelijkse rentebijschrijving).

Gelukkig zijn er ook veel online calculators beschikbaar die de effectieve rente voor je kunnen berekenen. Het is altijd verstandig om een calculator te gebruiken om zeker te zijn van de juiste uitkomst.

Conclusie

Het begrijpen van het verschil tussen nominale en effectieve rente is cruciaal voor het nemen van weloverwogen financiële beslissingen. Laat je niet misleiden door de nominale rente; kijk altijd naar de effectieve rente om een realistisch beeld te krijgen van de werkelijke kosten of opbrengsten. Of je nu spaart, leent, of investeert, de effectieve rente is de sleutel tot een betere financiële toekomst.

Actie: Neem de volgende keer dat je een financieel product overweegt, de tijd om de effectieve rente te berekenen of op te vragen. Vergelijk verschillende aanbiedingen op basis van de effectieve rente, en maak een keuze die past bij jouw financiële situatie en doelstellingen. Wees een geïnformeerde consument en neem controle over je financiën!

Bekijk ook deze gerelateerde berichten:

- Waar Zit Je Nieren In Je Lichaam

- 6 Uur Opstaan Hoe Laat Naar Bed

- Wat Is Een Operations Manager

- Hoe Warm Is Het Op De Evenaar

- Hoe Heten De 4 Magen Van Een Koe

- Hoe Gaat Een Mri Scan In Zijn Werk

- De Val Van Berlijnse Muur

- Wanneer Mag Je Rijles Nemen

- Welke Kleuren Heeft De Regenboog

- 0 8 Fte Is Hoeveel Uur