Verschil Tussen Aandelen En Obligatie

Je staat voor een belangrijke beslissing: hoe beleg je je geld? De wereld van beleggingen kan overweldigend zijn, met al die termen en mogelijkheden. Twee van de meest voorkomende opties zijn aandelen en obligaties. Misschien heb je er al wel eens over gehoord, maar wat is nu precies het verschil, en welke past het beste bij jou? Dat is een vraag die veel mensen zich stellen, en begrijpelijk is. Het kiezen van de juiste beleggingsstrategie is cruciaal voor het bereiken van je financiële doelen, en dat begint met het begrijpen van de basis.

Wat zijn aandelen?

Stel je voor: een bedrijf heeft geld nodig om te groeien. Eén manier om dat geld te verzamelen, is door aandelen uit te geven. Een aandeel is in feite een eigendomsbewijs van een klein stukje van dat bedrijf. Wanneer je een aandeel koopt, word je dus mede-eigenaar.

Real-world impact: Denk bijvoorbeeld aan het kopen van aandelen van een technologiebedrijf dat aan de weg timmert. Als het bedrijf succesvol is en de winst stijgt, kan de waarde van jouw aandeel ook stijgen. Je deelt dus mee in het succes! Maar, omgekeerd, als het bedrijf het moeilijk heeft, kan de waarde van je aandeel dalen. Dat is de keerzijde van de medaille.

Voordelen van aandelen:

- Potentieel hoge rendementen: Aandelen hebben historisch gezien een hoger rendement opgeleverd dan obligaties, vooral op de lange termijn.

- Mede-eigenaarschap: Je hebt stemrecht op aandeelhoudersvergaderingen (hoewel dit in de praktijk vaak minimaal is bij kleine beleggingen).

- Inflatiebescherming: Aandelen presteren vaak goed in tijden van inflatie, omdat bedrijven hun prijzen kunnen verhogen.

Nadelen van aandelen:

- Hoger risico: Aandelen zijn volatieler dan obligaties. De waarde kan sterk fluctueren, waardoor je geld kunt verliezen.

- Minder zekerheid: Er is geen garantie op dividenduitkeringen (uitkeringen van een deel van de winst).

- Kan tijdrovend zijn: Het volgen van de markt en het analyseren van bedrijven kan tijd en expertise vergen.

Wat zijn obligaties?

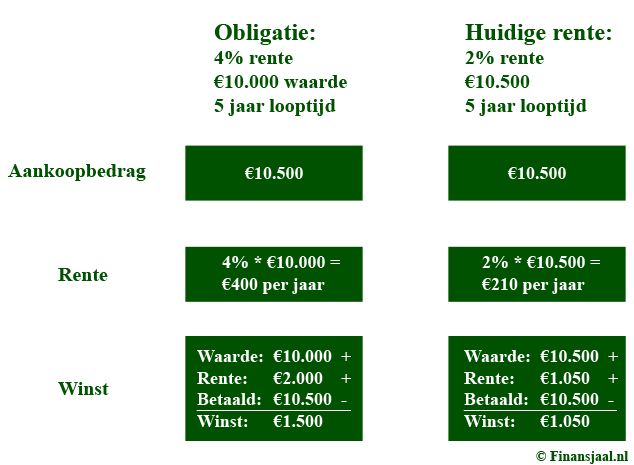

Een obligatie is in feite een lening die je verstrekt aan een bedrijf of overheid. Zij beloven je om de lening na een bepaalde periode terug te betalen, plus rente. Je bent dus geen mede-eigenaar, maar een schuldeiser.

Real-world impact: Stel je voor: de overheid wil een nieuwe snelweg aanleggen. Om dit te financieren, geven ze obligaties uit. Jij koopt zo'n obligatie. De overheid belooft je om jaarlijks rente te betalen en de lening na bijvoorbeeld tien jaar terug te betalen. Het is een relatief veilige manier om je geld te laten werken, maar de opbrengst is over het algemeen lager dan bij aandelen.

Voordelen van obligaties:

- Lager risico: Obligaties zijn over het algemeen minder volatiel dan aandelen.

- Vaste inkomsten: Je ontvangt regelmatig rentebetalingen (couponrente).

- Voorrang bij faillissement: Als een bedrijf failliet gaat, worden obligatiehouders eerder terugbetaald dan aandeelhouders.

Nadelen van obligaties:

- Lager rendement: Obligaties leveren doorgaans een lager rendement op dan aandelen.

- Inflatierisico: De koopkracht van je rentebetalingen kan afnemen door inflatie.

- Renterisico: Stijgende rentetarieven kunnen de waarde van je obligaties doen dalen.

De belangrijkste verschillen samengevat:

Hier is een overzicht van de belangrijkste verschillen tussen aandelen en obligaties:

- Eigendom vs. Lening: Aandelen vertegenwoordigen eigendom in een bedrijf, terwijl obligaties leningen zijn aan een bedrijf of overheid.

- Risico vs. Rendement: Aandelen hebben een hoger risico, maar ook een potentieel hoger rendement. Obligaties hebben een lager risico, maar ook een lager rendement.

- Inkomsten: Aandelen kunnen dividend uitkeren (maar dat is niet gegarandeerd), terwijl obligaties vaste rentebetalingen (couponrente) bieden.

- Volatiliteit: Aandelen zijn volatieler (de prijs fluctueert meer) dan obligaties.

Counterpoints: Bestaan er uitzonderingen?

Natuurlijk zijn er uitzonderingen op de regels. Zo zijn er high-yield obligaties (ook wel junk bonds genoemd) die een hoger risico hebben, maar ook een hoger rendement proberen te bieden. Deze obligaties worden uitgegeven door bedrijven met een lagere kredietwaardigheid. Omgekeerd zijn er ook defensieve aandelen, aandelen van bedrijven die relatief stabiel zijn, zelfs in tijden van economische recessie. Denk bijvoorbeeld aan aandelen van nutsbedrijven of bedrijven die basisbehoeften leveren.

Welke belegging past bij jou?

De beste keuze tussen aandelen en obligaties hangt af van je persoonlijke situatie, je beleggingsdoelen en je risicotolerantie.

Vragen om jezelf te stellen:

- Hoeveel risico ben je bereid te nemen?

- Wat is je beleggingshorizon (hoe lang kun je je geld missen)?

- Wat zijn je financiële doelen?

Over het algemeen geldt: hoe langer je beleggingshorizon, hoe meer risico je kunt nemen. Jongere beleggers met een lange horizon kunnen doorgaans meer aandelen in hun portefeuille opnemen, terwijl oudere beleggers met een kortere horizon meer obligaties kunnen overwegen.

Diversificatie:

De meeste beleggingsexperts raden aan om te diversificeren, oftewel je beleggingen te spreiden over verschillende activaklassen, sectoren en regio's. Dit kan je helpen om het risico te verminderen en je rendement te optimaliseren. Een goed gespreide portefeuille kan bijvoorbeeld zowel aandelen als obligaties bevatten, evenals andere beleggingen zoals vastgoed of grondstoffen.

Enkele voorbeelden ter illustratie:

Voorbeeld 1: Een jong persoon van 25 jaar die spaart voor zijn pensioen over 40 jaar. Deze persoon kan een hogere risicotolerantie hebben en een groter deel van zijn portefeuille in aandelen beleggen om te profiteren van het potentieel hogere rendement op lange termijn.

Voorbeeld 2: Een gepensioneerde van 65 jaar die een stabiel inkomen nodig heeft. Deze persoon heeft waarschijnlijk een lagere risicotolerantie en kan een groter deel van zijn portefeuille in obligaties beleggen om een vast inkomen te genereren en het kapitaal te beschermen.

Professioneel advies:

Als je het lastig vindt om zelf te bepalen welke beleggingsstrategie het beste bij jou past, is het altijd raadzaam om professioneel advies in te winnen bij een financieel adviseur. Een adviseur kan je helpen om je financiële doelen in kaart te brengen, je risicotolerantie te bepalen en een beleggingsplan op te stellen dat bij je past.

Let op: Beleggen brengt risico's met zich mee. Je kunt je inleg (gedeeltelijk) verliezen. Het is belangrijk om je goed te informeren voordat je een beleggingsbeslissing neemt.

Conclusie:

Aandelen en obligaties zijn beide waardevolle beleggingsinstrumenten, elk met hun eigen voor- en nadelen. Door de verschillen te begrijpen, kun je een weloverwogen beslissing nemen over hoe je je geld het beste kunt beleggen. Vergeet niet om je persoonlijke situatie, beleggingsdoelen en risicotolerantie in overweging te nemen en eventueel professioneel advies in te winnen.

Dus, nu je meer weet over de verschillen tussen aandelen en obligaties, welke stappen ga jij zetten om je financiële toekomst veilig te stellen?