Wat Betaal Ik Aan Hypotheek

Ben je aan het dromen over een eigen huis? Een plek waar je herinneringen kunt maken en je eigen stempel kunt drukken? Dan komt er al snel een belangrijk onderwerp om de hoek kijken: de hypotheek. Maar wat betaal je nu eigenlijk aan hypotheek? Het antwoord is niet zo eenvoudig als een simpele rekensom. Verschillende factoren spelen een rol, en het is belangrijk om een helder beeld te krijgen van al deze aspecten voordat je een grote beslissing neemt.

Dit artikel is speciaal geschreven voor jou: de potentiële huizenkoper die op zoek is naar concrete informatie en een helder overzicht van de kostenpost 'hypotheek'. We gaan de belangrijkste elementen ontleden, van rente tot aflossing, en je inzicht geven in hoe deze je maandelijkse lasten beïnvloeden. Zo kun jij straks vol vertrouwen de stap zetten naar je droomhuis.

Wat bepaalt je maandelijkse hypotheeklasten?

Je maandelijkse hypotheeklasten zijn opgebouwd uit verschillende onderdelen. Laten we deze eens nader bekijken:

- Rente: De vergoeding die je betaalt aan de bank voor het lenen van geld. De hoogte van de rente is afhankelijk van verschillende factoren, zoals de actuele marktrente, de rentevaste periode en de risicoklasse waarin je valt.

- Aflossing: Het deel van je maandelijkse betaling dat je gebruikt om de lening zelf af te lossen. Hoe hoger de aflossing, hoe sneller je hypotheekschuld daalt.

- Eventuele premies: Afhankelijk van je hypotheekvorm en persoonlijke situatie, kunnen er premies bijkomen, bijvoorbeeld voor een overlijdensrisicoverzekering of een woonlastenverzekering.

- Eigenaarslasten: Hoewel geen direct onderdeel van de hypotheek zelf, beïnvloeden deze wel je totale maandelijkse kosten. Denk hierbij aan onroerendezaakbelasting (OZB), opstalverzekering en eventuele kosten voor de Vereniging van Eigenaren (VvE).

De invloed van de rente

De rente is een van de meest bepalende factoren voor je maandelijkse hypotheeklasten. Een kleine verandering in de rentevoet kan al een aanzienlijk verschil maken in wat je per maand betaalt. Daarom is het belangrijk om de verschillende rentevaste periodes te overwegen en te bepalen wat het beste past bij jouw financiële situatie en risicobereidheid.

Je kunt kiezen voor een variabele rente, waarbij de rente mee beweegt met de markt. Dit kan voordelig zijn als de rente daalt, maar brengt ook het risico met zich mee dat je maandelijkse lasten stijgen. Een andere optie is een vaste rente, waarbij je de rente voor een bepaalde periode vastzet (bijvoorbeeld 5, 10, 20 of zelfs 30 jaar). Dit geeft je zekerheid over je maandelijkse lasten, maar betekent ook dat je niet profiteert als de rente daalt.

Aflossen: lineair, annuïtair of aflossingsvrij?

Er zijn verschillende manieren om je hypotheek af te lossen. De meest voorkomende zijn de lineaire en de annuïtaire hypotheek. Daarnaast bestaat de aflossingsvrije hypotheek, al is deze tegenwoordig minder gebruikelijk, zeker voor starters.

- Lineaire hypotheek: Bij een lineaire hypotheek los je elke maand een vast bedrag af. Hierdoor dalen je maandelijkse lasten gedurende de looptijd van de hypotheek, omdat je steeds minder rente betaalt over een steeds kleiner wordende schuld.

- Annuïtaire hypotheek: Bij een annuïtaire hypotheek betaal je elke maand een vast bedrag (de annuïteit). In het begin bestaat dit bedrag voornamelijk uit rente, maar naarmate de looptijd vordert, ga je steeds meer aflossen.

- Aflossingsvrije hypotheek: Bij een aflossingsvrije hypotheek los je gedurende de looptijd van de hypotheek niets af. Je betaalt alleen rente. Dit kan in het begin aantrekkelijk lijken, omdat je maandelijkse lasten lager zijn, maar uiteindelijk betaal je de volledige lening terug aan het einde van de looptijd. Dit brengt risico's met zich mee, omdat je niet weet hoe je financiële situatie er dan uitziet.

Voor het verkrijgen van hypotheekrenteaftrek, is het in Nederland vereist dat je de hypotheek annuïtair of lineair aflost. Dit stimuleert het aflossen van de schuld en voorkomt het opbouwen van een hoge schuld aan het einde van de looptijd.

De rol van eigen geld en de Loan-to-Value

Hoeveel eigen geld je inbrengt bij de aankoop van je huis, heeft invloed op de hoogte van je hypotheek en dus ook op je maandelijkse lasten. Hoe meer eigen geld je inbrengt, hoe lager de hypotheek die je nodig hebt. Bovendien kan een hogere inbreng van eigen geld je in een gunstigere risicoklasse plaatsen bij de hypotheekverstrekker, wat kan leiden tot een lagere rente.

De Loan-to-Value (LTV) is de verhouding tussen de hoogte van de hypotheek en de waarde van de woning. Hoe lager de LTV, hoe lager het risico voor de bank. Tot 100% van de marktwaarde van de woning kun je lenen. Kosten koper (zoals overdrachtsbelasting en notariskosten) moet je veelal zelf betalen. Er zijn uitzonderingen waarbij bepaalde energiebesparende maatregelen meegefinancierd kunnen worden in de hypotheek.

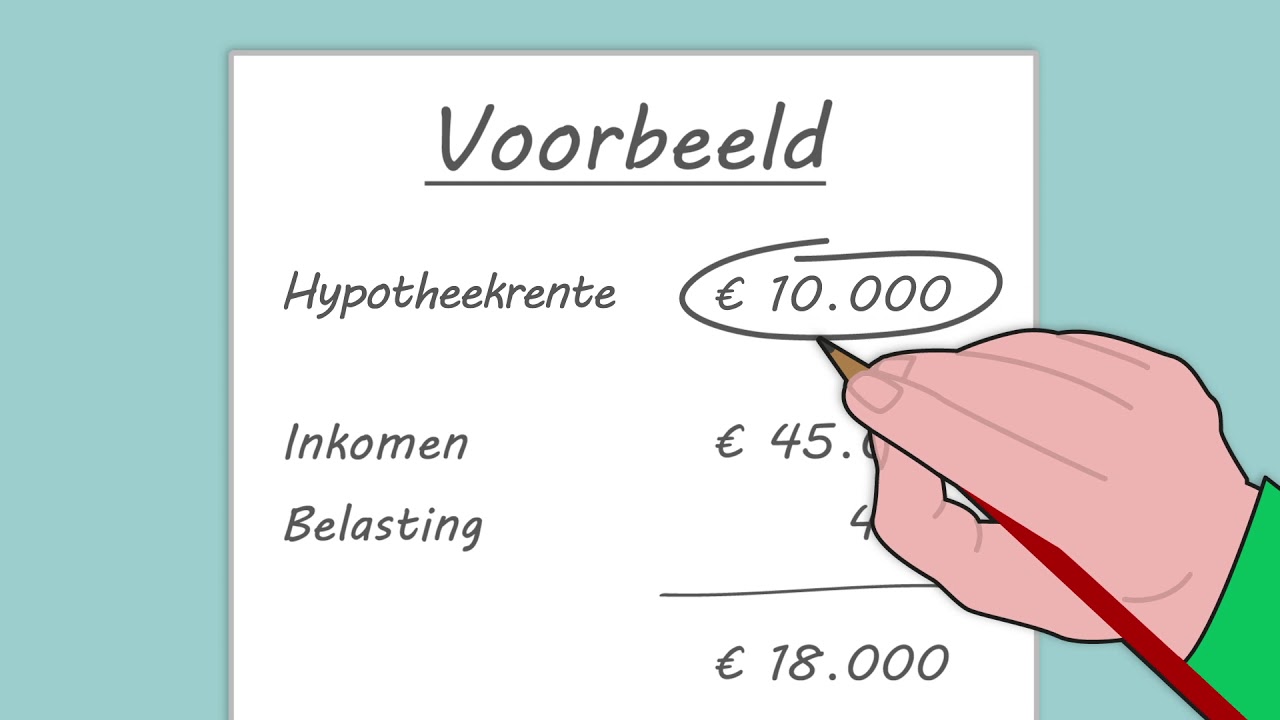

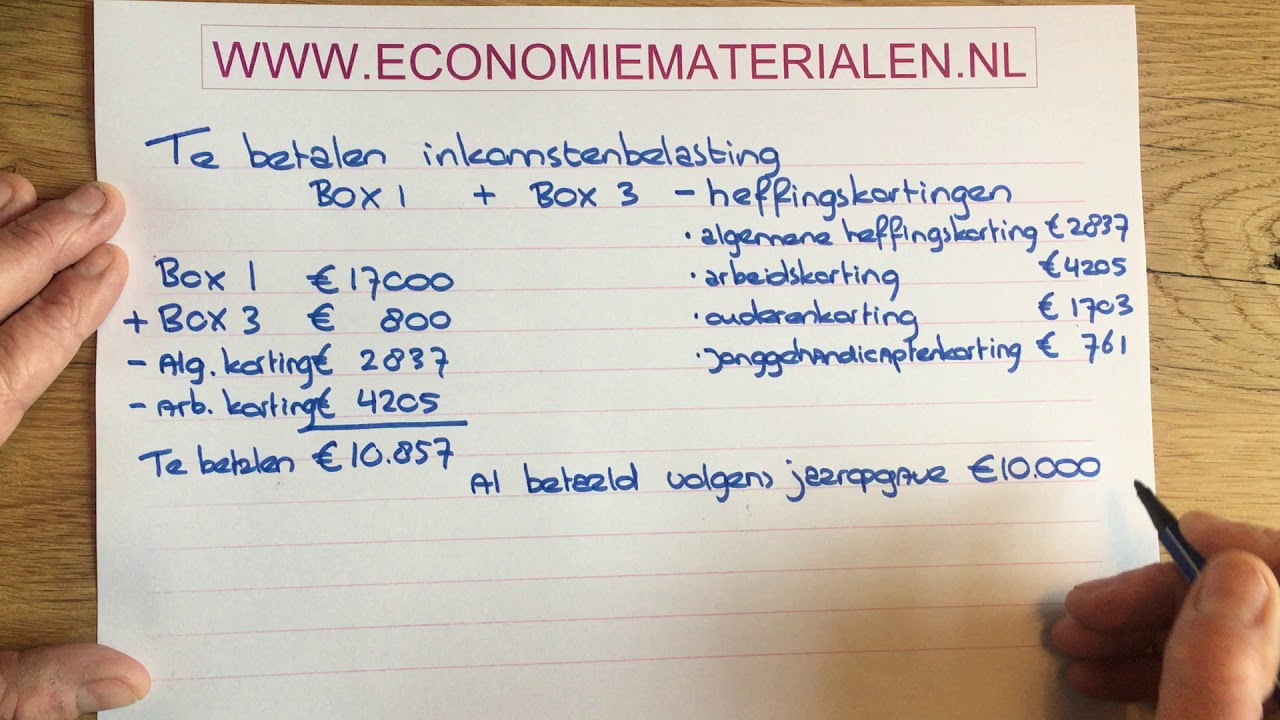

Hypotheekrenteaftrek: een belangrijke factor

In Nederland heb je onder bepaalde voorwaarden recht op hypotheekrenteaftrek. Dit betekent dat je de betaalde hypotheekrente mag aftrekken van je belastbaar inkomen. Dit leidt tot een lagere belastingaanslag en dus tot lagere netto maandlasten. De exacte regels en voorwaarden voor hypotheekrenteaftrek kunnen complex zijn, dus het is belangrijk om je hier goed over te laten informeren.

Let op: de hypotheekrenteaftrek wordt in de loop der jaren afgebouwd. Dit betekent dat het percentage van de rente dat je mag aftrekken, geleidelijk lager wordt. Het is dus belangrijk om hier rekening mee te houden bij het berekenen van je toekomstige maandelijkse lasten.

Bereken je hypotheeklasten: tools en advies

Er zijn verschillende manieren om je hypotheeklasten te berekenen:

- Online hypotheekcalculators: Er zijn talloze online tools beschikbaar waarmee je een indicatie van je maandelijkse lasten kunt berekenen. Vul je inkomen, de waarde van de woning en de gewenste rentevaste periode in, en de calculator geeft je een schatting.

- Hypotheekadviseur: Een hypotheekadviseur kan je helpen bij het vinden van de beste hypotheek voor jouw persoonlijke situatie. Hij of zij kan je adviseren over de verschillende hypotheekvormen, rentevaste periodes en aflossingsmogelijkheden, en kan je helpen bij het aanvragen van een hypotheek.

- Banken: Ook banken kunnen je helpen bij het berekenen van je hypotheeklasten. Ze kunnen je een offerte geven voor een hypotheek en je adviseren over de mogelijkheden.

Het is aan te raden om verschillende bronnen te raadplegen en je goed te laten informeren voordat je een beslissing neemt. Een hypotheek is een grote financiële verplichting, dus het is belangrijk om zeker te weten dat je de juiste keuze maakt.

Tips om je maandelijkse lasten te verlagen

Wil je je maandelijkse hypotheeklasten verlagen? Hier zijn een paar tips:

- Breng meer eigen geld in: Hoe meer eigen geld je inbrengt, hoe lager de hypotheek die je nodig hebt.

- Kies een langere rentevaste periode: Een langere rentevaste periode geeft je zekerheid over je maandelijkse lasten.

- Vergelijk verschillende hypotheekverstrekkers: De rente en voorwaarden kunnen per hypotheekverstrekker verschillen.

- Overweeg energiebesparende maatregelen: Door energiebesparende maatregelen te nemen, kun je je energierekening verlagen en mogelijk een hogere hypotheek krijgen.

- Betaal extra af op je hypotheek: Als je de mogelijkheid hebt, kun je extra aflossen op je hypotheek. Dit verkort de looptijd van je hypotheek en verlaagt je maandelijkse lasten op de lange termijn. Houd hierbij rekening met eventuele boeterentes die de bank kan rekenen.

Samenvattend: een weloverwogen beslissing

Het bepalen van je maandelijkse hypotheeklasten is een complex proces waarbij verschillende factoren een rol spelen. Door je goed te informeren en verschillende opties te overwegen, kun je een weloverwogen beslissing nemen die past bij jouw financiële situatie en wensen. Vergeet niet om professioneel advies in te winnen bij een hypotheekadviseur of bank, zodat je zeker weet dat je de juiste keuze maakt.

De aankoop van een huis is een grote stap, maar met de juiste voorbereiding en kennis kun je deze vol vertrouwen zetten. We hopen dat dit artikel je heeft geholpen om meer inzicht te krijgen in de kostenpost 'hypotheek' en je op weg te helpen naar je droomhuis!