Wat Betaal Je Aan Inkomstenbelasting

In Nederland is inkomstenbelasting een cruciale component van het financiële systeem. Het draagt bij aan de financiering van publieke voorzieningen zoals gezondheidszorg, onderwijs, infrastructuur en sociale zekerheid. Begrijpen hoe deze belasting werkt en wat je precies betaalt, is essentieel voor elke burger. Dit artikel biedt een helder overzicht van de inkomstenbelasting in Nederland, de verschillende aspecten ervan, en hoe je dit kunt interpreteren.

Wie betaalt Inkomstenbelasting?

In principe betaalt iedereen die inkomen geniet in Nederland inkomstenbelasting. Dit omvat:

- Werknemers: Salaris, loon, en andere vergoedingen van je werkgever.

- Zelfstandigen: Winst uit je eigen bedrijf.

- Gepensioneerden: AOW en pensioenuitkeringen.

- Uitkeringsgerechtigden: Ontvangers van een werkloosheidsuitkering (WW), ziekte-uitkering (ZW), of andere uitkeringen.

- Vermogenden: Inkomsten uit vermogen, zoals rente, dividend en huurinkomsten.

Belastingplicht

De belastingplicht is gebaseerd op je woonplaats. Woon je in Nederland, dan ben je in principe belastingplichtig over je wereldwijde inkomen. Er zijn uitzonderingen voor buitenlandse werknemers die tijdelijk in Nederland werken (de 30%-regeling). Woon je in het buitenland, maar heb je inkomen uit Nederland, dan ben je mogelijk beperkt belastingplichtig.

Boxenstelsel: De basis van Inkomstenbelasting

De inkomstenbelasting in Nederland is georganiseerd volgens een boxenstelsel. Dit betekent dat je inkomen is verdeeld over verschillende "boxen," elk met eigen tarieven en regels. Dit is om verschillende soorten inkomsten verschillend te belasten.

Box 1: Inkomen uit Werk en Woning

In Box 1 wordt je inkomen uit werk en woning belast. Dit omvat:

- Salaris en Loon: Het belangrijkste onderdeel van Box 1 voor de meeste mensen.

- Winst uit Onderneming: Inkomen van zelfstandigen en ondernemers.

- Resultaat uit Overige Werkzaamheden: Inkomen dat niet onder loondienst of winst valt (bijvoorbeeld freelance klussen).

- Periodieke Uitkeringen en Afkoopsommen: Bijvoorbeeld AOW, pensioen, alimentatie.

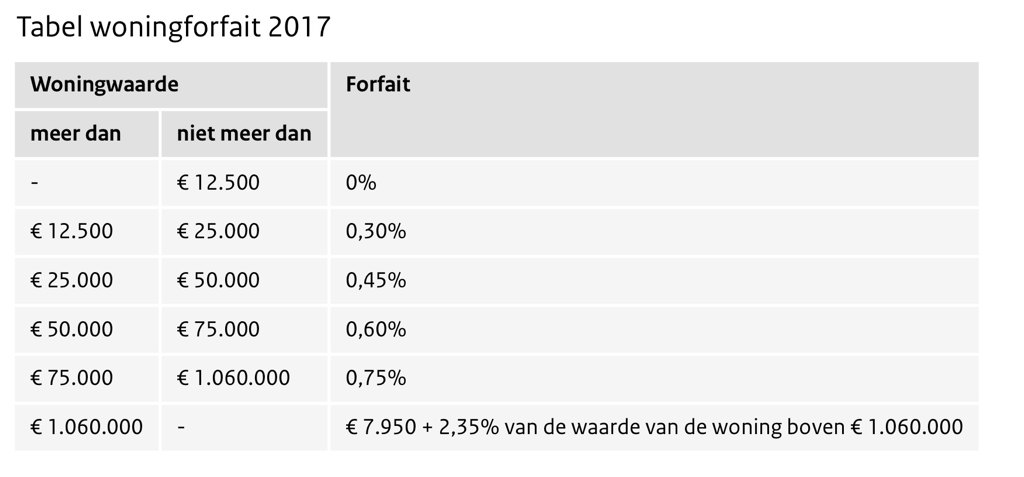

- Eigenwoningforfait: Een fictief inkomen voor het bezit van een eigen woning. Dit wordt berekend als een percentage van de WOZ-waarde.

- Aftrekbare Posten: Bijvoorbeeld hypotheekrenteaftrek, betaalde partneralimentatie, en giften aan goede doelen.

De tarieven in Box 1 zijn progressief, wat betekent dat je een hoger percentage betaalt over hogere inkomens. Voor 2024 zijn er twee tarieven in de eerste schijf (tot een bepaald inkomen) en één tarief in de tweede schijf voor de AOW-gerechtigde leeftijd en lager. Er zijn ook schijven voor mensen die nog niet de AOW-gerechtigde leeftijd hebben bereikt.

Box 2: Inkomen uit Aanmerkelijk Belang

In Box 2 wordt inkomen uit een aanmerkelijk belang (AB) belast. Van een aanmerkelijk belang is sprake als je (samen met je partner) 5% of meer van de aandelen, winstbewijzen of stemrechten in een vennootschap bezit. Dit omvat:

- Dividenden: Uitkeringen van winst door de vennootschap aan de aandeelhouder.

- Vervreemdingswinst: Winst bij de verkoop van aandelen.

Het tarief in Box 2 is een vast percentage (ongeveer 26,9%).

Box 3: Inkomen uit Sparen en Beleggen

In Box 3 wordt inkomen uit sparen en beleggen belast. Dit omvat:

- Spaarrekeningen: Saldo op spaarrekeningen.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen, onroerend goed (niet de eigen woning).

In Box 3 wordt geen belasting geheven over het daadwerkelijke rendement, maar over een fictief rendement. Dit wordt berekend aan de hand van een forfaitair percentage van je vermogen. De percentages zijn afhankelijk van de samenstelling van je vermogen (sparen vs. beleggen) en de hoogte van je vermogen. Er is een heffingsvrij vermogen, wat betekent dat je over een bepaald bedrag aan vermogen geen belasting betaalt. Het tarief in Box 3 is ook een vast percentage (ongeveer 36% in 2024).

Let op: De berekening van Box 3 is complex en is de laatste jaren onderwerp van discussie geweest. Er zijn rechtszaken geweest over de rechtvaardigheid van het forfaitaire stelsel. Houd de ontwikkelingen op dit gebied in de gaten.

Heffingskortingen: Korting op de Belasting

Heffingskortingen zijn kortingen op de te betalen belasting. Ze verminderen het bedrag dat je uiteindelijk aan inkomstenbelasting moet betalen. Enkele belangrijke heffingskortingen zijn:

- Algemene Heffingskorting: Een korting voor iedereen.

- Arbeidskorting: Een korting voor mensen die werken. De hoogte is afhankelijk van je inkomen.

- Ouderenkorting: Een korting voor mensen met een AOW-uitkering.

- Jonggehandicaptenkorting: Een korting voor jonggehandicapten die werken.

- Inkomensafhankelijke combinatiekorting: Een korting voor ouders met jonge kinderen die werken.

De meeste heffingskortingen worden automatisch verrekend, maar het is belangrijk om te controleren of je er recht op hebt en of ze correct zijn toegepast.

Aangifte Inkomstenbelasting: Hoe werkt het?

Elk jaar moet je aangifte inkomstenbelasting doen. Dit kan online via de website van de Belastingdienst. Je ontvangt hiervoor een uitnodiging van de Belastingdienst. In de aangifte geef je al je inkomsten en aftrekposten op. De Belastingdienst berekent vervolgens hoeveel belasting je moet betalen of terugkrijgen.

Deadline

De deadline voor het indienen van de aangifte is meestal 1 mei. Je kunt uitstel aanvragen als je meer tijd nodig hebt. Uitstel kun je online aanvragen of via een belastingadviseur.

Vooraf Ingevulde Gegevens

De Belastingdienst heeft al veel gegevens vooraf ingevuld in je aangifte, zoals je salaris, betaalde hypotheekrente, en spaargeld. Het is belangrijk om deze gegevens te controleren en aan te vullen met eventuele ontbrekende informatie.

Aftrekposten

Vergeet niet om je aftrekposten op te geven. Dit kunnen bijvoorbeeld zijn:

- Hypotheekrenteaftrek: Rente die je betaalt over je hypotheek.

- Studiekosten: Onder bepaalde voorwaarden zijn studiekosten aftrekbaar.

- Zorgkosten: Bepaalde zorgkosten die niet door de verzekering worden vergoed.

- Giften: Giften aan erkende goede doelen.

Hulp bij de Aangifte

Als je moeite hebt met de aangifte, kun je hulp vragen. Dit kan bijvoorbeeld bij een belastingadviseur, een accountant, of via de Belastingdienst zelf. Er zijn ook vrijwilligersorganisaties die gratis hulp bieden bij de aangifte.

Voorbeelden en Data

Stel, je bent een werknemer met een bruto jaarinkomen van €45.000. Je hebt een hypotheek en betaalt €5.000 aan hypotheekrente. Je hebt ook €500 aan giften gedaan aan een goed doel.

Je inkomen valt in Box 1. De hypotheekrente en de giften zijn aftrekbaar. Dit verlaagt je belastbaar inkomen. Afhankelijk van de actuele tarieven en heffingskortingen, betaal je uiteindelijk minder belasting dan wanneer je geen aftrekposten zou hebben.

Een zelfstandige met een winst uit onderneming van €60.000 heeft ook Box 1 inkomen. Deze persoon kan mogelijk gebruik maken van verschillende ondernemersaftrekken, zoals de zelfstandigenaftrek en de startersaftrek. Dit verlaagt de winst waarover belasting moet worden betaald.

Iemand met spaarrekeningen en beleggingen ter waarde van €100.000 heeft Box 3 vermogen. Over dit vermogen wordt belasting geheven op basis van een forfaitair rendement. Met het heffingsvrije vermogen in acht genomen, zal deze persoon waarschijnlijk belasting betalen over een deel van dit vermogen.

Conclusie en Actiepunten

Inkomstenbelasting is een complex, maar belangrijk onderdeel van het Nederlandse belastingstelsel. Begrijpen hoe het werkt, kan je helpen om je financiën beter te beheren en te profiteren van mogelijke aftrekposten en heffingskortingen. Door de complexiteit is het aan te raden je goed in te lezen, eventueel professioneel advies in te winnen, en altijd alert te zijn op wijzigingen in de wetgeving.

Actiepunten:

- Informeer je: Bezoek de website van de Belastingdienst voor actuele informatie en brochures.

- Controleer: Controleer je aangifte zorgvuldig en zorg dat alle gegevens correct zijn.

- Profiteer: Maak gebruik van alle aftrekposten en heffingskortingen waar je recht op hebt.

- Vraag Hulp: Schakel een belastingadviseur in als je er zelf niet uitkomt.

Een goed begrip van inkomstenbelasting is essentieel voor een gezonde financiële planning.

Bekijk ook deze gerelateerde berichten:

- Wat Is Een Algemene Maatregel Van Bestuur

- Waarom Is Fifo Vullen Belangrijk

- Wanneer Is De Eerst Volgende Vakantie

- Het Land Van Ooit Zwarte Ridder

- Wat Is A In Natuurkunde

- Ido 2 Enzym Wat Is Dat

- Wanneer Wordt Een Wetsvoorstel Echt Een Wet

- Gaat Rente Stijgen Of Dalen

- Hoeveel Duitsers Zijn Er Gesneuveld In De Tweede Wereldoorlog

- Natuurkunde Havo 3 Hoofdstuk 1