Wat Blijft Er Netto Over

Ken je dat gevoel? Je hebt hard gewerkt, je loonstrook valt op de mat, en je vraagt je af: wat blijft er nu écht over? Al die termen, bedragen en inhoudingen… het kan behoorlijk overweldigend zijn. Je bent zeker niet de enige die zich dit afvraagt. Veel Nederlanders worstelen met het begrijpen van hun netto inkomen en hoe dit berekend wordt.

Laten we samen eens kijken naar wat er allemaal komt kijken bij de berekening van je netto salaris. We duiken in de verschillende aftrekposten, belastingen en premies, zodat jij straks precies weet waar je geld naartoe gaat en hoe je mogelijk zelfs nog wat meer kunt overhouden. Geen ingewikkelde juridische taal, maar heldere uitleg met praktische tips.

Bruto vs. Netto: Het Fundament

Alles begint met je bruto salaris. Dit is het bedrag dat je met je werkgever hebt afgesproken, vóór aftrek van belastingen en premies. Zie het als de 'advertentieprijs' van je salaris.

Het netto salaris is wat er daadwerkelijk op je bankrekening wordt gestort. Dit is het bedrag waar je je boodschappen van betaalt, je huur voldoet en van spaart. Het verschil tussen bruto en netto kan significant zijn, soms wel 30-50%, afhankelijk van je inkomen en persoonlijke situatie.

Waarom is dit verschil zo groot? Omdat de overheid en andere instanties (zoals pensioenfondsen) via je werkgever een deel van je inkomen innen. Laten we eens kijken naar de belangrijkste factoren die dit verschil bepalen.

De Aftrekposten: Waar Gaat Je Geld Naartoe?

Loonbelasting en Premies Volkverzekeringen

De grootste hap uit je bruto salaris is de loonbelasting. Dit is een voorschot op de inkomstenbelasting die je uiteindelijk over het hele jaar betaalt. De hoogte van de loonbelasting is afhankelijk van je inkomen en de zogenaamde loonheffingskortingen (waarover later meer).

Daarnaast betaal je premies volksverzekeringen. Deze premies zijn bestemd voor de Algemene Ouderdomswet (AOW), de Algemene Nabestaandenwet (Anw) en de Wet langdurige zorg (Wlz). Deze premies worden automatisch ingehouden en dragen bij aan de sociale zekerheid in Nederland.

Premies Werknemersverzekeringen

Ook de premies werknemersverzekeringen worden vaak (gedeeltelijk) ingehouden op je loon. Denk hierbij aan premies voor de Werkloosheidswet (WW), de Wet op de arbeidsongeschiktheidsverzekering (WAO/WIA) en de Ziektewet (ZW). In veel gevallen betaalt je werkgever een groot deel van deze premies, maar een klein deel kan ook van jouw bruto salaris worden ingehouden.

Pensioenpremie

Een ander belangrijk onderdeel is de pensioenpremie. De meeste werknemers in Nederland bouwen via hun werkgever pensioen op. De premie hiervoor wordt vaak verdeeld tussen werkgever en werknemer. Dit is een investering in je toekomst, maar het verlaagt wel je huidige netto inkomen.

Let op: Niet iedereen bouwt automatisch pensioen op via de werkgever. Check dit goed, zeker als je ZZP'er bent, want dan ben je zelf verantwoordelijk voor je pensioenopbouw.

Andere Inhoudingen

Naast de bovengenoemde inhoudingen kunnen er nog andere dingen van je bruto salaris worden afgetrokken. Denk aan bijdragen voor een personeelsvereniging, vakbondscontributie, of inhoudingen voor een fietsplan.

Loonheffingskortingen: Profiteer Optimaal

Loonheffingskortingen zijn kortingen op de loonbelasting en premies volksverzekeringen. Ze zorgen ervoor dat je minder belasting betaalt over je inkomen. De belangrijkste loonheffingskortingen zijn:

- Algemene heffingskorting: Een algemene korting voor iedereen die in Nederland woont en belasting betaalt. De hoogte is afhankelijk van je inkomen.

- Arbeidskorting: Een korting voor mensen die werken. De hoogte is ook afhankelijk van je inkomen en het aantal uren dat je werkt.

- Jonggehandicaptenkorting: Een korting voor mensen met een Wajong-uitkering.

Belangrijk: Je kunt de loonheffingskortingen maar bij één werkgever laten toepassen. Werk je bij meerdere werkgevers? Geef dan aan bij welke werkgever je de kortingen wilt laten toepassen, meestal is dit de werkgever waar je het meest verdient.

Hoe Kun Je Je Netto Salaris Optimaliseren?

Hoewel je niet direct invloed hebt op de belastingtarieven, zijn er wel degelijk manieren om je netto salaris te optimaliseren:

- Check je loonstrook: Begrijp waar je geld naartoe gaat. Kloppen de bedragen? Worden de loonheffingskortingen correct toegepast?

- Maak gebruik van aftrekposten: In je aangifte inkomstenbelasting kun je mogelijk bepaalde kosten aftrekken, zoals reiskosten, studiekosten of hypotheekrente. Dit kan je belasting verlagen en uiteindelijk je netto inkomen verhogen.

- Kies de juiste zorgverzekering: De premie voor je zorgverzekering betaal je meestal rechtstreeks aan de verzekeraar, maar er zijn verschillende pakketten met verschillende dekkingen. Kies een pakket dat past bij jouw behoeften en voorkom onnodige kosten.

- Overweeg een collectieve zorgverzekering: Soms bieden werkgevers of vakbonden een collectieve zorgverzekering aan. Deze zijn vaak voordeliger dan individuele verzekeringen.

- Spaar fiscaal vriendelijk: Door te sparen via een lijfrente of een andere fiscaal vriendelijke spaarvorm, kun je je belastingdruk verlagen en tegelijkertijd sparen voor je pensioen.

- Reiskostenvergoeding: Bespreek met je werkgever de mogelijkheden voor een reiskostenvergoeding, zeker als je regelmatig reist voor je werk.

Let op: Elke situatie is uniek. Het is altijd verstandig om je te laten adviseren door een financieel adviseur of belastingadviseur om te bepalen wat de beste strategie is voor jou.

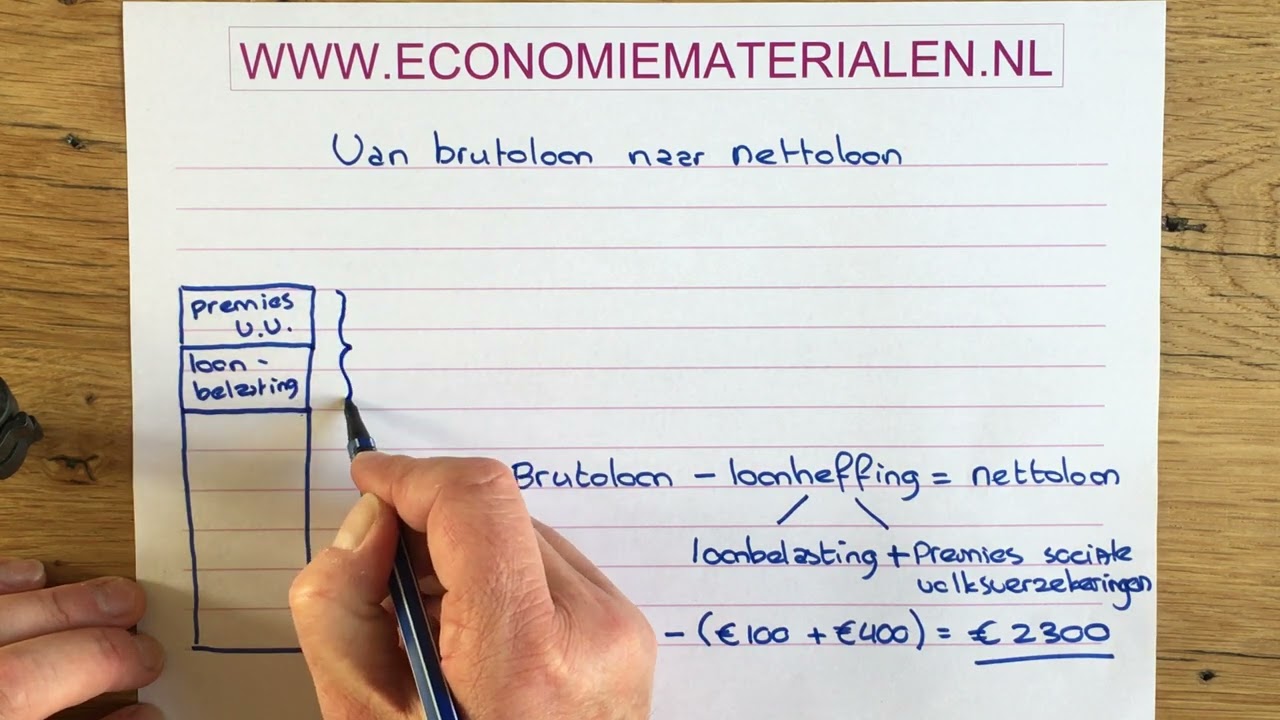

Voorbeeldberekening: Van Bruto naar Netto

Om het allemaal wat concreter te maken, een vereenvoudigde voorbeeldberekening:

Stel, je bruto maandsalaris is €3.500.

- Loonbelasting en premies volksverzekeringen: €1.000

- Premies werknemersverzekeringen: €50

- Pensioenpremie (eigen bijdrage): €150

Totale inhoudingen: €1.200

Netto salaris: €3.500 - €1.200 = €2.300

In dit voorbeeld houd je dus €2.300 netto over van je bruto salaris van €3.500. Dit is een vereenvoudiging, in de praktijk zijn er meer factoren die meespelen, maar het geeft een indicatie van hoe de berekening in elkaar steekt.

Conclusie: Inzicht is Macht

Het is belangrijk om te begrijpen wat er netto overblijft van je bruto salaris. Door inzicht te krijgen in de verschillende aftrekposten, belastingen en premies, kun je beter bepalen waar je geld naartoe gaat en hoe je je financiële situatie kunt optimaliseren.

Neem de tijd om je loonstrook te bestuderen, maak gebruik van de beschikbare loonheffingskortingen en overweeg om professioneel advies in te winnen. Zo zorg je ervoor dat je het maximale uit je inkomen haalt en met een gerust hart kunt zeggen: nu weet ik écht wat er overblijft!

Succes met het optimaliseren van je netto salaris!

Bekijk ook deze gerelateerde berichten:

- Cern Large Hadron Collider Lhc

- Homeopathisch Middel Tegen Hoge Bloeddruk

- Hoe Formuleer Je Een Leerdoel

- Hoe Hoog Kunnen Vogels Vliegen

- Hoeveel Tijgers Leven Er Nog In Het Wild

- Kan Je Na 1 Mei Nog Inschrijven Hbo

- Hoeveel Baby's Worden Er Per Jaar Geboren In Nederland

- Buitenlands Geld Inwisselen Voor Euro

- Transversale Golf En Longitudinale Golf

- Hoe Formuleer Je Een Onderzoeksvraag