Wat Houdt Ik Netto Over

Kent u dat gevoel? U kijkt naar uw brutosalaris en denkt: “Wow, dat is mooi!” Maar dan komt de salarisstrook en vraagt u zich af: “Wat houd ik netto over?” Het is een vraag die veel Nederlanders bezighoudt, want dat brutobedrag is lang niet wat er uiteindelijk op uw bankrekening verschijnt. Begrijpen waar uw geld naartoe gaat, is essentieel voor uw financiële planning en gemoedsrust. Laten we samen ontdekken hoe dat precies zit.

Waarom is het Verschil Tussen Bruto en Netto zo Groot?

Het verschil tussen uw bruto- en nettosalaris komt door verschillende inhoudingen. Deze inhoudingen zijn verplicht en gaan naar de overheid voor onder andere sociale zekerheid, gezondheidszorg en andere publieke voorzieningen. De belangrijkste factoren die uw nettosalaris beïnvloeden, zijn loonbelasting en premies volksverzekeringen en werknemersverzekeringen.

Loonbelasting: Een Belangrijke Inhouding

De loonbelasting is een voorheffing op de inkomstenbelasting. De belastingdienst houdt maandelijks (of periodiek) een bedrag in op uw salaris, dat later verrekend wordt met uw daadwerkelijke inkomstenbelastingaangifte. De hoogte van de loonbelasting hangt af van uw inkomensschijf en de geldende belastingtarieven. Hogere inkomens betalen een hoger percentage aan belasting. Het is belangrijk om te weten dat het loonbelastingtarief progressief is; dat wil zeggen, naarmate uw inkomen stijgt, betaalt u een hoger percentage belasting over het gedeelte dat in de hogere schijf valt.

Premies Volksverzekeringen en Werknemersverzekeringen

Naast de loonbelasting, betaalt u ook premies voor volksverzekeringen en werknemersverzekeringen. Volksverzekeringen, zoals de AOW (Algemene Ouderdomswet), Anw (Algemene nabestaandenwet) en Wlz (Wet langdurige zorg), dekken de kosten van ouderdomspensioen, nabestaandenpensioen en langdurige zorg. Iedereen die in Nederland woont of werkt, is verplicht deze premies te betalen, ongeacht hun nationaliteit.

Werknemersverzekeringen, zoals de WW (Werkloosheidswet), WIA (Wet werk en inkomen naar arbeidsvermogen) en ZW (Ziektewet), bieden financiële bescherming in geval van werkloosheid, arbeidsongeschiktheid of ziekte. De premies voor deze verzekeringen worden doorgaans (grotendeels) door uw werkgever betaald, maar een deel kan ook van uw brutosalaris worden ingehouden. Het is belangrijk om te onthouden dat deze premies bijdragen aan een sociaal vangnet waar u mogelijk in de toekomst gebruik van kunt maken.

Factoren die uw Nettosalaris Beïnvloeden

De hoogte van uw nettosalaris is afhankelijk van verschillende persoonlijke omstandigheden. Denk hierbij aan uw burgerlijke staat, leeftijd, en eventuele heffingskortingen.

Heffingskortingen: Minder Belasting Betalen

Heffingskortingen zijn kortingen op de te betalen belasting. Ze verlagen het bedrag aan belasting dat u uiteindelijk verschuldigd bent. Enkele bekende heffingskortingen zijn de algemene heffingskorting, de arbeidskorting, en de inkomensafhankelijke combinatiekorting. De algemene heffingskorting is voor iedereen van toepassing, terwijl de arbeidskorting afhankelijk is van het feit of u werkt en inkomen uit arbeid geniet. De inkomensafhankelijke combinatiekorting is van toepassing voor ouders met kinderen die op hetzelfde adres staan ingeschreven en die een bepaald inkomen hebben. Het is cruciaal om te controleren of u alle heffingskortingen waar u recht op heeft, benut. Dit kan een significant verschil maken in uw maandelijks netto inkomen.

Woon-werkverkeer en Andere Aftrekposten

Naast heffingskortingen zijn er ook andere aftrekposten die invloed kunnen hebben op uw inkomstenbelasting en daarmee indirect op uw nettosalaris. Denk bijvoorbeeld aan reiskosten voor woon-werkverkeer (onder bepaalde voorwaarden), studiekosten (onder bepaalde voorwaarden) en giften aan goede doelen (onder bepaalde voorwaarden). Deze aftrekposten kunt u opgeven bij uw jaarlijkse belastingaangifte.

Let op: De regels voor aftrekposten veranderen regelmatig. Het is verstandig om de actuele informatie van de Belastingdienst te raadplegen of een belastingadviseur in te schakelen om te zorgen dat u alles correct invult en geen mogelijkheden mist.

Hoe Kunt u uw Nettosalaris Berekenen?

Er zijn verschillende manieren om een schatting te maken van uw nettosalaris. De eenvoudigste manier is om een online bruto-netto calculator te gebruiken. Er zijn diverse websites die deze service gratis aanbieden. U vult uw bruto maandsalaris, leeftijd, en eventuele andere relevante informatie in, en de calculator geeft een schatting van uw nettosalaris. Hoewel deze calculators handig zijn, is het belangrijk om te onthouden dat ze slechts een indicatie geven. De exacte berekening kan afwijken, afhankelijk van uw specifieke situatie.

Een andere optie is om uw loonstrook zorgvuldig te bestuderen. Op uw loonstrook staan alle inhoudingen en premies overzichtelijk vermeld. Door deze van uw brutosalaris af te trekken, krijgt u een goed beeld van uw nettosalaris.

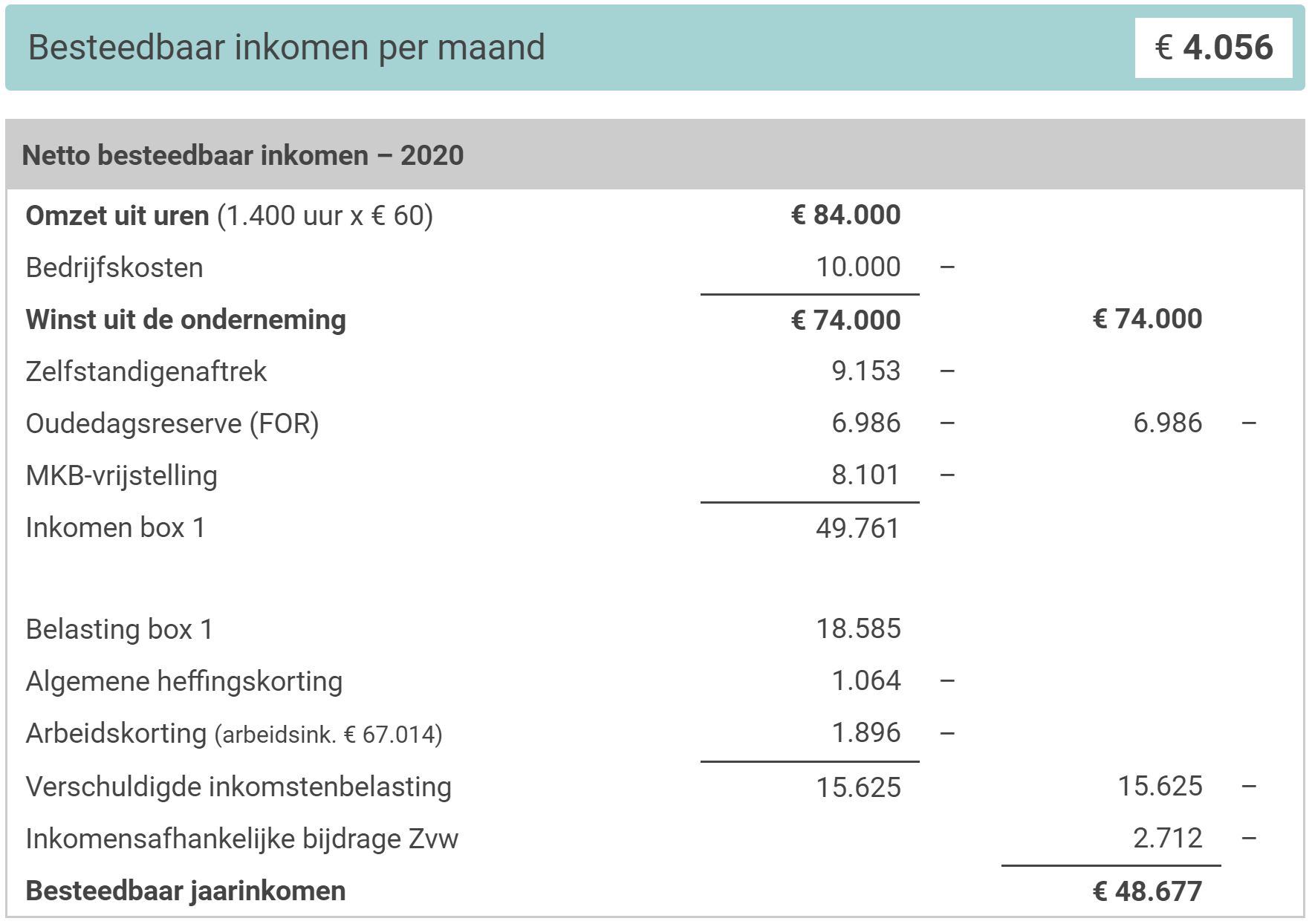

Voorbeeld: Een Praktische Berekening

Stel, uw bruto maandsalaris is €3.500. Uw loonstrook toont de volgende inhoudingen: * Loonbelasting: €800 * Premie volksverzekeringen: €300 * Premie werknemersverzekeringen: €100

Uw nettosalaris is dan: €3.500 - €800 - €300 - €100 = €2.300

Dit is een vereenvoudigd voorbeeld, maar het illustreert het principe. In de praktijk kunnen er meer inhoudingen en heffingskortingen van toepassing zijn.

Tips voor het Beheren van uw Nettosalaris

Nu u weet wat u netto overhoudt, is het belangrijk om uw financiën goed te beheren. Hier zijn enkele praktische tips:

- Maak een budget: Inzicht in uw inkomsten en uitgaven is essentieel. Een budget helpt u om uw geld effectiever te beheren en te sparen voor uw doelen. Er zijn talloze apps en spreadsheets die u hierbij kunnen helpen.

- Spaar automatisch: Zet maandelijks een vast bedrag opzij naar een spaarrekening. Dit kan automatisch via uw bank. Ook kleine bedragen kunnen op termijn een groot verschil maken.

- Betaal schulden af: Hoge schulden, zoals creditcardschulden, kunnen een grote impact hebben op uw financiële situatie. Probeer deze zo snel mogelijk af te lossen om rentekosten te besparen.

- Investeer verstandig: Overweeg om een deel van uw spaargeld te beleggen. Beleggen kan op lange termijn een hoger rendement opleveren dan sparen, maar brengt ook risico's met zich mee. Laat u goed informeren voordat u begint met beleggen.

- Controleer uw belastingaangifte: Zorg ervoor dat u jaarlijks uw belastingaangifte correct invult om te profiteren van alle aftrekposten waar u recht op heeft.

Conclusie: Kennis is Macht

Inzicht in uw bruto- en nettosalaris is cruciaal voor een goede financiële planning. Door te begrijpen waar uw geld naartoe gaat, kunt u bewuster omgaan met uw financiën en uw doelen sneller bereiken. Gebruik de tools en tips in dit artikel om uw nettosalaris te berekenen, uw budget te beheren, en uw financiële toekomst te plannen. Kennis is macht, zeker als het gaat om uw geld. En onthoud: bij twijfel, raadpleeg een financieel adviseur of belastingexpert.

Bekijk ook deze gerelateerde berichten:

- Hoe Lang Blijft Nicotine In Je Systeem

- Welke Architect Ontwierp De Wereldberoemde Zigzagstoel

- Waarom Lid Worden Van Een Vakbond

- Hoeveel Kleedgeld Krijgt Een 13 Jarige

- Wat Is Een Goed Bruto Salaris

- Claudia Roden De Joodse Keuken

- Bijbelverklaring Matthew Henry 9 Delen

- Te Hoge Bezinking In Bloed

- Gergem Beekbergen Trouwdienst Ds Schreuder

- 75 Jaar Geleden Opgericht 7 Oktober