Wat Houdt Je Netto Over

Heb je je ooit afgevraagd waar al dat geld naartoe gaat nadat je je salaris hebt ontvangen? Je bent niet de enige! Veel mensen worstelen met het begrijpen van hun netto inkomen en hoe ze het beste kunnen beheren. Dit artikel is speciaal geschreven voor jou, de hardwerkende Nederlander, die meer inzicht wil krijgen in zijn/haar financiën. We gaan dieper in op wat 'netto overhouden' precies betekent, welke factoren hierop van invloed zijn en hoe je dit bedrag kunt optimaliseren om je financiële doelen te bereiken.

Wat is 'Netto Overhouden' eigenlijk?

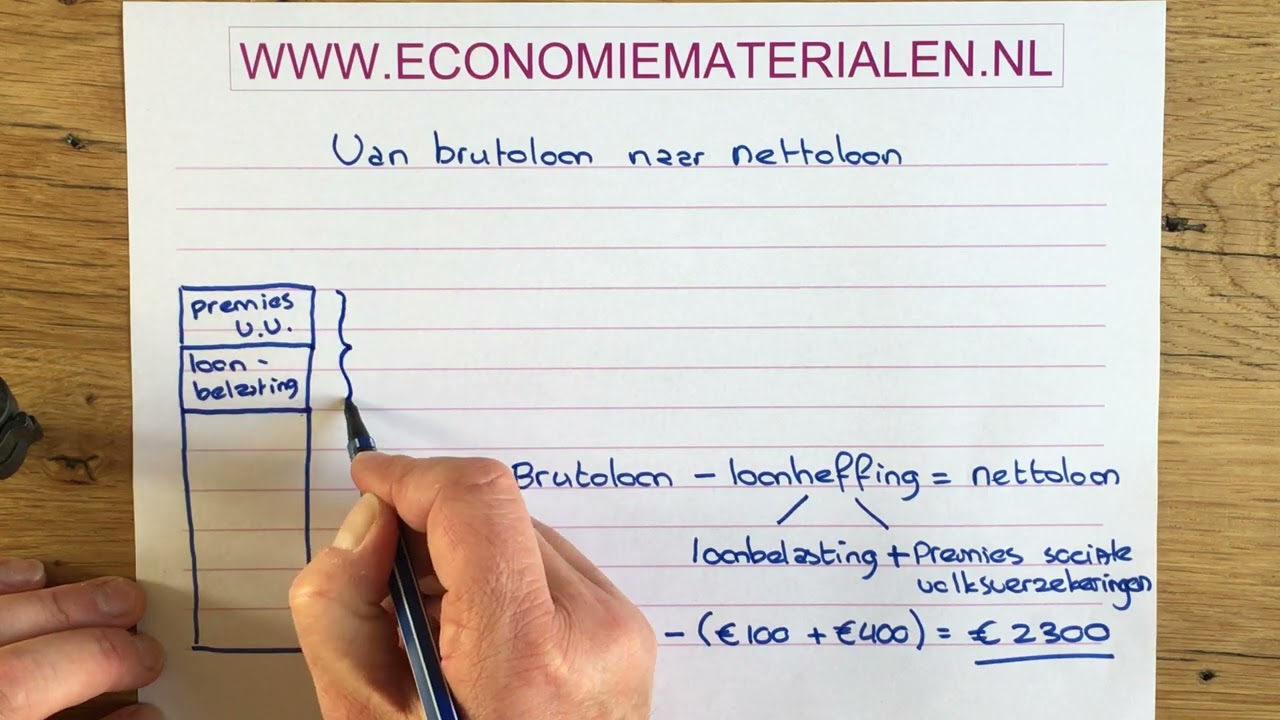

Laten we beginnen met de basis. 'Netto overhouden', ook wel netto inkomen genoemd, is het bedrag dat je daadwerkelijk op je bankrekening gestort krijgt na aftrek van alle verplichte inhoudingen van je brutosalaris. Denk hierbij aan loonbelasting, premies voor sociale verzekeringen (zoals de premie voor de volksverzekeringen en werknemersverzekeringen) en eventuele pensioenbijdragen.

Bruto inkomen is dus je salaris voordat er iets is afgetrokken, terwijl netto inkomen het bedrag is dat je daadwerkelijk kunt uitgeven, sparen of investeren. Het verschil tussen deze twee bedragen kan aanzienlijk zijn, afhankelijk van je persoonlijke situatie.

Welke Factoren Beïnvloeden je Netto Inkomen?

Verschillende factoren spelen een rol bij de berekening van je netto inkomen. Hieronder een overzicht van de belangrijkste:

- Loonbelasting/Inkomstenbelasting: Dit is een belasting die je betaalt over je inkomen. Het tarief is progressief, wat betekent dat je meer belasting betaalt naarmate je meer verdient.

- Premies volksverzekeringen: Deze premies dekken sociale voorzieningen zoals de AOW (Algemene Ouderdomswet), Anw (Algemene nabestaandenwet) en Wlz (Wet langdurige zorg).

- Premies werknemersverzekeringen: Deze premies dekken risico's zoals werkloosheid (WW), arbeidsongeschiktheid (WIA) en ziekte (ZW).

- Pensioenbijdrage: Als je deelneemt aan een pensioenregeling via je werkgever, wordt er een deel van je salaris ingehouden voor je pensioen.

- Loonheffingskortingen: Dit zijn kortingen op de loonbelasting en premies die je kunt aanvragen om je netto inkomen te verhogen. De meest voorkomende is de loonheffingskorting zelf.

- Bijzondere bijstand/toeslagen: In bepaalde situaties, zoals bij lage inkomens of specifieke zorgkosten, kom je mogelijk in aanmerking voor bijzondere bijstand of toeslagen die je netto inkomen verhogen.

Impact van Loonheffingskortingen

Het is cruciaal om je te realiseren dat je loonheffingskorting maar bij één werkgever tegelijkertijd mag laten toepassen. Heb je meerdere banen? Geef dan aan bij de baan waar je het meest verdient. Laat je de korting bij de verkeerde werkgever toepassen, dan betaal je mogelijk te weinig belasting en moet je dit later terugbetalen.

Hoe Bereken je je Netto Inkomen?

Je kunt je netto inkomen op verschillende manieren berekenen:

- Salarisstrook: Je salarisstrook geeft een gedetailleerd overzicht van je bruto salaris, alle inhoudingen en het uiteindelijke netto bedrag. Bestudeer deze goed om te begrijpen waar je geld naartoe gaat.

- Online tools: Er zijn diverse online tools en websites beschikbaar waar je je bruto salaris kunt invullen en een schatting van je netto inkomen kunt krijgen. Zoek bijvoorbeeld naar "bruto netto calculator".

- Belastingdienst: De Belastingdienst biedt informatie en hulpmiddelen om je belasting te berekenen en inzicht te krijgen in je financiële situatie.

Voorbeeld: Stel, je hebt een bruto maandsalaris van €3.500. Na aftrek van loonbelasting, premies voor sociale verzekeringen en je pensioenbijdrage, houd je netto €2.200 over. Dit is het bedrag dat op je bankrekening wordt gestort en dat je kunt besteden.

Waarom is Kennis van je Netto Inkomen Belangrijk?

Weten wat je netto overhoudt, is essentieel voor een gezond financieel beheer. Hier zijn enkele redenen waarom:

- Budgetteren: Om een realistisch budget te kunnen opstellen, moet je weten hoeveel geld je daadwerkelijk te besteden hebt.

- Sparen: Met inzicht in je netto inkomen kun je bepalen hoeveel je maandelijks kunt sparen voor je doelen, zoals een aanbetaling voor een huis, een vakantie of je pensioen.

- Schulden aflossen: Het helpt je een plan te maken om schulden af te lossen, zoals een hypotheek, studieschuld of creditcardschuld.

- Financiële planning: Voor een goede financiële planning op de lange termijn, is het cruciaal om te weten wat je maandelijks overhoudt en hoe je dit het beste kunt inzetten.

- Stress verminderen: Inzicht in je financiën kan stress verminderen en je een gevoel van controle geven over je geld.

Tips om je Netto Inkomen te Optimaliseren

Hoewel je aan je brutosalaris misschien niet direct iets kunt veranderen, zijn er wel manieren om je netto inkomen te optimaliseren en meer geld over te houden:

- Maak gebruik van loonheffingskortingen: Zorg ervoor dat je de loonheffingskorting toepast bij de juiste werkgever.

- Controleer je belastingaangifte: Dien jaarlijks je belastingaangifte in. Mogelijk kom je in aanmerking voor belastingteruggave. Denk aan aftrekposten zoals hypotheekrente, studiekosten of zorgkosten.

- Check of je recht hebt op toeslagen: Onderzoek of je recht hebt op toeslagen zoals huurtoeslag, zorgtoeslag of kindgebonden budget.

- Beoordeel je pensioenregeling: Kijk kritisch naar je pensioenregeling en overweeg of je extra kunt bijdragen om belastingvoordelen te benutten.

- Onderhandel over secundaire arbeidsvoorwaarden: Soms kun je in plaats van een hoger salaris, betere secundaire arbeidsvoorwaarden onderhandelen, zoals een reiskostenvergoeding of een telefoon van de zaak. Dit kan je netto inkomen indirect verhogen.

- Beperk onnodige uitgaven: Maak een overzicht van je uitgaven en identificeer waar je kunt besparen. Kleine besparingen kunnen op de lange termijn een groot verschil maken.

- Optimaliseer je verzekeringen: Vergelijk verschillende verzekeringen en kijk of je kunt besparen op je premies zonder in te leveren op dekking.

Let op Verborgen Kosten

Soms zijn er verborgen kosten die je netto inkomen beïnvloeden, zoals:

- Reiskosten: Kosten voor openbaar vervoer of brandstof.

- Kleding: Kosten voor werkkleding of representatieve kleding.

- Lunch: Kosten voor lunches buiten de deur.

- Contributies: Lidmaatschappen van vakbonden of beroepsverenigingen.

Houd rekening met deze kosten bij het budgetteren.

Conclusie: Neem de Regie over je Financiën!

Het begrijpen van je netto inkomen is de eerste stap naar financiële vrijheid. Door inzicht te krijgen in waar je geld naartoe gaat, kun je bewuste keuzes maken over je bestedingen en sparen voor je toekomstige doelen. Gebruik de tips en informatie in dit artikel om je financiën te optimaliseren en meer grip te krijgen op je geldzaken. Begin vandaag nog met het analyseren van je salarisstrook en het opstellen van een budget. Je zult versteld staan van de positieve impact die dit kan hebben op je financiële welzijn. Onthoud: kennis is macht, en in dit geval, financiële macht!

Bekijk ook deze gerelateerde berichten:

- Is 0 Een Positief Getal

- Inkomen Per Hoofd Van De Bevolking

- Hoeveel Verschillende Postcodes Zijn Er In Nederland

- Wat Is Een Vrije Val In Natuurkunde

- Hoe Ziet Een Verslag Eruit

- Christendom In Het Romeinse Rijk

- Economie Examen Oefenen Op Onderwerp

- Hoe Laat Je Je Borsten Groeien

- Wanneer Begint De Basisschool Weer

- Brief In Het Duits Schrijven