Wat Is De Rente Voor Een Hypotheek

Je droomt van een eigen huis, een plek om te wortelen en herinneringen te maken. Maar dan komt de onvermijdelijke vraag: wat kost dat eigenlijk? En dan specifiek: wat is de rente voor een hypotheek? Het is een vraag die bij veel mensen slapeloze nachten veroorzaakt. De rentestand bepaalt immers in grote mate de maandlasten en daarmee de betaalbaarheid van je woondroom.

Je bent niet alleen. De hypotheekrente is een complex onderwerp, vol met termen en factoren die het lastig maken om de juiste beslissing te nemen. Dit artikel is geschreven om je te helpen de weg te vinden in dit doolhof, zodat je met vertrouwen de stap naar een eigen huis kunt zetten.

De basis: wat is hypotheekrente?

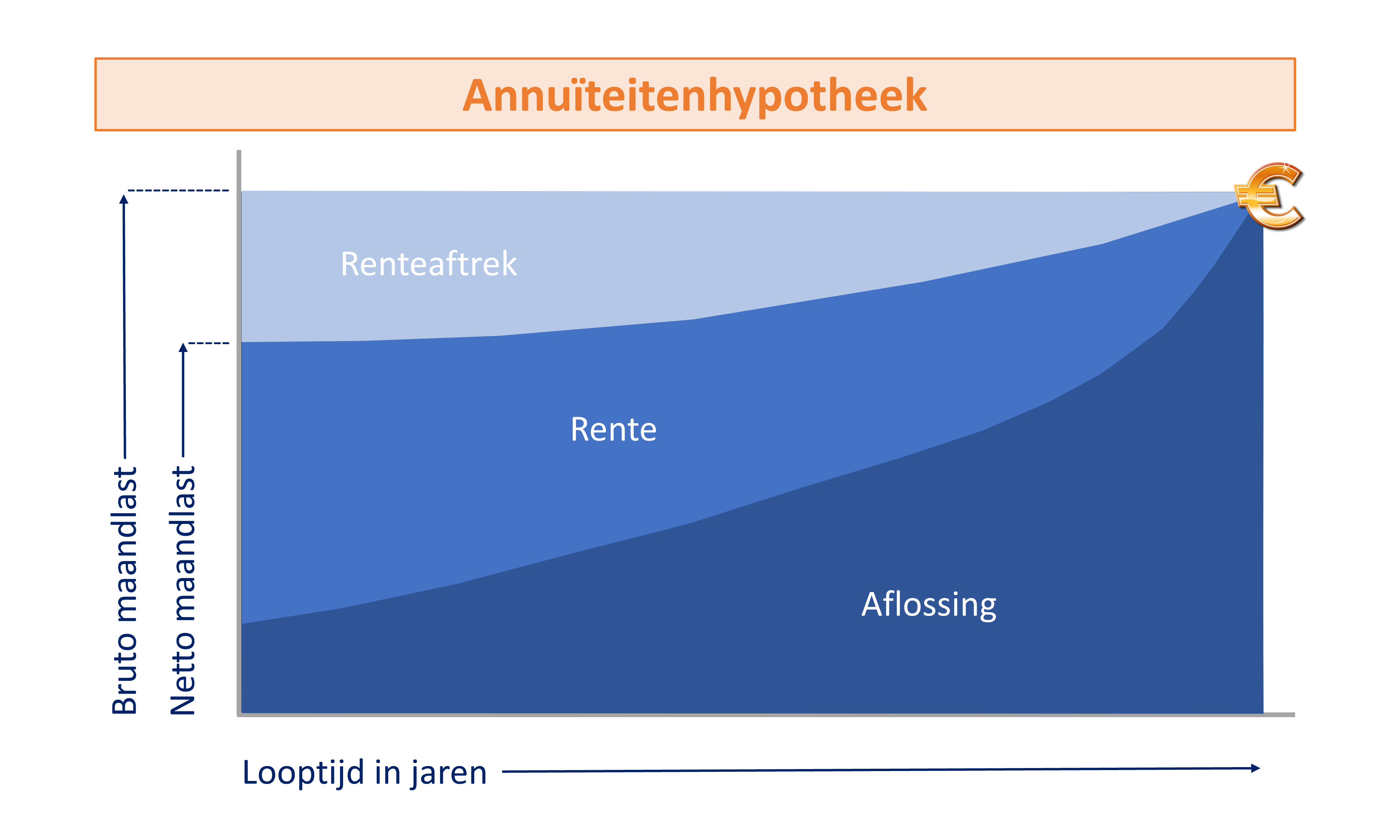

Simpel gezegd is hypotheekrente de prijs die je betaalt aan de bank voor het lenen van geld om een huis te kopen. Het is een percentage van het geleende bedrag (de hypotheek) dat je periodiek, meestal maandelijks, terugbetaalt. Deze rente komt bovenop de aflossing van de lening zelf.

Verschillende rentevormen

Er zijn verschillende soorten hypotheekrentes, elk met hun eigen voor- en nadelen. De meest voorkomende zijn:

- Vaste rente: De rente blijft gedurende de rentevaste periode gelijk. Dit geeft zekerheid over je maandlasten.

- Variabele rente: De rente fluctueert mee met de markt. Dit kan voordelig zijn als de rente daalt, maar ook nadelig als deze stijgt.

- Rentevaste periode: Je kunt de rente voor een bepaalde periode vastzetten (bijvoorbeeld 5, 10, 20 of 30 jaar). Na afloop van deze periode kun je de rente opnieuw vastzetten, vaak tegen de dan geldende marktrente.

Analogie: Stel je voor dat je een auto leent van een vriend. De hypotheekrente is dan de prijs die je betaalt voor het gebruik van de auto. Je kunt afspreken een vaste prijs per dag te betalen (vaste rente), of een prijs die afhankelijk is van de benzineprijs (variabele rente).

Factoren die de hypotheekrente beïnvloeden

De hypotheekrente is geen willekeurig getal. Het wordt beïnvloed door verschillende factoren, zowel intern als extern.

Externe factoren: de economie en de markt

- De economische situatie: In een bloeiende economie is de rente vaak hoger, omdat er meer vraag is naar krediet. In tijden van recessie is de rente vaak lager om de economie te stimuleren.

- De inflatie: Inflatie (de stijging van de prijzen) heeft een grote invloed op de rente. Hogere inflatie leidt vaak tot hogere rentes.

- Het beleid van de Europese Centrale Bank (ECB): De ECB bepaalt de belangrijkste rentetarieven in de eurozone, die indirect de hypotheekrentes beïnvloeden.

- De concurrentie tussen banken: Banken concurreren om klanten, wat kan leiden tot lagere rentes.

- De kapitaalmarktrente: Dit is de rente waartegen banken zelf geld kunnen lenen.

Interne factoren: jouw persoonlijke situatie

- De hoogte van de hypotheek: Hoe hoger de hypotheek ten opzichte van de waarde van het huis (de loan-to-value), hoe hoger de rente. Dit komt omdat de bank meer risico loopt.

- De hypotheekvorm: Sommige hypotheekvormen, zoals de aflossingsvrije hypotheek, hebben een hoger risico voor de bank en dus een hogere rente.

- Je inkomen: Een hoger inkomen geeft de bank meer zekerheid dat je de hypotheek kunt betalen, wat kan leiden tot een lagere rente.

- Je kredietwaardigheid: Een goede kredietwaardigheid (geen betalingsachterstanden of andere leningen) kan leiden tot een lagere rente.

- De rentevaste periode: Hoe langer de rentevaste periode, hoe hoger de rente vaak is. Dit komt omdat de bank meer risico loopt dat de marktrente stijgt.

- Nationale Hypotheek Garantie (NHG): Met NHG loop je minder risico en daardoor bieden banken vaak een lagere rente aan.

Real-world impact: Stel je voor dat je twee vrienden hebt die een huis willen kopen. Vriend A heeft een hoog inkomen, een goede kredietwaardigheid en kan een groter deel van de koopsom zelf betalen. Vriend B heeft een lager inkomen, een minder goede kredietwaardigheid en heeft een hogere hypotheek nodig. Vriend A zal waarschijnlijk een lagere hypotheekrente krijgen dan vriend B.

Counterpoints: "Rente is niet alles"

Hoewel de rente een belangrijke factor is, is het niet de enige waar je op moet letten. Andere factoren zijn:

- De voorwaarden van de hypotheek: Zijn er boetes als je de hypotheek eerder aflost? Kun je de hypotheek meenemen naar een ander huis?

- De service van de bank: Is de bank makkelijk bereikbaar? Krijg je goed advies?

- De toekomstplannen: Verwacht je in de toekomst meer of minder te gaan verdienen? Wil je de hypotheek sneller aflossen?

Sommige mensen kiezen bewust voor een hogere rente met betere voorwaarden, omdat dit beter past bij hun persoonlijke situatie. Het is belangrijk om een weloverwogen beslissing te nemen en niet alleen naar de rente te kijken.

Consistent voice: We proberen je inzicht te geven in de complexiteit van de hypotheekrente, maar we willen ook eerlijk zijn. Er is geen "one-size-fits-all" oplossing. Wat voor de ene persoon de beste keuze is, kan voor de andere persoon de verkeerde keuze zijn.

Oplossingen: hoe vind je de beste hypotheekrente?

De beste hypotheekrente vinden is een kwestie van vergelijken en onderhandelen.

Vergelijken

Er zijn verschillende websites die je kunt gebruiken om hypotheekrentes te vergelijken. Let op dat je appels met appels vergelijkt. Kijk naar dezelfde hypotheekvorm, rentevaste periode en loan-to-value.

Onderhandelen

De rente die je op een website ziet staan, is vaak niet de laagste rente die de bank kan bieden. Het loont de moeite om te onderhandelen. Laat de bank zien dat je bij andere banken een lagere rente hebt gezien. Vaak zijn ze bereid om hun aanbod aan te passen.

Hypotheekadviseur

Een hypotheekadviseur kan je helpen om de beste hypotheekrente te vinden en te onderhandelen met de banken. Een goede adviseur kent de markt en weet waar de beste deals te vinden zijn. Houd er wel rekening mee dat een adviseur kosten met zich meebrengt.

Break down complex ideas: Zie het als het kopen van een nieuwe televisie. Je vergelijkt verschillende merken, modellen en prijzen. Je praat met verkopers en probeert de beste deal te krijgen. Hetzelfde geldt voor een hypotheek. Neem de tijd om te vergelijken en te onderhandelen.

De actuele rentestand

De actuele rentestand fluctueert voortdurend. Het is belangrijk om de markt in de gaten te houden en te kijken wat de verwachtingen zijn voor de toekomst. Er zijn verschillende websites en nieuwsbrieven die je op de hoogte houden van de laatste ontwikkelingen.

Wanneer is het een goed moment om een hypotheek af te sluiten?

Er is geen perfect moment om een hypotheek af te sluiten. Het hangt af van je persoonlijke situatie en je verwachtingen van de toekomst. Over het algemeen is het verstandig om een hypotheek af te sluiten als de rente laag is en je verwacht dat deze in de toekomst zal stijgen. Maar niemand kan de toekomst voorspellen.

Stay solution-focused: We kunnen de rentestand niet beïnvloeden, maar we kunnen je wel helpen om de beste beslissing te nemen op basis van de informatie die je hebt. Blijf je informeren, vergelijk aanbiedingen en schakel indien nodig een adviseur in.

Conclusie

De hypotheekrente is een complexe factor die een grote invloed heeft op de betaalbaarheid van je woondroom. Door je goed te informeren, te vergelijken en te onderhandelen, kun je de beste hypotheekrente vinden en met vertrouwen de stap naar een eigen huis zetten.

Denk eraan: Elke situatie is uniek. Wat voor de ene persoon de beste keuze is, is niet per se de beste keuze voor jou. Laat je goed adviseren en neem een weloverwogen beslissing.

Wat zijn jouw belangrijkste vragen over de hypotheekrente? En welke stappen ga je nu zetten om je verder te oriënteren?

Bekijk ook deze gerelateerde berichten:

- Maanden In Het Engels Hoofdletter

- Niet Afgeronde Opleiding Op Cv

- Wat Moet Je Leren Voor Geschiedenis Examen Havo

- Vrouwelijke Hormonen Kopen Voor Mannen

- Hoe Bereken Je Een Groeifactor

- Wat Is 1/3 Deel Van 100

- Ds P De Vries Emeritaat

- Wat Is Een Koude Rilling

- Wanneer Gebruik Je Dubbele Punt

- Wat Is De Functie Van Cytoplasma