Wat Is De Rente Voor Hypotheek

Heeft u ooit wakker gelegen, piekerend over de rente op uw hypotheek? Het is een veelvoorkomend scenario. Of u nu een eerste huis koopt, uw bestaande hypotheek wilt oversluiten of gewoonweg de huidige marktsituatie in de gaten houdt, de hypotheekrente is een cruciaal aspect van uw financiële planning. Het voelt vaak als een doolhof, vol ingewikkelde termen en voortdurende veranderingen. Laten we dit doolhof samen verkennen.

Waarom is de hypotheekrente zo belangrijk?

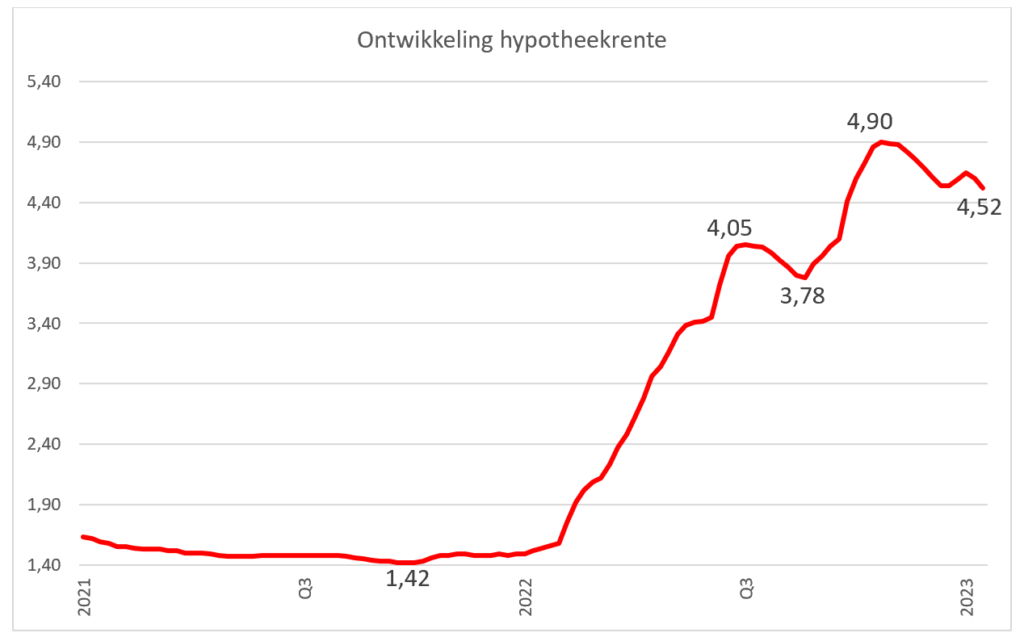

De hypotheekrente is niet zomaar een getal; het is een directe bepaler van uw maandelijkse hypotheeklasten en de totale kosten van uw huis over de looptijd van de lening. Een klein verschil in rente kan op termijn een enorm verschil maken, soms tienduizenden euro's. Stel u voor: een rente van 3% in plaats van 4% op een hypotheek van €300.000. Dat klinkt misschien als een klein verschil, maar over 30 jaar kan dat leiden tot een besparing van tienduizenden euro's!

Dit beïnvloedt niet alleen uw portemonnee, maar ook uw levensstijl. Een lagere rente kan meer ruimte geven voor andere uitgaven, investeringen of simpelweg meer financiële ademruimte. Een hogere rente daarentegen, kan leiden tot bezuinigingen en stress.

Wat beïnvloedt de hypotheekrente?

De hypotheekrente is geen willekeurig getal; het wordt beïnvloed door een complex samenspel van factoren, zowel nationaal als internationaal:

- De economische situatie: Groeiende economieën hebben vaak hogere rentes, terwijl recessies rentes kunnen verlagen. Denk aan de impact van de inflatie. Hoge inflatie leidt doorgaans tot hogere rentes om de koopkracht van de euro te beschermen.

- De rente van de Europese Centrale Bank (ECB): De ECB bepaalt de basisrente voor de eurozone. Dit heeft een directe invloed op de rentes die banken aan consumenten bieden.

- De kapitaalmarktrente: Dit is de rente waartegen banken geld lenen. Het beweegt mee met de verwachtingen over de economische groei en inflatie.

- De concurrentie tussen banken: Banken proberen klanten te winnen, en dat kan leiden tot competitieve rentetarieven. Vergelijk daarom altijd meerdere aanbieders.

- Uw persoonlijke situatie: Uw inkomen, schulden, spaargeld en het type hypotheek dat u kiest, spelen allemaal een rol. Een lagere LTV (Loan-to-Value, de verhouding tussen uw hypotheek en de waarde van uw huis) kan bijvoorbeeld leiden tot een lagere rente.

Soorten hypotheekrentes

Er zijn verschillende soorten hypotheekrentes, elk met hun eigen voor- en nadelen:

- Vaste rente: De rente blijft gedurende een bepaalde periode (bijvoorbeeld 5, 10, 20 of 30 jaar) hetzelfde. Dit biedt zekerheid en voorspelbaarheid, maar u profiteert niet van eventuele rentedalingen.

- Variabele rente: De rente kan gedurende de looptijd van de hypotheek veranderen, afhankelijk van de marktrente. Dit kan gunstig zijn als de rente daalt, maar het brengt ook risico met zich mee als de rente stijgt.

- Rente met rentevaste periode: Een combinatie van beide. U kiest bijvoorbeeld voor een vaste rente gedurende 5 jaar, waarna de rente opnieuw wordt vastgesteld.

De keuze voor een vaste of variabele rente is een persoonlijke afweging. Bent u risicomijdend en hecht u waarde aan zekerheid? Dan is een vaste rente wellicht de beste optie. Bent u bereid risico te nemen in de hoop te profiteren van lagere rentes? Dan kunt u overwegen een variabele rente te kiezen.

Veelgemaakte fouten en hoe ze te vermijden

Bij het afsluiten van een hypotheek worden vaak fouten gemaakt die u duur kunnen komen te staan:

- Alleen naar de rente kijken: De rente is belangrijk, maar let ook op de bijkomende kosten, zoals afsluitkosten, taxatiekosten en notariskosten.

- Geen verschillende aanbieders vergelijken: De rentetarieven kunnen per aanbieder sterk verschillen. Neem de tijd om meerdere offertes te vergelijken.

- Geen rekening houden met uw persoonlijke situatie: Kies een hypotheek die past bij uw huidige en toekomstige financiële situatie. Wat zijn uw plannen voor de komende jaren? Kunt u de lasten nog dragen als de rente stijgt?

- Niet onderhandelen: De rente is vaak onderhandelbaar. Schroom niet om te onderhandelen met de bank of hypotheekadviseur.

Een goed voorbereide consument is een sterke onderhandelaar. Zorg ervoor dat u alle feiten kent en weet wat uw opties zijn.

De rol van een hypotheekadviseur

Een hypotheekadviseur kan u helpen bij het maken van de juiste keuze. Hij of zij heeft kennis van de markt, kan verschillende aanbieders vergelijken en u adviseren over de beste hypotheek voor uw persoonlijke situatie. Echter, een hypotheekadviseur is niet altijd onafhankelijk. Sommige adviseurs werken voor een specifieke bank of verzekeraar, waardoor hun advies mogelijk niet objectief is. Het is belangrijk om dit te onderzoeken en te kiezen voor een onafhankelijke hypotheekadviseur.

Alternatieve visies op de hypotheekmarkt

Er zijn ook critici die de huidige hypotheekmarkt bekritiseren. Sommigen vinden dat de rentes te hoog zijn, terwijl anderen pleiten voor strengere regels om te voorkomen dat mensen te hoge hypotheken afsluiten. Deze kritiek is belangrijk om in overweging te nemen. Het herinnert ons eraan dat de hypotheekmarkt niet perfect is en dat er altijd ruimte is voor verbetering. Een goede hypotheekadviseur zal deze kritieken ook meenemen in zijn advies.

Toekomstige ontwikkelingen en voorspellingen

Het is moeilijk om de toekomst te voorspellen, maar er zijn wel een aantal trends die de hypotheekrente in de toekomst kunnen beïnvloeden:

- De inflatie: Als de inflatie hoog blijft, is de kans groot dat de rente ook hoog blijft.

- Het beleid van de ECB: De ECB zal proberen de inflatie te beheersen, en dit kan gevolgen hebben voor de rente.

- De economische groei: Een sterke economische groei kan leiden tot hogere rentes.

- Duurzaamheid: Er komen steeds meer hypotheken met een focus op duurzaamheid, vaak met gunstige rentetarieven voor energiezuinige woningen.

Blijf op de hoogte van de economische ontwikkelingen en het nieuws over de hypotheekmarkt. Dit zal u helpen om een weloverwogen beslissing te nemen.

Conclusie

De hypotheekrente is een complexe materie, maar met de juiste kennis en voorbereiding kunt u de juiste beslissing nemen. Vergelijk verschillende aanbieders, let op de bijkomende kosten, houd rekening met uw persoonlijke situatie en overweeg het inschakelen van een onafhankelijke hypotheekadviseur. Onthoud dat de keuze voor een hypotheek een belangrijke financiële beslissing is die uw leven voor de komende jaren zal beïnvloeden.

Heeft u na het lezen van dit artikel een beter beeld gekregen van de hypotheekrente? Bent u klaar om de volgende stap te zetten en te onderzoeken welke hypotheek het beste bij uw situatie past?

Bekijk ook deze gerelateerde berichten:

- Tot Hoe Laat Werken 16 Jaar

- Mag Je Eten Tijdens Examen

- Waarom Krijg Je Rente Op Je Spaargeld

- Wat Is Acuut Coronair Syndroom

- Hoe Lang Leeft Een Wesp Zonder Eten

- Procent Van Een Bedrag Berekenen

- Wat Staat Er In Een Sollicitatiebrief

- Hoeveel Officieren Van Justitie Zijn Er

- Waar Is Er Markt Vandaag Brabant

- Kenmerkende Aspecten Tijdvak 5 T/m 10