Wat Kun Je Lenen Aan Hypotheek

Staat de aankoop van een eigen huis op je planning? Fantastisch! Maar voordat je begint met het bekijken van potentiële droomwoningen, is het cruciaal om te weten wat je maximaal kunt lenen. Dit artikel is speciaal geschreven voor starters en doorstromers op de woningmarkt die een helder inzicht willen krijgen in de factoren die bepalen hoeveel hypotheek ze kunnen krijgen. We gaan in op de belangrijkste aspecten, zodat je goed voorbereid de huizenjacht kunt beginnen.

Waarom is het belangrijk om te weten wat je kunt lenen?

Het is essentieel om te weten wat je financieel haalbaar is voordat je verliefd wordt op een huis dat buiten je bereik ligt. Het bepalen van je maximale hypotheekbedrag helpt je bij:

- Het afbakenen van je zoekgebied: Je kunt je zoektocht direct focussen op woningen binnen jouw prijsklasse.

- Het voorkomen van teleurstellingen: Je bespaart jezelf de moeite en emotie van het bezichtigen van huizen die je toch niet kunt betalen.

- Het onderhandelen met meer zekerheid: Met een helder beeld van je financiële mogelijkheden sta je sterker tijdens de onderhandelingen.

- Het in kaart brengen van je maandlasten: Je krijgt een realistisch beeld van de maandelijkse kosten en kunt bepalen of dit past binnen je budget.

De Belangrijkste Factoren die Je Maximale Hypotheek Bepalen

Verschillende factoren spelen een rol bij de bepaling van je maximale hypotheek. We nemen de belangrijkste onder de loep:

1. Je Inkomen

Je bruto jaarinkomen is de belangrijkste factor. Hypotheekverstrekkers gebruiken je inkomen als basis om te bepalen hoeveel je maandelijks kunt aflossen. Hoe hoger je inkomen, hoe meer je doorgaans kunt lenen. Verschillende inkomensbronnen kunnen worden meegenomen, zoals:

- Salaris: Het meest voorkomende en stabiele inkomen.

- Inkomen uit zelfstandige arbeid: Vereist vaak een gemiddelde over de afgelopen jaren.

- Flexibel inkomen: Zoals bonussen en provisies, waar vaak een gemiddelde over wordt berekend en niet volledig wordt meegenomen.

- Alimentatie: Kan onder bepaalde voorwaarden worden meegenomen.

- Uitkering: Sommige uitkeringen worden (gedeeltelijk) meegenomen.

Let op: Hypotheekverstrekkers kijken niet alleen naar je huidige inkomen, maar ook naar je arbeidsverleden en de stabiliteit van je inkomen. Een vast contract geeft meer zekerheid dan een tijdelijk contract.

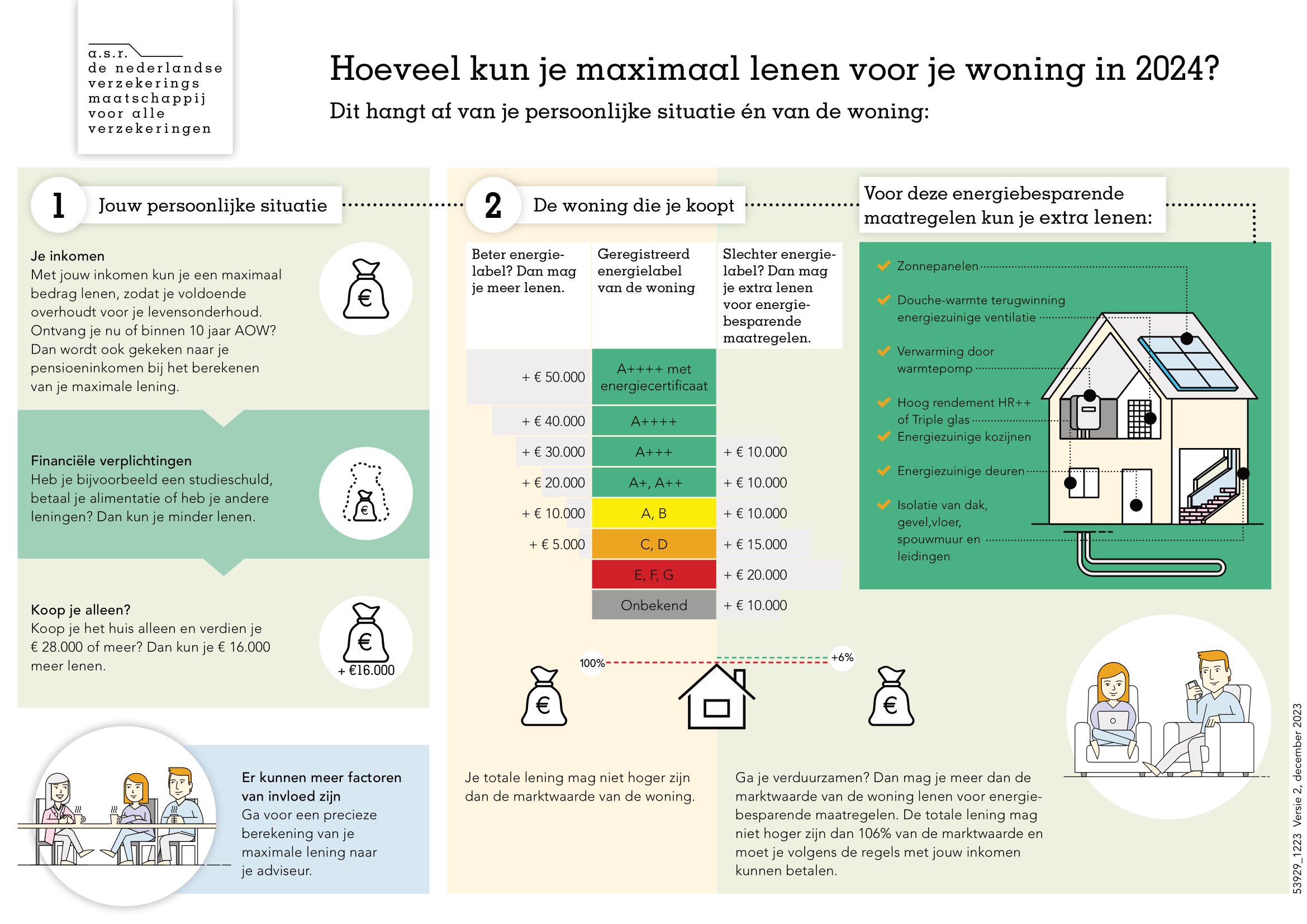

2. De Loan-to-Value (LTV)

De Loan-to-Value (LTV) is de verhouding tussen de hoogte van de hypotheek en de waarde van de woning. In Nederland mag je doorgaans maximaal 100% van de waarde van de woning lenen. Dit betekent dat je de kosten koper (zoals overdrachtsbelasting, notariskosten en taxatiekosten) zelf moet financieren. Er zijn uitzonderingen, zoals bij energiebesparende maatregelen, waarbij je soms iets meer kunt lenen.

3. De Rentestand

De hypotheekrente heeft een directe invloed op je maximale hypotheek. Hoe hoger de rente, hoe hoger je maandlasten en hoe minder je kunt lenen. Een lage rente daarentegen, maakt het mogelijk om meer te lenen. De rente die je betaalt is aftrekbaar van de belasting, wat je netto maandlasten verlaagt (mits je aan de voorwaarden voldoet).

De keuze tussen een vaste of variabele rente is persoonlijk. Een vaste rente geeft zekerheid over je maandlasten, terwijl een variabele rente kan profiteren van rentedalingen, maar ook risico's met zich meebrengt als de rente stijgt.

4. Je Financiële Verplichtingen

Naast je inkomen, kijken hypotheekverstrekkers ook naar je bestaande financiële verplichtingen. Deze verlagen namelijk het bedrag dat je aan hypotheek kunt besteden. Denk hierbij aan:

- Leningen: Zoals persoonlijke leningen, studieleningen (DUO) en creditcardschulden.

- Private lease auto: Wordt gezien als een lening.

- Alimentatie: De verplichting om alimentatie te betalen.

Belangrijk: Het is cruciaal om eerlijk en volledig te zijn over je financiële verplichtingen. Het verzwijgen van schulden kan leiden tot problemen bij de aanvraag en zelfs tot het afwijzen van je hypotheek.

5. De Toetsingsinkomen bij Zelfstandigen

Voor zelfstandigen geldt een andere manier van het bepalen van het inkomen. Hypotheekverstrekkers kijken doorgaans naar het gemiddelde van de winst over de afgelopen 3 jaar. Soms is het mogelijk om ook naar de prognoses voor de toekomst te kijken, zeker als je bedrijf groei doormaakt. Een accountantsverklaring is vaak vereist.

6. De Nationale Hypotheek Garantie (NHG)

De Nationale Hypotheek Garantie (NHG) biedt een vangnet als je je hypotheek niet meer kunt betalen, bijvoorbeeld door werkloosheid, echtscheiding of overlijden. Met NHG loop je minder risico en profiteer je vaak van een lagere rente. Er is wel een maximale aankoopsom waarvoor je NHG kunt krijgen. Vraag hiernaar bij je hypotheekadviseur.

Hoe Bereken Je Je Maximale Hypotheek?

Je kunt online verschillende hypotheekcalculators vinden die je een indicatie geven van je maximale hypotheek. Deze calculators houden rekening met de bovengenoemde factoren. Echter, deze berekeningen zijn indicatief. Voor een nauwkeurige berekening en persoonlijk advies is het raadzaam om een hypotheekadviseur te raadplegen. Zij kunnen je helpen met:

- Het in kaart brengen van je financiële situatie.

- Het berekenen van je maximale hypotheek.

- Het vergelijken van verschillende hypotheekverstrekkers.

- Het aanvragen van een hypotheek.

Tips voor een Optimale Hypotheek

Wil je je kansen op een maximale hypotheek vergroten? Hier zijn enkele tips:

- Los kleine leningen af: Het aflossen van kleine leningen en creditcardschulden verbetert je financiële positie.

- Vermijd onnodige uitgaven: Beperk je uitgaven in de maanden voorafgaand aan de hypotheekaanvraag.

- Verzamel alle benodigde documenten: Zorg dat je alle benodigde documenten (zoals salarisstroken, jaaropgaven en bankafschriften) op tijd verzameld hebt.

- Verbeter je credit score: Een goede credit score kan je helpen om een lagere rente te krijgen.

Maak het Persoonlijk: Een Praktijkvoorbeeld

Stel, je bent een starter met een bruto jaarinkomen van €45.000. Je hebt geen schulden en wilt een huis kopen met een waarde van €250.000. De actuele hypotheekrente is 4%. In dit scenario kun je waarschijnlijk ongeveer €225.000 tot €240.000 lenen. Dit is een indicatie, de exacte berekening hangt af van de specifieke voorwaarden van de hypotheekverstrekker.

Conclusie: Wees Voorbereid en Laat je Adviseren

Het bepalen van je maximale hypotheek is een belangrijke stap in het koopproces. Door de factoren te begrijpen die je leencapaciteit beïnvloeden, kun je realistische verwachtingen creëren en verstandige beslissingen nemen. Aarzel niet om een hypotheekadviseur te raadplegen voor persoonlijk advies. Met de juiste voorbereiding en begeleiding kun je jouw droomhuis realiseren! We hopen dat dit artikel je geholpen heeft. Succes met je zoektocht naar je nieuwe woning!

Bekijk ook deze gerelateerde berichten:

- Wanneer Is Het Herfst Vakantie

- Wat Is De Mediaan Wiskunde

- T Cellen En B Cellen

- 1 Meter Is Hoeveel Dm

- Hoeveel Is Je Zus Waard

- Hoeveel Mensen Kijken Champions League Finale

- Bij Hoeveel Graden Bevriest Water

- Veel Heil En Zegen In Het Nieuwe Jaar

- Biologie Voor Jou Antwoorden Vmbo 1

- Wat Is Bijtelling Van Een Auto