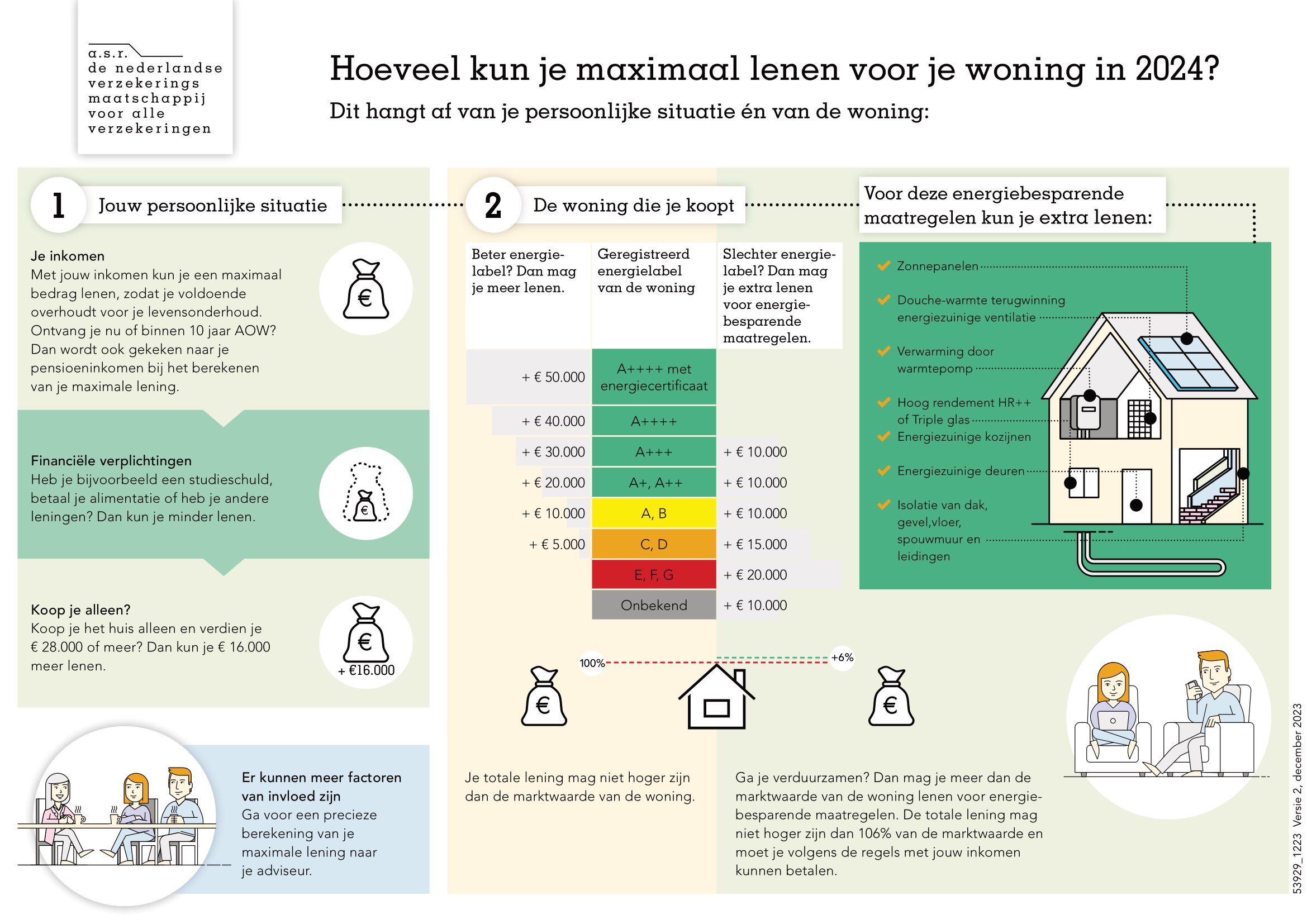

Wat Kun Je Lenen Voor Een Huis

Het kopen van een huis. Alleen al het idee kan je enerzijds opwinden, anderzijds complete paniek bezorgen. Waar begin je? Hoeveel kun je lenen? En wat komt er allemaal bij kijken? Het is geen geheim dat de huizenmarkt complex en overweldigend kan zijn. Misschien heb je al uren online gezocht, met vrienden en familie gepraat, en voelt het nog steeds alsof je verdwaald bent in een doolhof van hypotheektermen en rentetarieven. Je bent niet de enige. Veel mensen worstelen met dezelfde vragen en onzekerheden. Dit artikel is bedoeld om je te helpen navigeren door deze complexiteit en je een duidelijk beeld te geven van wat je kunt lenen voor een huis in Nederland.

De basis: Hoeveel kun je maximaal lenen?

De maximale hypotheek die je kunt krijgen, hangt af van een aantal factoren. Het is niet zo simpel als "ik verdien X, dus ik kan Y lenen." Verschillende aspecten spelen een rol, en ze werken allemaal samen om te bepalen wat voor jou mogelijk is. Laten we ze eens bekijken:

1. Je inkomen: De belangrijkste factor

Je inkomen is de basis van alles. Hypotheekverstrekkers willen zien dat je stabiel genoeg inkomen hebt om de maandelijkse lasten te dragen. Ze kijken naar je bruto jaarinkomen (dus vóór belastingen). Hoe hoger je inkomen, hoe meer je in principe kunt lenen. Maar er is meer dan alleen het absolute getal.

2. Toetsingsinkomen: Wat telt echt?

Hypotheekverstrekkers kijken niet alleen naar je kale salaris. Ze kijken naar je toetsingsinkomen. Dit is je salaris, aangevuld met bijvoorbeeld vakantiegeld, een vaste 13e maand, en eventuele andere vaste inkomsten. Heb je een tijdelijk contract? Dan kan het toetsingsinkomen anders berekend worden. Soms wordt gekeken naar het gemiddelde inkomen van de afgelopen jaren. Zelfstandig ondernemers hebben een nóg complexere berekening, waarbij de winst over de afgelopen jaren wordt bekeken en beoordeeld.

3. Rentestand: De invloed van de markt

De rentestand heeft een enorme impact op wat je kunt lenen. Een lage rente betekent dat je meer kunt lenen, omdat je maandelijkse lasten lager zijn. Een hoge rente betekent dat je minder kunt lenen, omdat een groter deel van je maandelijkse betaling naar rente gaat. De rentestand is iets dat je niet kunt beïnvloeden, maar het is wel essentieel om in de gaten te houden.

4. Schulden: Rood staan of een lening?

Heb je schulden? Een persoonlijke lening, een studieschuld, of een creditcardschuld? Deze hebben allemaal invloed op hoeveel je kunt lenen. Hypotheekverstrekkers houden rekening met je bestaande financiële verplichtingen en trekken deze af van het bedrag dat je kunt besteden aan een hypotheek. Een studieschuld, hoe laag ook, kan je maximale hypotheek aanzienlijk verminderen. Het is dus belangrijk om open en eerlijk te zijn over je schulden.

5. De Loan-to-Value (LTV): Hoeveel mag je lenen ten opzichte van de waarde van het huis?

De LTV geeft aan hoeveel je mag lenen ten opzichte van de waarde van het huis. In Nederland kun je in de meeste gevallen maximaal 100% van de woningwaarde lenen. Dit betekent dat je de kosten koper (zoals overdrachtsbelasting, notariskosten en taxatiekosten) zelf moet betalen. Dit kan een behoorlijke som geld zijn, dus het is belangrijk om hier rekening mee te houden.

Voorbeelden uit de praktijk

Laten we eens kijken naar een paar voorbeelden om dit duidelijker te maken:

- Voorbeeld 1: Jan verdient €45.000 bruto per jaar. Hij heeft geen schulden. Met de huidige rentestand kan hij ongeveer €210.000 lenen.

- Voorbeeld 2: Marie en Pieter verdienen samen €70.000 bruto per jaar. Ze hebben een studieschuld van €15.000. Met de huidige rentestand kunnen ze ongeveer €300.000 lenen. De studieschuld heeft hun maximale hypotheek verlaagd.

- Voorbeeld 3: Karin is zelfstandig ondernemer en heeft de afgelopen drie jaar gemiddeld €60.000 winst gemaakt. Ze heeft geen schulden. Haar maximale hypotheek wordt berekend op basis van haar winst, en kan bijvoorbeeld €250.000 zijn.

Deze voorbeelden zijn slechts illustraties. Je persoonlijke situatie kan compleet anders zijn. Het is altijd aan te raden om een persoonlijk adviesgesprek aan te vragen bij een hypotheekadviseur.

Het belang van een hypotheekadviseur

Een hypotheekadviseur is je beste vriend in dit proces. Hij of zij kan je helpen om:

- Je maximale hypotheek te berekenen, rekening houdend met al je persoonlijke omstandigheden.

- De beste hypotheek te vinden, passend bij jouw situatie en wensen. Er zijn talloze hypotheekverstrekkers en hypotheekvormen. Een adviseur kent de markt en kan je helpen de juiste keuze te maken.

- Je te begeleiden door het hele aanvraagproces, van het verzamelen van documenten tot het tekenen van de hypotheekakte.

- Je te adviseren over de fiscale aspecten van een hypotheek.

Mogelijke tegenwerpingen en andere perspectieven

Natuurlijk zijn er ook kritische geluiden te horen over de maximale hypotheek die mensen kunnen lenen. Sommige mensen vinden dat het te makkelijk is om een hoge hypotheek te krijgen, waardoor de huizenprijzen stijgen en mensen in de problemen kunnen komen als de rente stijgt of hun inkomen daalt. Er zijn ook mensen die vinden dat de huidige regels te streng zijn, waardoor starters moeilijk een huis kunnen kopen.

Het is belangrijk om deze verschillende perspectieven te erkennen. De Nederlandse overheid en hypotheekverstrekkers proberen een balans te vinden tussen het stimuleren van woningbezit en het voorkomen van financiële problemen. Er worden regelmatig aanpassingen gemaakt aan de regels om de huizenmarkt stabiel en toegankelijk te houden.

Meer dan alleen de maximale hypotheek

Het is belangrijk om te onthouden dat je maximale hypotheek niet per se de optimale hypotheek is. Je kunt misschien meer lenen, maar is dat wel verstandig? Denk goed na over je maandelijkse lasten, je financiële toekomst en je persoonlijke wensen. Kun je de lasten dragen als de rente stijgt? Wil je nog genoeg geld overhouden voor andere dingen, zoals vakanties, hobby's of sparen?

Overweeg ook alternatieve manieren om je droomhuis te financieren, zoals:

- Sparen: Een grotere eigen inbreng betekent een lagere hypotheek en lagere maandlasten.

- Ouderlijke schenking: Ouders mogen belastingvrij een bepaald bedrag schenken aan hun kinderen voor de aankoop van een huis.

- Starterslening: Sommige gemeenten bieden startersleningen aan om het verschil tussen de maximale hypotheek en de koopprijs te overbruggen.

Samenvattend: Wat kun je lenen?

Het bedrag dat je kunt lenen voor een huis is afhankelijk van:

- Je inkomen (toetsingsinkomen)

- De rentestand

- Je schulden

- De Loan-to-Value (LTV)

Het is essentieel om een hypotheekadviseur te raadplegen voor een persoonlijk advies. Wees realistisch over je financiële mogelijkheden en overweeg alternatieve financieringsmogelijkheden.

Het kopen van een huis is een grote beslissing. Neem de tijd om je goed te informeren en laat je adviseren door professionals. Zo kun je met vertrouwen de stap zetten naar je eigen droomhuis.

Welke stappen ga jij nu zetten om je droom van een eigen huis dichterbij te brengen?

Bekijk ook deze gerelateerde berichten:

- Hoe Kwam Hitler Aan De Macht

- Welke Kerk Stichtte Karel Ii In Engeland

- Mogen Vrachtwagens Op Zondag Rijden

- Wat Is Een Depot Medicatie

- Hoe Zet Je Gr In Examenstand

- Hoeveel Liter Is 1 M3

- Voorbeeld Van Een Inleiding Werkstuk

- Hoe Begint De Ziekte Ms Meestal

- Theorie Examen Oefenen Gratis 2023

- Hoeveel Gram Is 5 Ml