Wat Kun Je Lenen Voor Een Hypotheek

Droom je van een eigen huis? De meeste mensen hebben een hypotheek nodig om die droom te realiseren. Maar hoeveel kun je eigenlijk lenen? En waar hangt dat van af? Het is een vraag die veel starters en doorstromers bezighoudt. De onzekerheid over je financiële mogelijkheden kan overweldigend zijn. Je wilt tenslotte geen verplichtingen aangaan die je later in de problemen brengen.

Dit artikel geeft je een helder overzicht van de factoren die bepalen hoeveel jij kunt lenen voor een hypotheek. We kijken naar je inkomen, je schulden, de waarde van het huis dat je wilt kopen en de actuele rentestand. Met deze informatie kun je beter inschatten wat je mogelijkheden zijn en gerichter op zoek gaan naar jouw droomhuis.

Hoeveel Kun Je Maximaal Lenen?

De maximale hypotheek die je kunt krijgen, hangt in de eerste plaats af van je inkomen. Geldverstrekkers gebruiken je inkomen om te bepalen hoeveel je maandelijks kunt besteden aan je hypotheeklasten. Dit gebeurt aan de hand van de Woonquote, een percentage van je bruto-inkomen dat je aan wonen mag besteden.

De Woonquote is niet vast, maar afhankelijk van de actuele hypotheekrente en je inkomen. Een hogere rente betekent meestal een lagere Woonquote, omdat een groter deel van je maandelijkse lasten naar rente gaat. Ook je inkomen speelt een rol; bij een hoger inkomen kan een iets groter percentage van je inkomen naar de hypotheeklasten gaan.

Belangrijk: Het is niet alleen je huidige inkomen dat telt. Geldverstrekkers kijken ook naar de duurzaamheid van je inkomen. Heb je een vast contract, of een tijdelijk contract met uitzicht op vast? Ben je zelfstandig ondernemer? In dat laatste geval wordt er gekeken naar de gemiddelde winst over de afgelopen drie jaar.

Voorbeeld: Stel je voor dat je een bruto jaarinkomen hebt van €50.000. De Woonquote is in jouw geval 30%. Dit betekent dat je maximaal €15.000 per jaar, of €1.250 per maand, aan hypotheeklasten kunt betalen. Met de huidige rentetarieven kun je dan waarschijnlijk een hypotheek krijgen van rond de €250.000 (dit is een indicatie, de exacte berekening kan afwijken).

De Rol van Je Schulden

Naast je inkomen, spelen je huidige schulden een cruciale rol bij het bepalen van je maximale hypotheek. Heb je een persoonlijke lening, een studieschuld, of een creditcardschuld? Dan verlaagt dit het bedrag dat je maximaal kunt lenen.

Geldverstrekkers trekken je bestaande financiële verplichtingen af van je inkomen, voordat ze bepalen hoeveel je aan hypotheeklasten kunt betalen. Hoe hoger je schulden, hoe minder je kunt lenen voor een hypotheek.

Studieschuld: Vooral een studieschuld kan een grote impact hebben. Hoewel de rente op een studieschuld vaak laag is, wordt de maandelijkse aflossing toch meegenomen in de berekening van je maximale hypotheek. Het is belangrijk om te weten dat DUO je schuld doorgeeft aan de geldverstrekker. Je kunt deze dus niet verzwijgen.

Persoonlijke lening en creditcardschuld: Deze schulden hebben vaak een hogere rente dan een studieschuld, waardoor ze een nog grotere impact hebben op je maximale hypotheek. Het kan slim zijn om deze schulden af te lossen voordat je een hypotheek aanvraagt, zo verhoog je je leenmogelijkheden.

Let op: Ook als je garant staat voor de schulden van iemand anders, kan dit je maximale hypotheek beïnvloeden. Zorg ervoor dat je dit duidelijk communiceert met je hypotheekadviseur.

De Waarde van de Woning

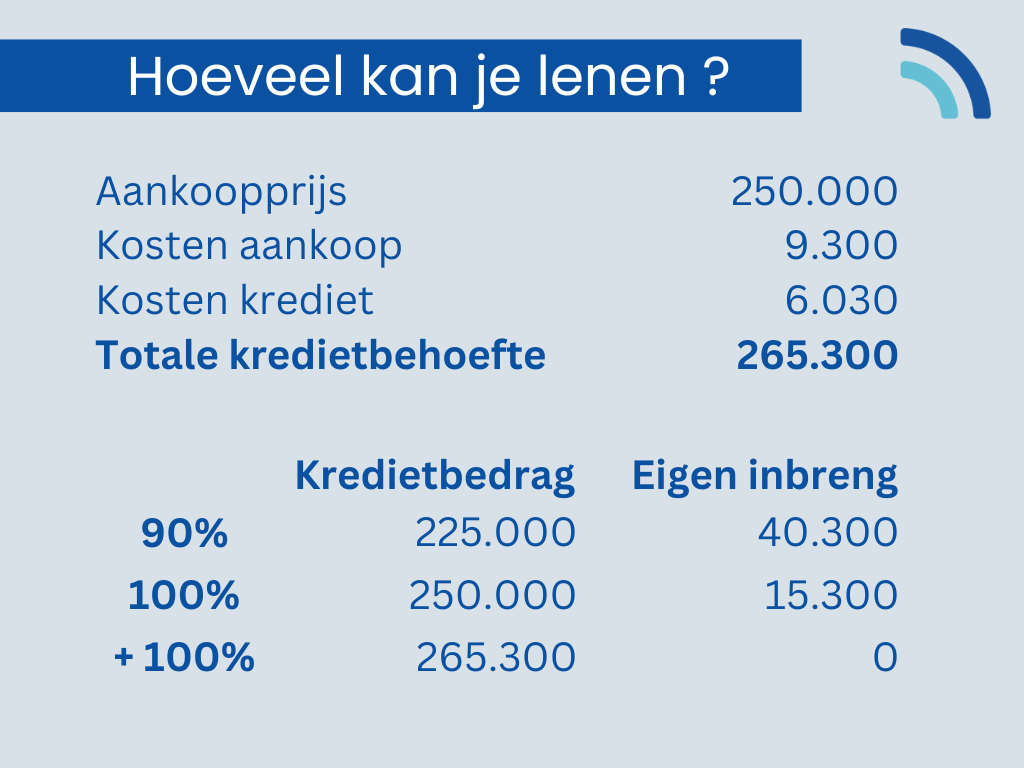

De waarde van de woning die je wilt kopen, is een andere belangrijke factor. Sinds 2018 kun je maximaal 100% van de marktwaarde van de woning lenen. Dit betekent dat je de kosten koper, zoals de overdrachtsbelasting en de notariskosten, zelf moet betalen.

Voorbeeld: Je wilt een huis kopen van €300.000. Je kunt maximaal €300.000 lenen. De kosten koper, die ongeveer 6% van de koopsom bedragen (inclusief overdrachtsbelasting, notariskosten en taxatiekosten), moet je zelf financieren. In dit geval is dat ongeveer €18.000.

Heb je geen spaargeld om de kosten koper te betalen? Dan kun je overwegen om een persoonlijke lening af te sluiten. Echter, dit verlaagt weer je maximale hypotheek. Een andere optie is om te onderhandelen met de verkoper over de prijs, of om een huis te zoeken dat minder kost.

Verbouwing: Wil je het huis verbouwen? Dan kun je soms extra lenen bovenop de koopsom. De geldverstrekker wil dan wel een taxatierapport zien waarin de waarde van de woning na de verbouwing wordt geschat.

De Invloed van de Hypotheekrente

De hypotheekrente heeft een directe invloed op je maximale hypotheek. Een hogere rente betekent hogere maandelijkse lasten, waardoor je minder kunt lenen. Een lagere rente betekent lagere maandelijkse lasten, waardoor je meer kunt lenen.

De hypotheekrente is afhankelijk van de marktrente, de looptijd van de hypotheek en de risico-opslag die de geldverstrekker hanteert. De marktrente wordt beïnvloed door economische factoren, zoals de inflatie en het beleid van de Europese Centrale Bank.

Looptijd: Hoe langer de looptijd van de hypotheek, hoe lager de maandelijkse lasten, maar hoe meer rente je uiteindelijk betaalt. Kies een looptijd die past bij je financiële situatie en je toekomstplannen.

Risico-opslag: De risico-opslag is de vergoeding die de geldverstrekker vraagt voor het risico dat ze lopen. Deze opslag is afhankelijk van de hoogte van de hypotheek ten opzichte van de waarde van de woning. Hoe hoger de hypotheek ten opzichte van de waarde, hoe hoger de risico-opslag.

Rentevaste periode: Je kunt kiezen voor een variabele rente, waarbij de rente gedurende de looptijd van de hypotheek kan veranderen. Of je kunt kiezen voor een vaste rente, waarbij de rente voor een bepaalde periode vaststaat. Een vaste rente geeft zekerheid, maar je profiteert niet van eventuele rentedalingen. Een variabele rente kan voordeliger zijn als de rente daalt, maar je loopt het risico dat de rente stijgt.

Starters en Doorstromers: Verschillen

Er zijn verschillen tussen starters en doorstromers als het gaat om het verkrijgen van een hypotheek. Starters hebben vaak minder eigen geld en geen overwaarde van een vorige woning. Doorstromers daarentegen kunnen de overwaarde van hun huidige woning gebruiken om de nieuwe hypotheek te verlagen, of om de kosten koper te betalen.

Startersregelingen: Er zijn verschillende startersregelingen die je kunnen helpen bij het kopen van je eerste huis. Denk aan de Starterslening, die je een extra lening geeft om het verschil tussen de maximale hypotheek en de koopsom te overbruggen. Of de Koopgarantregeling, waarbij je de woning koopt met korting en deelt in de waardestijging (of -daling) bij verkoop.

Doorstromersvoordeel: Doorstromers hebben vaak een financieel voordeel, omdat ze de overwaarde van hun huidige woning kunnen gebruiken. Overwaarde is het verschil tussen de waarde van de woning en de resterende hypotheekschuld. Met de overwaarde kun je de nieuwe hypotheek verlagen, of de kosten koper betalen.

Overbruggingskrediet: Als je je huidige woning nog niet hebt verkocht, maar wel al een nieuwe woning hebt gekocht, kun je een overbruggingskrediet afsluiten. Dit is een tijdelijke lening die je kunt gebruiken om de periode te overbruggen totdat je je huidige woning hebt verkocht.

Praktische Tips

1. Maak een budget: Breng je inkomsten en uitgaven in kaart, zodat je weet hoeveel je maandelijks kunt besteden aan je hypotheeklasten.

2. Los schulden af: Probeer je schulden zo veel mogelijk af te lossen voordat je een hypotheek aanvraagt. Dit verhoogt je maximale hypotheek.

3. Spaar voor de kosten koper: Spaar zo veel mogelijk geld, zodat je de kosten koper kunt betalen. Dit is meestal ongeveer 6% van de koopsom.

4. Vergelijk hypotheekrentes: Vergelijk de hypotheekrentes van verschillende geldverstrekkers, zodat je de beste deal krijgt.

5. Schakel een hypotheekadviseur in: Een hypotheekadviseur kan je helpen bij het vinden van de beste hypotheek die past bij jouw situatie. Ze kunnen je adviseren over de verschillende mogelijkheden en je helpen bij het aanvragen van de hypotheek.

6. Check je BKR-registratie: Controleer of je geen negatieve BKR-registratie hebt. Dit kan je kansen op een hypotheek verkleinen.

7. Onderhandel over de prijs: Probeer te onderhandelen over de prijs van de woning. Dit kan je veel geld besparen.

Conclusie

Het bepalen van de maximale hypotheek is een complex proces dat afhankelijk is van verschillende factoren. Je inkomen, je schulden, de waarde van de woning en de hypotheekrente spelen allemaal een rol. Door je goed voor te bereiden en je te laten adviseren door een expert, kun je de beste hypotheek vinden die past bij jouw situatie en je droom van een eigen huis realiseren. Succes met je zoektocht!

Bekijk ook deze gerelateerde berichten:

- Hoeveel Mcg Is 1 Mg

- Dagen Van De Week In Engels

- Hoeveel Ml Is 200 Gram

- Hoeveel Schoolweken In Een Jaar

- Informatie Over De Eerste Wereldoorlog

- Wanneer Kan Je Een Tussenjaar Nemen

- Formuleblad Wiskunde A Vwo Examen

- Waarom Dreigt Er Direct Levensgevaar Als Het Slachtoffer Bewusteloos Is

- Werd Vervangen Door De Euro 9 Letters

- Het Beste Boek Van De Weg