Wat Kun Je Lenen Voor Hypotheek

Een huis kopen is een van de grootste financiële beslissingen die je in je leven zult nemen. Een belangrijk onderdeel van dit proces is het afsluiten van een hypotheek. Maar hoeveel kun je eigenlijk lenen voor een hypotheek? Het antwoord is complex en afhankelijk van verschillende factoren. In dit artikel gaan we dieper in op de belangrijkste aspecten die bepalen hoeveel hypotheek je kunt krijgen.

Factoren die je maximale hypotheek bepalen

Het bepalen van je maximale hypotheek is geen exacte wetenschap. Verschillende factoren spelen een cruciale rol. Hieronder bespreken we de belangrijkste elementen die hypotheekverstrekkers in overweging nemen.

Je inkomen

Je inkomen is de meest bepalende factor voor de hoogte van je hypotheek. Hypotheekverstrekkers gebruiken je bruto jaarinkomen om te berekenen hoeveel je maandelijks kunt besteden aan woonlasten. Hoe hoger je inkomen, hoe meer je in theorie kunt lenen. Er wordt vaak gekeken naar een vast dienstverband, maar ook zelfstandigen kunnen, mits aan bepaalde voorwaarden wordt voldaan, een hypotheek krijgen.

Het is belangrijk om te weten dat niet alleen je huidige inkomen telt. Hypotheekverstrekkers kunnen ook kijken naar je toekomstige inkomensperspectief, bijvoorbeeld als je recent een promotie hebt gehad of als je in een sector werkt met goede groeimogelijkheden. Echter, dit is per verstrekker verschillend en afhankelijk van de individuele situatie.

Voorbeeld: Stel, je bruto jaarinkomen is €50.000. Afhankelijk van de geldende hypotheeknormen en rentestanden, kun je mogelijk een hypotheek krijgen van ongeveer 4 tot 5 keer je jaarinkomen, dus tussen de €200.000 en €250.000. Dit is echter slechts een schatting; andere factoren spelen ook een rol.

De waarde van de woning

De waarde van de woning is een andere belangrijke factor. In Nederland mag je maximaal 100% van de taxatiewaarde van de woning lenen. Dit betekent dat je eventuele bijkomende kosten, zoals de kosten koper (overdrachtsbelasting, notariskosten, taxatiekosten), zelf moet financieren. Deze kosten kunnen al snel oplopen tot enkele duizenden euro's.

De taxatiewaarde is een schatting van de marktwaarde van de woning, uitgevoerd door een erkende taxateur. Het is cruciaal dat de taxatie correct en realistisch is, omdat dit direct invloed heeft op de maximale hypotheek die je kunt krijgen.

Voorbeeld: Je wilt een huis kopen met een taxatiewaarde van €300.000. Je kunt dan maximaal €300.000 lenen. De kosten koper van bijvoorbeeld €15.000 moet je zelf betalen, of je moet een andere manier vinden om dit te financieren, bijvoorbeeld door spaargeld of een schenking.

Je schulden en financiële verplichtingen

Alle schulden en financiële verplichtingen die je hebt, worden meegenomen in de beoordeling van je hypotheekaanvraag. Denk hierbij aan:

- Studieschuld: Een studieschuld heeft een aanzienlijke invloed op de hoogte van je maximale hypotheek. Hypotheekverstrekkers houden rekening met de maandelijkse aflossingsverplichting, wat je bestedingsruimte vermindert.

- Persoonlijke leningen: Ook persoonlijke leningen, zoals een autolening of een doorlopend krediet, verminderen je leencapaciteit.

- Creditcardschulden: Openstaande saldi op creditcards worden ook gezien als een financiële verplichting en beïnvloeden je maximale hypotheek.

- Alimentatie: Als je alimentatie betaalt, wordt dit ook van je inkomen afgetrokken bij de berekening van je maximale hypotheek.

Hoe hoger je schulden, hoe lager je maximale hypotheek zal zijn. Het is dus raadzaam om, indien mogelijk, schulden af te lossen voordat je een hypotheek aanvraagt.

Voorbeeld: Twee personen hebben hetzelfde bruto jaarinkomen van €50.000. Persoon A heeft geen schulden, terwijl Persoon B een studieschuld heeft met een maandelijkse aflossing van €200. Persoon A zal waarschijnlijk een hogere hypotheek kunnen krijgen dan Persoon B, omdat Persoon B minder bestedingsruimte heeft.

Je gezinssamenstelling

Je gezinssamenstelling kan ook een rol spelen. Hypotheekverstrekkers houden rekening met het feit of je alleenstaand bent, samenwoont of een gezin hebt. De woonlasten voor een gezin zijn over het algemeen hoger dan voor een alleenstaande, dus dit kan invloed hebben op de hoogte van je maximale hypotheek. Ook de leeftijd van je kinderen kan meespelen, aangezien oudere kinderen vaak hogere kosten met zich meebrengen.

Voorbeeld: Een alleenstaande met een inkomen van €40.000 kan mogelijk een lagere hypotheek krijgen dan een stel met een gezamenlijk inkomen van €60.000, omdat de alleenstaande alle woonlasten alleen moet dragen.

De hypotheekrente

De hypotheekrente is een cruciale factor. Hoe hoger de rente, hoe hoger je maandelijkse lasten. Dit betekent dat je bij een hogere rente minder kunt lenen. De hypotheekrente staat op dit moment niet vast en kan gedurende de looptijd van je hypotheek fluctueren. De rente die je betaalt heeft direct invloed op hoeveel je mag lenen.

Het is belangrijk om de verschillende rentevaste periodes te overwegen. Een langere rentevaste periode biedt zekerheid, maar kan in een periode van dalende rentes duurder uitpakken. Een kortere rentevaste periode kan voordeliger zijn als de rente daalt, maar brengt ook meer onzekerheid met zich mee.

Voorbeeld: Bij een rente van 3% kun je mogelijk meer lenen dan bij een rente van 4%, omdat je maandelijkse lasten bij 4% hoger zijn. Hypotheekverstrekkers hanteren vaak een bepaalde 'toetsrente' om te bepalen of je de lasten kunt dragen, zelfs als de rente stijgt.

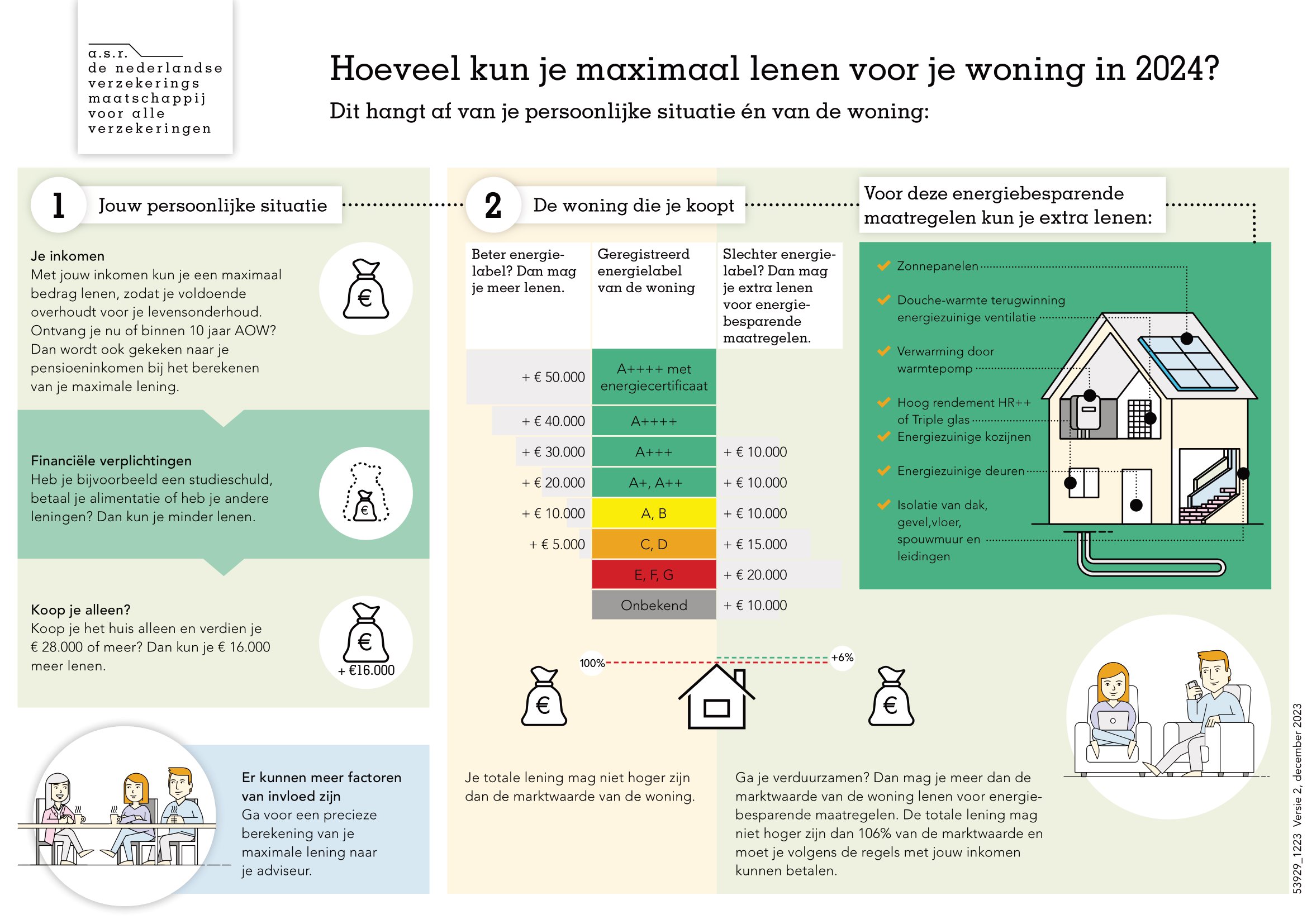

Energielabel en verduurzaming

Het energielabel van de woning en de mogelijkheden tot verduurzaming spelen een steeds grotere rol. Woningen met een gunstig energielabel (A, B) kunnen soms in aanmerking komen voor een hogere hypotheek, omdat ze lagere energiekosten hebben. Daarnaast kun je extra lenen voor energiebesparende maatregelen, zoals isolatie, zonnepanelen of een warmtepomp. Dit wordt vaak een 'duurzaamheidshypotheek' genoemd.

Voorbeeld: Je koopt een woning met energielabel D en wilt deze verduurzamen. Je kunt dan vaak extra lenen bovenop je maximale hypotheek om bijvoorbeeld zonnepanelen te installeren. Dit kan je maandelijkse energiekosten verlagen en de waarde van je woning verhogen.

Hoe bereken je je maximale hypotheek?

Er zijn verschillende tools en rekenmodules beschikbaar op internet waarmee je een indicatie van je maximale hypotheek kunt krijgen. Deze tools houden rekening met de bovengenoemde factoren. Het is echter belangrijk om te beseffen dat dit slechts een schatting is. Een persoonlijk adviesgesprek met een hypotheekadviseur is altijd aan te raden.

Een hypotheekadviseur kan een gedetailleerde berekening maken op basis van jouw specifieke situatie en je adviseren over de verschillende mogelijkheden. Hij of zij kan ook rekening houden met eventuele fiscale voordelen, zoals de hypotheekrenteaftrek.

Tips voor het verhogen van je leencapaciteit

Wil je je leencapaciteit verhogen? Hier zijn enkele tips:

- Los schulden af: Verminder je schulden, zoals studieschulden, persoonlijke leningen en creditcardschulden.

- Verhoog je inkomen: Zoek naar manieren om je inkomen te verhogen, bijvoorbeeld door een promotie, een nieuwe baan of een extra inkomen uit een bijbaan.

- Spaar voor eigen geld: Spaar zoveel mogelijk eigen geld, zodat je de kosten koper zelf kunt betalen en minder hoeft te lenen.

- Verbeter je kredietwaardigheid: Zorg voor een goede kredietwaardigheid door op tijd je rekeningen te betalen en geen betalingsachterstanden te hebben.

- Kies een gunstig energielabel: Overweeg een woning met een gunstig energielabel of plan verduurzamingsmaatregelen in.

Conclusie en call to action

De hoogte van je maximale hypotheek is afhankelijk van een combinatie van factoren, waaronder je inkomen, de waarde van de woning, je schulden, je gezinssamenstelling, de hypotheekrente en het energielabel. Het is belangrijk om je goed te laten informeren en een persoonlijk adviesgesprek aan te vragen bij een hypotheekadviseur. Deze kan je helpen bij het maken van de juiste beslissingen en het vinden van de hypotheek die het beste bij jouw situatie past.

Neem vandaag nog actie! Maak een afspraak met een hypotheekadviseur om je mogelijkheden te bespreken en een realistische inschatting te krijgen van wat je kunt lenen. Een goede voorbereiding is het halve werk!

Bekijk ook deze gerelateerde berichten:

- Woorden In Het Engels Vertalen

- De Kleuren Van De Regenboog

- Jongste Zoon Jakob En Rachel

- Ds De Leeuw Ger Gem

- Hoe Eindig Je Een Mail In Het Engels

- Geen Lucht Krijgen Door Hoesten

- Door De Poort Van Nain Gaat

- Wat Doen We In De Hemel

- Wanneer Begint De Zomervakantie In Noord Holland

- Hoeveel Is 100 Ml Water