Wat Voor Hypotheken Zijn Er

Een huis kopen is waarschijnlijk de grootste financiële beslissing van je leven. En daarbij komt natuurlijk een hypotheek kijken. Maar wat voor hypotheken zijn er eigenlijk allemaal? Het kan best overweldigend zijn om alle termen en opties te begrijpen. Voel je niet alleen; veel mensen ervaren dit zo. Laten we samen de verschillende hypotheekvormen in Nederland verkennen, zodat je straks met meer vertrouwen een weloverwogen keuze kunt maken.

De Basis: Aflossen of Niet Aflossen

Allereerst is het belangrijk om te begrijpen dat er twee hoofdgroepen zijn: hypotheken waarbij je aflost en hypotheken waarbij je niet aflost tijdens de looptijd. Dit is cruciaal voor je maandlasten en de uiteindelijke kosten van je huis.

Aflossingsvrije Hypotheek

Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd (meestal 30 jaar) alleen rente. Je lost dus niets af op de hoofdsom. Dit resulteert in lagere maandlasten in het begin. Echter, aan het einde van de looptijd moet je de volledige hypotheekschuld in één keer terugbetalen. Dit kan een flinke uitdaging zijn. Vroeger was dit een populaire optie, maar tegenwoordig is het minder gebruikelijk, mede door de fiscale wijzigingen. Het is belangrijk te onthouden dat je de volledige lening uiteindelijk moet terugbetalen.

Hypotheken met Aflossing

Dit is de meest voorkomende en vaak ook de meest verstandige keuze voor de meeste mensen. Je lost gedurende de looptijd af op de hypotheekschuld. Er zijn verschillende vormen van hypotheken met aflossing:

Verschillende Hypotheekvormen met Aflossing

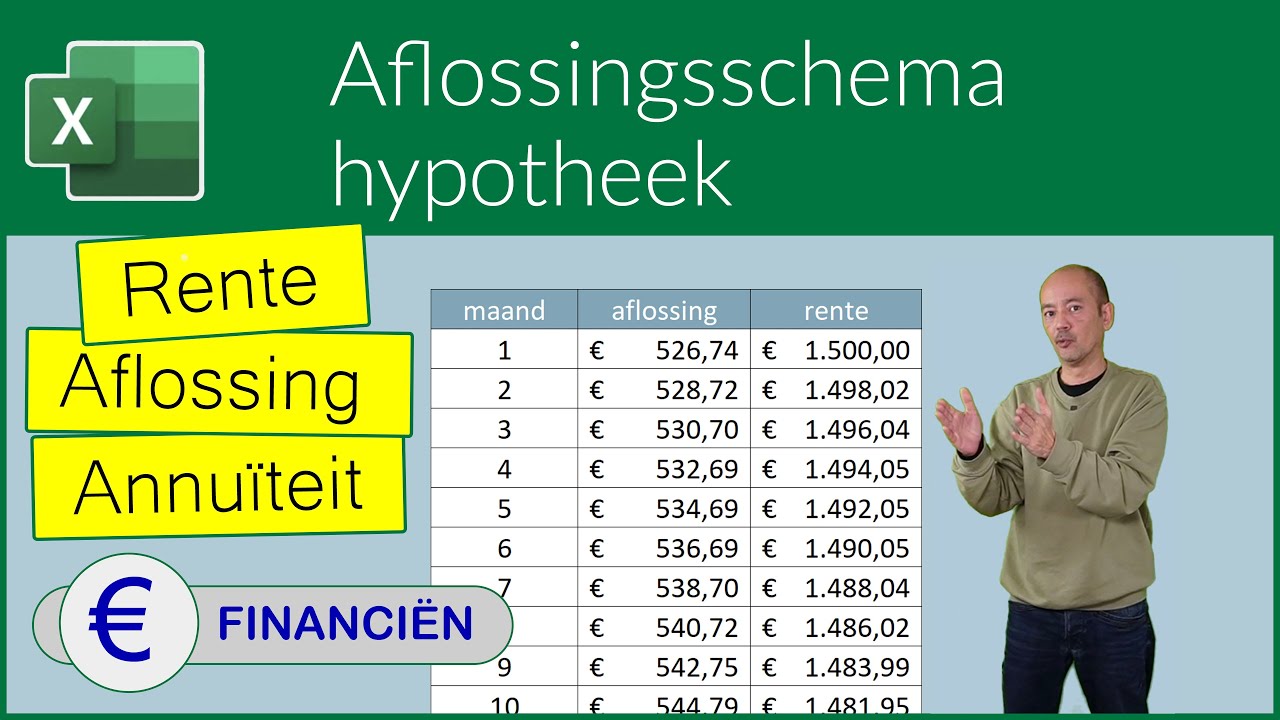

Lineaire Hypotheek

Bij een lineaire hypotheek los je elke maand een vast bedrag af op de hoofdsom. Hierdoor dalen je maandlasten gedurende de looptijd, omdat je rente betaalt over een steeds kleiner wordend bedrag. In het begin zijn de maandlasten relatief hoog, maar ze worden steeds lager. Dit is een overzichtelijke en veilige optie.

Voordeel: Snel dalende schuld, lagere totale rentekosten. Nadeel: Hoge maandlasten in het begin.

Annuïteitenhypotheek

Bij een annuïteitenhypotheek betaal je elke maand een vast bedrag aan rente en aflossing samen. In het begin betaal je vooral rente en weinig aflossing, maar dit verschuift gedurende de looptijd. Aan het einde van de looptijd is de hypotheek volledig afgelost. Deze hypotheekvorm is populair omdat de maandlasten gedurende de rentevaste periode gelijk blijven.

Voordeel: Stabiele maandlasten gedurende de rentevaste periode. Nadeel: Relatief hoge totale rentekosten, langzame afname van de schuld in het begin.

Hybride vormen

Er zijn ook hybride vormen die elementen van verschillende hypotheekvormen combineren. Denk bijvoorbeeld aan een combinatie van een aflossingsvrije hypotheek met een deel annuïtair of lineair afgelost.

Belangrijke Overwegingen bij het Kiezen van een Hypotheek

Naast de hypotheekvorm zelf, zijn er nog een aantal andere belangrijke factoren om te overwegen:

Rente

De rente is een cruciale factor. Je kunt kiezen voor een vaste rente (rente blijft gelijk gedurende een bepaalde periode) of een variabele rente (rente kan fluctueren). Een vaste rente geeft zekerheid, terwijl een variabele rente potentieel goedkoper kan zijn (maar ook duurder!).

Volgens de Nederlandse Vereniging van Banken (NVB) kiezen de meeste huizenkopers voor een rentevaste periode van 10 jaar of langer, vanwege de zekerheid die dit biedt.

Looptijd

De looptijd van de hypotheek is de periode waarin je de hypotheek aflost. Meestal is dit 30 jaar. Een kortere looptijd betekent hogere maandlasten, maar ook minder totale rentekosten. Een langere looptijd betekent lagere maandlasten, maar hogere totale rentekosten.

Nationale Hypotheek Garantie (NHG)

De Nationale Hypotheek Garantie (NHG) biedt een vangnet als je de hypotheek niet meer kunt betalen, bijvoorbeeld door werkloosheid of echtscheiding. Met NHG leen je veiliger en krijg je vaak een lagere rente. Er is wel een maximale koopsom voor woningen met NHG.

Let op: De voorwaarden van NHG kunnen veranderen, dus controleer altijd de meest recente informatie op de website van NHG.

Hypotheekadvies

Het kiezen van de juiste hypotheek is complex. Het is daarom sterk aan te raden om professioneel hypotheekadvies in te winnen. Een hypotheekadviseur kan je helpen bij het vinden van de hypotheek die het beste past bij jouw persoonlijke situatie en wensen. Ze kunnen je ook informeren over alle voor- en nadelen van de verschillende hypotheekvormen en de fiscale gevolgen.

Fiscale aspecten

De hypotheekrente is in veel gevallen fiscaal aftrekbaar. Dit betekent dat je een deel van de betaalde rente kunt aftrekken van je belastbaar inkomen, waardoor je minder belasting betaalt. De hoogte van de hypotheekrenteaftrek is wel beperkt en kan in de toekomst verder worden afgebouwd. Laat je hierover goed informeren door een adviseur.

Praktische Tips

- Maak een overzicht van je inkomsten en uitgaven: Zo krijg je een goed beeld van wat je maandelijks kunt betalen.

- Bereken je maximale hypotheek: Verschillende websites en banken bieden tools om je maximale hypotheek te berekenen.

- Vergelijk verschillende hypotheekoffertes: Vraag offertes aan bij verschillende banken en hypotheekverstrekkers om de beste deal te vinden.

- Lees de kleine lettertjes: Zorg dat je alle voorwaarden van de hypotheek goed begrijpt voordat je een contract tekent.

- Wees realistisch: Houd rekening met onvoorziene uitgaven en veranderingen in je persoonlijke situatie.

Conclusie

Er zijn verschillende hypotheekvormen beschikbaar, elk met hun eigen voor- en nadelen. De beste hypotheek voor jou hangt af van je persoonlijke situatie, wensen en financiële mogelijkheden. Neem de tijd om je goed te informeren en win professioneel advies in. Zo kun je met vertrouwen de juiste keuze maken en genieten van je nieuwe huis! Vergeet niet dat de keuze die je maakt, grote invloed heeft op je financiële toekomst. Een weloverwogen beslissing is cruciaal.

Een laatste tip: Blijf jezelf informeren over wijzigingen in de hypotheekmarkt en wetgeving. De regels kunnen veranderen, en het is belangrijk om op de hoogte te blijven, ook nadat je je hypotheek hebt afgesloten.

Bekijk ook deze gerelateerde berichten:

- Waar Wonen De Meeste Moslims

- Hoe Worden De Paasdagen Bepaald

- Grandes Lignes Vwo 4 Antwoorden

- Zo Mak Als Een Lammetje

- Hoe Duur Is Een Master

- Wat Moet Je In Een Motivatiebrief Zetten

- Haven Rotterdam Bezoeken Met Auto

- Getal En Ruimte Deel 1 Antwoorden

- Hoe Bereken Je De Zwaartekracht

- Verschil Tussen Vof En Bv