Hoe Bereken Je Inkoopwaarde Van De Omzet

De inkoopwaarde van de omzet (IVO), ook wel bekend als Cost of Goods Sold (COGS), is een cruciale factor voor het bepalen van de winstgevendheid van je onderneming. Het geeft weer wat het je daadwerkelijk heeft gekost om de goederen of diensten te produceren en verkopen die je hebt omgezet in omzet. In dit artikel duiken we dieper in op hoe je de inkoopwaarde van de omzet berekent, waarom het zo belangrijk is en hoe je de inzichten kunt gebruiken om je bedrijf te optimaliseren.

Waarom is de Inkoopwaarde van de Omzet (IVO) zo belangrijk?

Het correct berekenen van de IVO biedt essentiële inzichten in de financiële gezondheid van je bedrijf. Hier zijn een paar belangrijke redenen waarom:

- Brutowinstmarge: De IVO is direct gerelateerd aan je brutowinstmarge. Een nauwkeurige IVO maakt een betrouwbare brutowinstmarge mogelijk, wat een fundamentele indicator is van de winstgevendheid van je kernactiviteiten.

- Prijsstelling: Inzicht in je IVO helpt bij het bepalen van een optimale verkoopprijs. Je moet immers je kosten dekken en winst maken.

- Voorraadbeheer: Een goede IVO-berekening draagt bij aan een efficiënt voorraadbeheer. Je krijgt een beter beeld van welke producten goed lopen en welke minder, wat leidt tot betere inkoopbeslissingen.

- Kostenbeheersing: Door de IVO te analyseren, kun je potentiële kostenbesparingen identificeren in je productieproces of bij je leveranciers.

- Benchmarking: Je kunt je IVO vergelijken met die van concurrenten om te zien hoe je presteert in de markt.

Hoe bereken je de Inkoopwaarde van de Omzet (IVO)?

De basisformule voor het berekenen van de IVO is relatief eenvoudig, maar het vereist nauwkeurige gegevens over je voorraad en inkoopkosten:

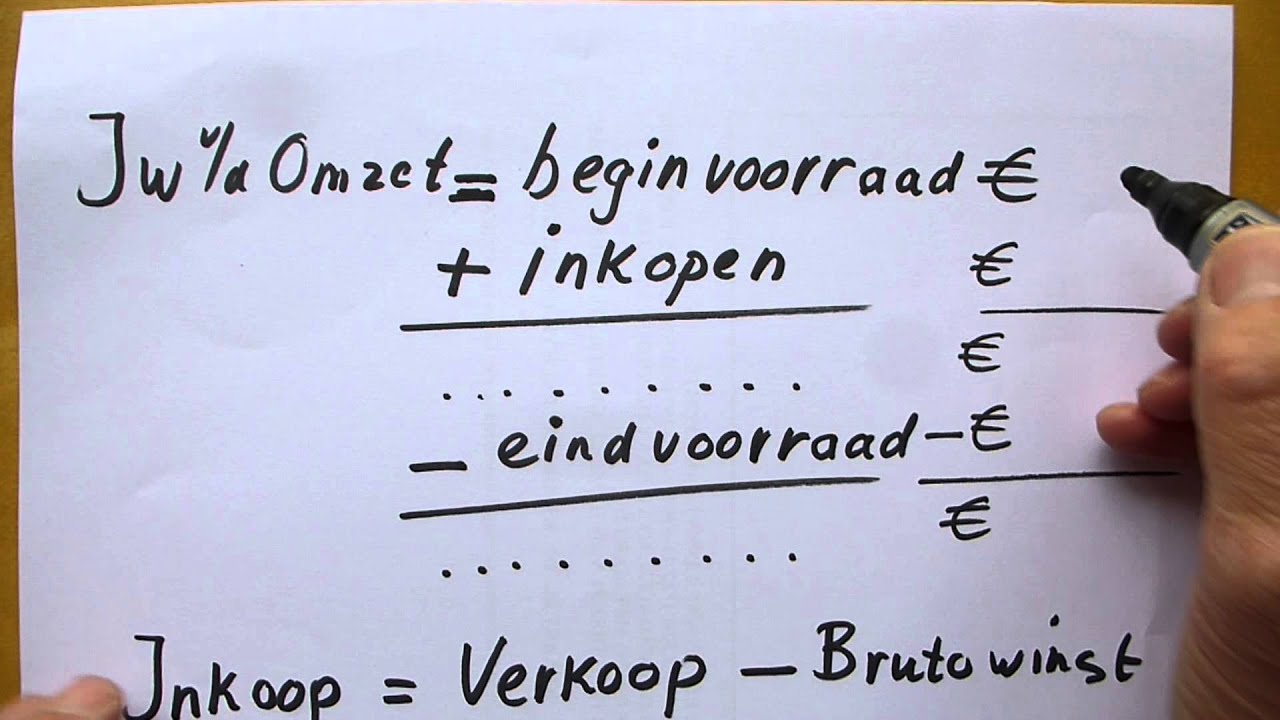

IVO = Beginvoorraad + Aankopen - Eindvoorraad

Uitleg van de componenten:

- Beginvoorraad: De waarde van je voorraad aan het begin van een bepaalde periode (bijvoorbeeld een maand, kwartaal of jaar).

- Aankopen: De totale kosten van alle goederen die je gedurende die periode hebt ingekocht (inclusief transportkosten, invoerrechten, etc.).

- Eindvoorraad: De waarde van je voorraad aan het einde van diezelfde periode.

Het is essentieel om consistent te zijn in de manier waarop je je voorraad waardeert. Er zijn verschillende methoden, waaronder:

- FIFO (First-In, First-Out): Gaat ervan uit dat de oudste voorraad als eerste wordt verkocht. Dit is vaak een goede methode als je met bederfelijke goederen werkt.

- LIFO (Last-In, First-Out): Gaat ervan uit dat de meest recente voorraad als eerste wordt verkocht. Let op: LIFO is in veel landen niet toegestaan voor financiële rapportage.

- Gewogen Gemiddelde Kosten: Berekent een gemiddelde kostprijs per eenheid op basis van de totale kosten van de beschikbare goederen gedeeld door het totale aantal eenheden.

De keuze van de waarderingsmethode kan een significante impact hebben op je IVO, met name in periodes van inflatie of deflatie. Kies een methode die past bij je bedrijf en pas deze consistent toe.

Voorbeeld van een IVO-berekening

Laten we een eenvoudig voorbeeld bekijken. Stel dat een kledingwinkel de volgende gegevens heeft over een kwartaal:

- Beginvoorraad: € 10.000

- Aankopen: € 30.000

- Eindvoorraad: € 8.000

De IVO wordt dan als volgt berekend:

IVO = € 10.000 + € 30.000 - € 8.000 = € 32.000

Dit betekent dat de inkoopwaarde van de kleding die gedurende dat kwartaal is verkocht € 32.000 bedraagt. Als de totale omzet € 50.000 was, dan is de brutowinst € 50.000 - € 32.000 = € 18.000.

Factoren die de Inkoopwaarde van de Omzet beïnvloeden

Verschillende factoren kunnen de IVO beïnvloeden. Het is belangrijk om deze factoren te begrijpen om de IVO correct te interpreteren en te gebruiken voor besluitvorming.

Directe Kosten

Dit zijn de kosten die direct toe te wijzen zijn aan de productie van goederen of het leveren van diensten. Denk hierbij aan:

- Grondstoffen: De kosten van de materialen die gebruikt worden om het product te maken.

- Directe Arbeid: De lonen van de werknemers die direct betrokken zijn bij de productie.

- Transportkosten: De kosten van het transport van de grondstoffen en eindproducten.

Indirecte Kosten (Fabricage Overhead)

Dit zijn kosten die niet direct toe te wijzen zijn aan de productie, maar wel noodzakelijk zijn om de productie mogelijk te maken. Voorbeelden zijn:

- Huur van de fabriek: De kosten van de ruimte waar de productie plaatsvindt.

- Energie: De kosten van elektriciteit, gas en water die gebruikt worden in de fabriek.

- Afschrijving van machines: De waardevermindering van de machines die gebruikt worden bij de productie.

- Indirecte Arbeid: De lonen van de supervisors, onderhoudspersoneel en andere werknemers die de productie ondersteunen.

Het is belangrijk om te bepalen hoe je de indirecte kosten toewijst aan de verschillende producten. Er zijn verschillende methoden mogelijk, zoals op basis van directe arbeidskosten, machine-uren of een percentage van de directe materiaalkosten.

Kortingen en Retouren

Kortingen die je ontvangt van leveranciers verlagen de IVO. Retouren van klanten verhogen de IVO, omdat de geretourneerde goederen weer als voorraad worden opgenomen.

Real-World Voorbeelden

Voorbeeld 1: Een Bakkerij

Een bakkerij berekent de IVO voor de maand december. De beginvoorraad aan ingrediënten was €2.000. De aankopen van ingrediënten gedurende de maand bedroegen €8.000. De eindvoorraad op 31 december was €3.000. De IVO is dus €2.000 + €8.000 - €3.000 = €7.000. Dit vertegenwoordigt de kosten van de ingrediënten die gebruikt zijn om de broden en gebak te maken die in december zijn verkocht.

Voorbeeld 2: Een Webshop

Een webshop voor elektronica heeft een beginvoorraad van €50.000. Ze kopen nieuwe producten in voor €150.000. Aan het einde van de periode is de eindvoorraad €60.000. De IVO is €50.000 + €150.000 - €60.000 = €140.000. De webshop kan deze IVO gebruiken om de brutowinstmarge te berekenen en de prestaties van verschillende productcategorieën te analyseren.

Voorbeeld 3: Een Dienstverlenend Bedrijf

Hoewel de term "inkoopwaarde" vaak geassocieerd wordt met bedrijven die fysieke producten verkopen, kan een vergelijkbaar concept worden toegepast op dienstverlenende bedrijven. In dit geval kan de IVO verwijzen naar de directe kosten die verbonden zijn aan het leveren van de dienst, zoals de lonen van de medewerkers die de dienst uitvoeren en de kosten van de materialen die gebruikt worden bij de dienstverlening. Stel dat een consultancy bedrijf de salarissen van de consultants die direct aan projecten werken als IVO beschouwt. Als de totale salarissen van deze consultants in een kwartaal €100.000 bedragen, dan is dit de IVO voor dat kwartaal. Het is belangrijk om consistent te zijn in wat je wel en niet meeneemt in de IVO.

Tips voor een nauwkeurige IVO-berekening

- Houd een nauwkeurige voorraadadministratie bij: Gebruik een voorraadbeheersysteem om je voorraad te volgen.

- Registreer alle inkoopkosten: Neem alle kosten mee die verbonden zijn aan de aankoop van goederen, inclusief transport, invoerrechten en verzekeringen.

- Kies een consistente waarderingsmethode: Kies een voorraadwaarderingsmethode die past bij je bedrijf en pas deze consistent toe.

- Controleer je IVO regelmatig: Vergelijk je IVO met eerdere periodes en analyseer eventuele afwijkingen.

- Gebruik de juiste software: Overweeg het gebruik van accountingsoftware om het proces van het berekenen van de IVO te automatiseren.

Conclusie

Het berekenen van de inkoopwaarde van de omzet is essentieel voor een goed inzicht in de financiële prestaties van je bedrijf. Door de IVO nauwkeurig te berekenen en te analyseren, kun je je brutowinstmarge verbeteren, je prijsstelling optimaliseren, je voorraadbeheer efficiënter maken en potentiële kostenbesparingen identificeren. Neem de tijd om je IVO-berekening te optimaliseren en gebruik de inzichten om slimmere beslissingen te nemen en je bedrijf te laten groeien. Begin vandaag nog met het implementeren van de bovenstaande tips en je zult al snel de voordelen zien.

Bekijk ook deze gerelateerde berichten:

- Vanaf Welk Bedrag Betaal Je Erfbelasting

- Welk Bedrag Mag Je Schenken

- Wat Is Geloof Volgens De Bijbel

- Hoe Snel Ontbindt Een Lichaam

- Wanneer Mag Je Beginnen Met Je Rijbewijs

- Wat Is De Stelling Van Pythagoras

- Present Perfect & Present Perfect Continuous

- Wat Is Mijn Netto Loon

- Wat Is Een Functioneel Beheerder

- Schuine Zijde Van Driehoek Berekenen