Hoe Werkt Rente Op Spaarrekening

Sparen is een belangrijk onderdeel van een gezonde financiële huishouding. Naast het opbouwen van een buffer voor onverwachte uitgaven, stelt sparen je in staat om te investeren in je toekomst. Een essentieel concept bij sparen is rente. Maar hoe werkt rente op een spaarrekening precies? Dit artikel duikt diep in de werking van spaarrente, legt complexe concepten uit en illustreert ze met voorbeelden.

De Basis van Spaarrente

Rente is in essentie de vergoeding die je ontvangt van de bank voor het uitlenen van je geld. Wanneer je geld op een spaarrekening zet, leen je het in feite aan de bank. De bank gebruikt dit geld om leningen te verstrekken aan anderen, te investeren, of voor andere activiteiten. In ruil daarvoor betaalt de bank jou rente.

Rentepercentage en Rentevoeten

De rentevoet is het percentage van je spaargeld dat je per jaar als rente ontvangt. Dit percentage wordt door de bank bepaald en kan variëren afhankelijk van verschillende factoren, zoals de algemene economische situatie, het beleid van de Europese Centrale Bank (ECB), en de concurrentie tussen banken onderling.

Er zijn verschillende soorten rentevoeten:

- Vaste rente: De rente blijft gedurende een bepaalde periode (bijvoorbeeld 1, 3 of 5 jaar) gelijk. Dit geeft zekerheid, maar je profiteert niet als de rente stijgt.

- Variabele rente: De rente kan op elk moment veranderen, afhankelijk van de marktomstandigheden. Je profiteert van stijgende rentes, maar je bent ook vatbaar voor rentedalingen.

- Introductierente: Een tijdelijk hogere rente om nieuwe klanten te lokken. Na de introductieperiode gaat de rente omlaag.

Het is belangrijk om te weten dat de geadverteerde rente vaak een bruto rente is. Hierover moet je nog belasting betalen, de zogenaamde vermogensbelasting (box 3). De netto rente is wat je uiteindelijk overhoudt na belasting.

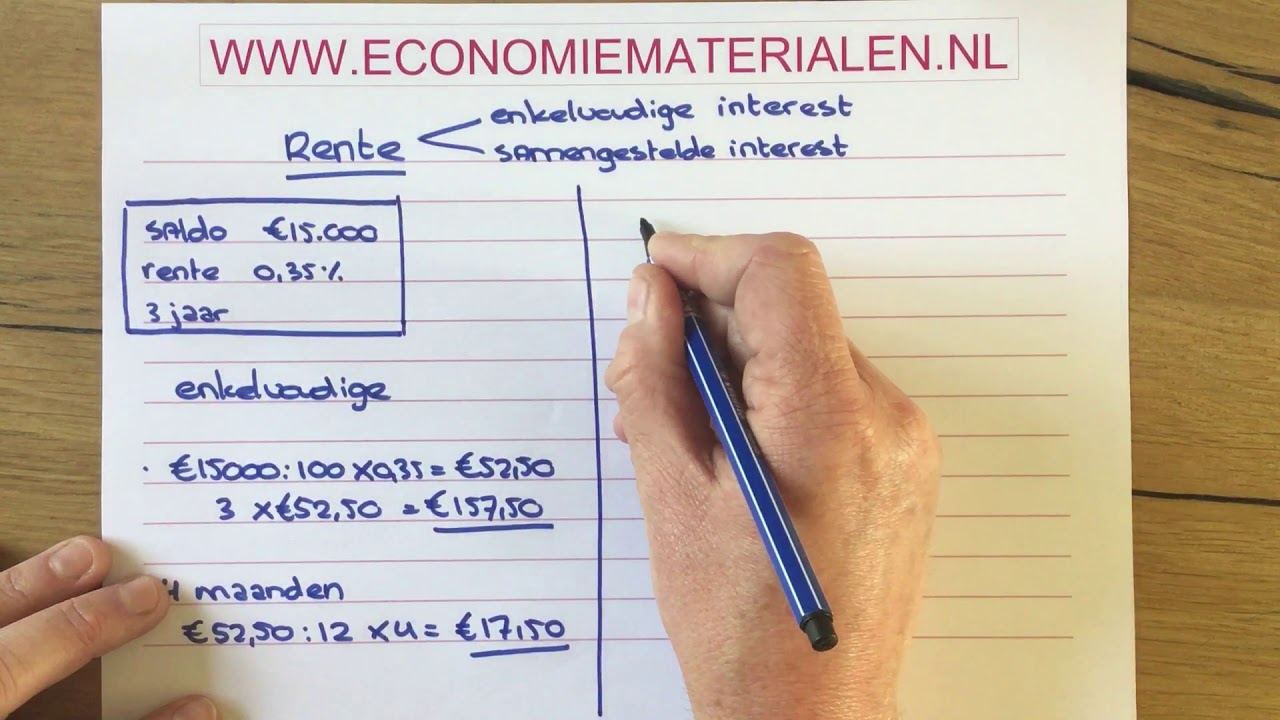

Samengestelde Interest (Rente op Rente)

Een cruciaal concept voor het begrijpen van spaarrente is samengestelde interest, ook wel 'rente op rente' genoemd. Dit betekent dat je niet alleen rente ontvangt over je oorspronkelijke inleg, maar ook over de eerder verdiende rente.

Stel je voor dat je €1000 op een spaarrekening zet met een rente van 5% per jaar. Na één jaar heb je €1050. In het tweede jaar ontvang je 5% rente over €1050, wat neerkomt op €52,50. Je totale saldo is dan €1102,50. Dit effect wordt sterker naarmate de tijd verstrijkt en je vermogen groeit.

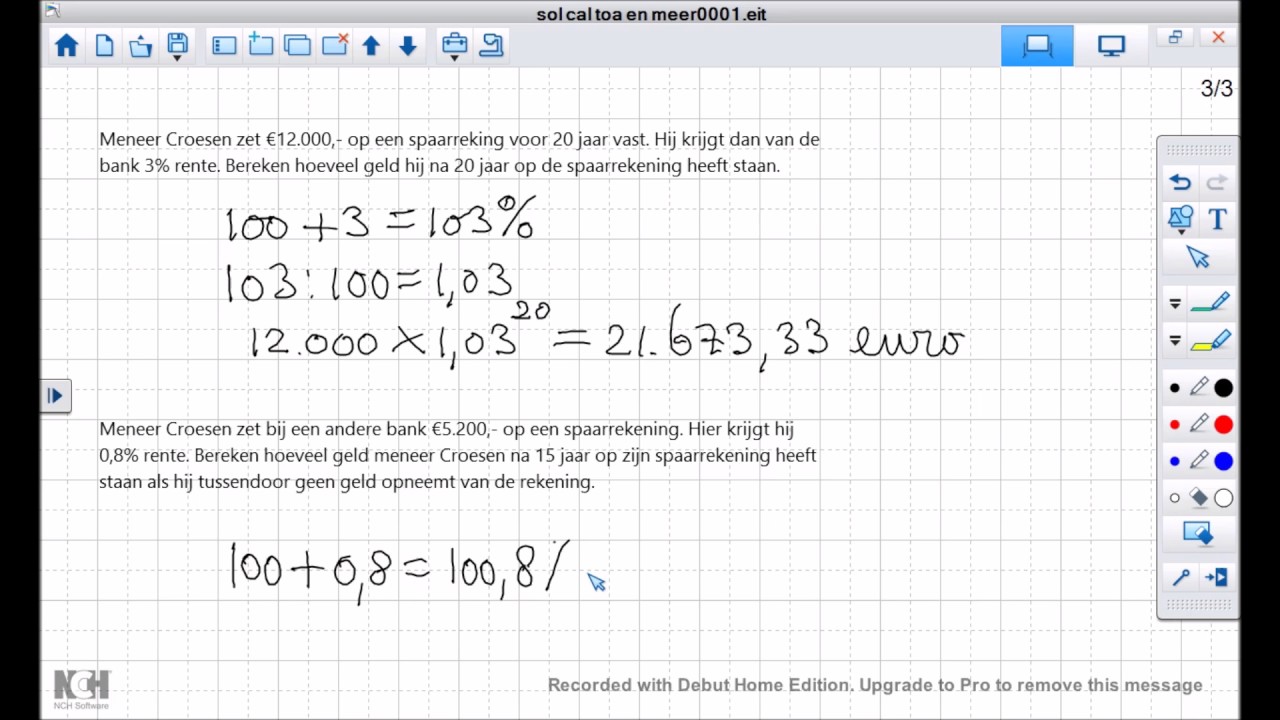

De formule voor samengestelde interest is als volgt:

A = P (1 + r/n)^(nt)

Waar:

- A = Het eindbedrag

- P = Het oorspronkelijke bedrag (de hoofdsom)

- r = De jaarlijkse rentevoet (als decimaal)

- n = Het aantal keren dat de rente per jaar wordt berekend (bijv. 12 voor maandelijks, 1 voor jaarlijks)

- t = Het aantal jaren

Laten we dit toepassen op het eerdere voorbeeld. P = €1000, r = 0.05, n = 1 (jaarlijks), t = 2 jaar:

A = 1000 (1 + 0.05/1)^(1*2) = 1000 (1.05)^2 = €1102,50

Het effect van samengestelde interest is significant, vooral over langere perioden. Hoe langer je spaart, hoe groter het effect van rente op rente.

Factoren die de Spaarrente Beïnvloeden

De hoogte van de spaarrente wordt beïnvloed door diverse factoren:

ECB-beleid

De Europese Centrale Bank (ECB) speelt een cruciale rol. De ECB bepaalt de basisrente, die de rente beïnvloedt die banken aan elkaar in rekening brengen. Als de ECB de basisrente verhoogt, zullen banken vaak ook hun spaarrentes verhogen, en vice versa. Het doel van de ECB is om de inflatie onder controle te houden.

Inflatie

Inflatie is de stijging van het algemene prijsniveau. Als de inflatie hoger is dan de spaarrente, verliest je spaargeld in feite waarde. Je kunt dan minder kopen met hetzelfde bedrag. Het is dus belangrijk om een spaarrekening te kiezen met een rente die (bijna) gelijk is aan of hoger dan de inflatie, om de koopkracht van je spaargeld te behouden.

Concurrentie tussen Banken

De concurrentie tussen banken kan ook de spaarrente beïnvloeden. Banken proberen klanten aan te trekken met aantrekkelijke rentetarieven, vooral voor spaarrekeningen met bepaalde voorwaarden (zoals minimale inleg of langere looptijd).

Looptijd van de Spaarrekening

Vaak geldt: hoe langer je je geld vastzet, hoe hoger de rente die je ontvangt. Dit komt omdat de bank meer zekerheid heeft over de beschikbaarheid van het geld. Deposito's met een langere looptijd bieden doorgaans een hogere rente dan vrij opneembare spaarrekeningen.

Soorten Spaarrekeningen en hun Rente

Er bestaan verschillende soorten spaarrekeningen, elk met hun eigen kenmerken en rentetarieven:

Vrij Opneembare Spaarrekening

Dit is de meest flexibele optie. Je kunt op elk moment geld storten en opnemen. De rente is meestal lager dan bij andere spaarrekeningen.

Deposito Spaarrekening

Je zet je geld voor een vaste periode vast (bijvoorbeeld 1, 3 of 5 jaar). Tijdens deze periode kun je het geld niet of tegen een boete opnemen. De rente is doorgaans hoger dan bij een vrij opneembare spaarrekening.

Spaarrekening met Voorwaarden

Deze rekeningen kunnen verschillende voorwaarden hebben, zoals een minimale inleg, een maximale inleg, of een beperkt aantal opnames per jaar. De rente kan aantrekkelijk zijn, maar het is belangrijk om de voorwaarden goed te lezen.

Kinderrekening

Speciale spaarrekeningen voor kinderen, vaak met een gunstigere rente om ouders aan te moedigen te sparen voor hun kinderen. Let op de voorwaarden, zoals de leeftijdslimiet en de mogelijkheden tot opname.

Voorbeeld uit de Praktijk: Rente en Vermogensbelasting

Stel, je hebt €50.000 op een spaarrekening met een rente van 2% per jaar. Je bruto rente-inkomsten zijn €1000. Echter, in Nederland betaal je vermogensbelasting over je vermogen in box 3. De belasting die je betaalt, is afhankelijk van de schijf waarin je vermogen valt. In 2023 was er een vrijstelling van €50.650 per persoon. Als je vermogen boven dit bedrag uitkomt, betaal je belasting over het fictieve rendement dat de belastingdienst aanneemt. Dit fictieve rendement wordt belast met een percentage (in 2023 was dit 32%).

Dit betekent dat je van de €1000 rente, een deel moet afstaan aan belasting. De netto rente is dus lager dan de bruto rente. Het is belangrijk om hier rekening mee te houden bij het kiezen van een spaarrekening.

Conclusie en Actie

Het begrijpen van hoe rente op een spaarrekening werkt is essentieel voor het maken van weloverwogen financiële beslissingen. Rente is een vergoeding voor het uitlenen van je geld aan de bank en wordt beïnvloed door diverse factoren, zoals het ECB-beleid, inflatie en concurrentie tussen banken. Samengestelde interest (rente op rente) is een krachtig instrument om je vermogen te laten groeien, vooral over langere perioden.

Kies de spaarrekening die het beste past bij jouw behoeften en financiële doelen. Vergelijk verschillende spaarrekeningen, let op de rentevoet (zowel bruto als netto), de voorwaarden en de looptijd. Houd rekening met de impact van inflatie en vermogensbelasting.

Actie: Ga vandaag nog aan de slag! Vergelijk spaarrekeningen van verschillende banken. Gebruik online vergelijkingssites en lees de kleine lettertjes. Begin met sparen en profiteer van de kracht van rente en samengestelde interest. Je toekomst zal je dankbaar zijn!

Bekijk ook deze gerelateerde berichten:

- Hoeveel Kcal Is 1 Gram Koolhydraten

- In Welk Celorganel Liggen De Chromosomen

- Hoe Ontstaat Zwaartekracht Op Aarde

- Hoe Sterf Je Bij Palliatieve Sedatie

- Hoe Schrijf Je Een Engelse Brief

- Hoeveel Weken Zitten Er In Een Schooljaar

- Hoeveel Officieren Van Justitie Zijn Er

- Hoe Lang Is Bacteriële Keelontsteking Besmettelijk

- Hoe Noem Je Iemand Die Zich Bezighoudt Met De Sterrenkunde

- In Welke Branche Zit Mijn Bedrijf