Hoeveel Successie Moet Ik Betalen

Het overlijden van een dierbare is een emotioneel zware periode. Naast het verdriet komt er ook een hoop regelwerk kijken, waaronder de afwikkeling van de nalatenschap. Een van de meest prangende vragen die dan opkomt, is: hoeveel successierecht moet ik betalen? Dit artikel biedt een uitgebreid overzicht van de factoren die de hoogte van de successierechten beïnvloeden, de verschillende tarieven, vrijstellingen en de stappen die je kunt ondernemen om de belastingaanslag te begrijpen en, indien mogelijk, te optimaliseren.

Wat is Successierecht?

Successierecht, ook wel erfbelasting genoemd, is de belasting die je betaalt over de waarde van de erfenis die je ontvangt. Het is een belasting die geheven wordt door de overheid en de inkomsten worden gebruikt voor algemene overheidsdoelen.

De Grondslag voor de Berekening

De berekening van de successierechten is gebaseerd op de waarde van de erfenis. Dit is niet zomaar het geld op de bankrekening; het omvat alle bezittingen minus de schulden van de overledene. Denk hierbij aan:

- Onroerend goed: Huizen, appartementen, grond. De waarde wordt vastgesteld door een taxatie.

- Bankrekeningen en spaartegoeden: Saldi op alle bankrekeningen van de overledene.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen.

- Inboedel: Meubels, kunst, sieraden (vaak wordt een schatting gemaakt).

- Auto's en andere voertuigen: De waarde wordt bepaald aan de hand van gangbare prijzen.

- Levensverzekeringen: Indien de uitkering aan de begunstigde deel uitmaakt van de nalatenschap.

- Schulden: Hypotheken, persoonlijke leningen, creditcardschulden worden afgetrokken van de bezittingen.

Na het bepalen van de totale waarde van de erfenis, worden de vrijstellingen in mindering gebracht. Het resterende bedrag is de grondslag voor de berekening van de successierechten.

Wie Betaalt Successierecht?

Niet de overledene, maar de erfgenamen zijn verplicht successierecht te betalen. Dit zijn de personen die volgens het testament of de wettelijke regels de erfenis ontvangen. Het kan gaan om:

- Echtgenoot/Partner

- Kinderen

- Kleinkinderen

- Ouders

- Broers en zussen

- Andere familieleden of vrienden

- Instellingen (bijvoorbeeld goede doelen)

De hoogte van de successierechten hangt af van de relatie tussen de erfgenaam en de overledene. Hoe dichter de relatie, hoe lager het tarief en hoe hoger de vrijstelling. Zo betalen partners en kinderen doorgaans minder successierecht dan bijvoorbeeld een broer, zus of een verre neef.

Tarieven en Vrijstellingen Successierecht 2024 (Indicatief)

De tarieven en vrijstellingen voor de successierechten worden jaarlijks vastgesteld en kunnen dus variëren. Hieronder een indicatief overzicht van de tarieven en vrijstellingen voor 2024. Het is cruciaal om de actuele gegevens te raadplegen bij de Belastingdienst of een deskundige.

Tarieven

De successierechten worden berekend aan de hand van tariefschijven. Dit betekent dat over een deel van de erfenis een lager tarief wordt betaald dan over het deel daarboven. De tarieven zijn afhankelijk van de verwantschap met de overledene. Globaal gezien zijn er twee groepen:

Groep 1: Partners en Kinderen

Deze groep profiteert van de laagste tarieven. Een indicatie:

- Tot € 150.000: 10%

- Van € 150.000 tot € 250.000: 15%

- Boven € 250.000: 20%

Groep 2: Overige Erfgenamen (Broers, Zussen, Vrienden, etc.)

Voor deze groep gelden doorgaans hogere tarieven. Een indicatie:

- Tot € 150.000: 30%

- Van € 150.000 tot € 250.000: 35%

- Boven € 250.000: 40%

Let op: Dit zijn slechts indicatieve tarieven. Raadpleeg altijd de actuele tarieven van de Belastingdienst.

Vrijstellingen

Een vrijstelling is een bedrag dat je mag ontvangen zonder dat je er successierecht over hoeft te betalen. De hoogte van de vrijstelling is afhankelijk van de relatie met de overledene.

- Partner: De vrijstelling voor de partner is doorgaans aanzienlijk hoog, vaak enkele honderdduizenden euro's.

- Kinderen: Kinderen hebben recht op een kleinere, maar nog steeds significante vrijstelling.

- Kleinkinderen: Kleinkinderen hebben ook een vrijstelling, die lager is dan die van kinderen.

- Ouders: De vrijstelling voor ouders is doorgaans lager dan die voor kinderen.

- Broers en zussen: De vrijstelling voor broers en zussen is doorgaans het laagst.

De exacte bedragen van de vrijstellingen veranderen jaarlijks. Het is belangrijk om de actuele cijfers te controleren op de website van de Belastingdienst.

Real-World Voorbeelden

Om de impact van successierechten te illustreren, volgen hier enkele voorbeelden:

Voorbeeld 1: Nalatenschap aan Partner en Kind

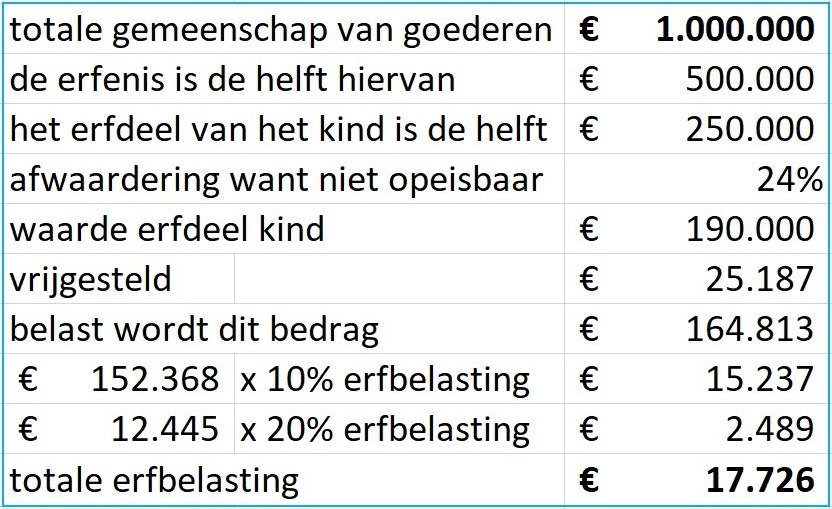

Stel, de heer Jansen overlijdt en laat een nalatenschap na van € 500.000. Hij laat een echtgenote en een kind achter. De vrijstelling voor de partner is bijvoorbeeld € 700.000 (fictief bedrag ter illustratie) en die voor het kind € 25.000 (fictief bedrag). Omdat de nalatenschap lager is dan de vrijstelling voor de partner, hoeft de partner geen successierechten te betalen. Het kind erft de rest (na eventuele legaten aan anderen) en betaalt successierechten over het deel dat de vrijstelling overstijgt.

Voorbeeld 2: Nalatenschap aan Broer/Zus

Mevrouw De Vries overlijdt en laat een nalatenschap na van € 200.000. Ze is ongehuwd en heeft geen kinderen. Haar broer erft de volledige nalatenschap. De vrijstelling voor een broer is bijvoorbeeld € 2.500 (fictief bedrag). Hij moet dus successierechten betalen over € 197.500. Omdat hij in groep 2 valt, betaalt hij een hoger tarief.

Deze voorbeelden zijn vereenvoudigd. De daadwerkelijke berekening kan complexer zijn, afhankelijk van de specifieke situatie.

Hoe Successierechten te Verminderen of te Optimaliseren

Hoewel je niet kunt voorkomen dat er successierechten betaald moeten worden, zijn er wel manieren om de belastingaanslag te verminderen of te optimaliseren. Het is belangrijk om dit tijdig te overwegen, idealiter vóór het overlijden.

Schenkingen Tijdens Leven

Een veelgebruikte methode is het doen van schenkingen tijdens het leven. Je kunt jaarlijks een bepaald bedrag belastingvrij schenken aan bijvoorbeeld je kinderen. Dit vermindert de waarde van de nalatenschap en dus de verschuldigde successierechten.

Testament

Een goed opgesteld testament is essentieel. Hierin kun je vastleggen wie wat erft en onder welke voorwaarden. Je kunt bijvoorbeeld legaten opnemen (specifieke bezittingen of geldbedragen die aan bepaalde personen worden nagelaten) of een zogenaamde 'vruchtgebruik'-constructie opzetten.

Levensverzekering

Een levensverzekering kan een goede manier zijn om de successierechten te dekken. De uitkering kan gebruikt worden om de belasting te betalen, waardoor de erfgenamen niet in de problemen komen.

Bedrijfsopvolgingsregeling (BOR)

Als je een onderneming hebt, kan de bedrijfsopvolgingsregeling (BOR) een belangrijke rol spelen. Deze regeling biedt onder voorwaarden een aanzienlijke vrijstelling voor de overdracht van een onderneming aan de volgende generatie.

Hulp van een Specialist

Het is altijd raadzaam om advies in te winnen bij een notaris, fiscalist of financieel adviseur. Zij kunnen je helpen om de complexiteit van de successierechten te begrijpen en de beste strategie te bepalen voor jouw specifieke situatie.

Stappen om de Belastingaanslag te Begrijpen

Wanneer je een aanslag voor successierechten ontvangt, is het belangrijk om deze goed te controleren. Hier zijn enkele stappen die je kunt ondernemen:

- Controleer de gegevens: Kloppen de namen, adressen en de waarde van de erfenis?

- Begrijp de berekening: Bekijk hoe de successierechten zijn berekend en of de vrijstellingen correct zijn toegepast.

- Vraag om uitleg: Als je iets niet begrijpt, neem dan contact op met de Belastingdienst.

- Maak bezwaar: Als je het niet eens bent met de aanslag, kun je binnen een bepaalde termijn bezwaar maken.

Conclusie

Het betalen van successierechten is een onvermijdelijk onderdeel van het afwikkelen van een nalatenschap. De hoogte van de te betalen belasting hangt af van diverse factoren, waaronder de waarde van de erfenis, de relatie met de overledene en de toepasselijke tarieven en vrijstellingen. Door tijdig actie te ondernemen en je goed te laten informeren, kun je de belastingaanslag mogelijk verminderen of optimaliseren. Raadpleeg altijd een deskundige voor persoonlijk advies en zorg ervoor dat je op de hoogte bent van de actuele wet- en regelgeving. Een goede voorbereiding is essentieel om onaangename verrassingen te voorkomen en de afwikkeling van de nalatenschap zo soepel mogelijk te laten verlopen. Het is raadzaam om nu in actie te komen om de financiële toekomst van je dierbaren te beschermen. Maak een afspraak met een notaris of financieel adviseur om de mogelijkheden te bespreken.

Bekijk ook deze gerelateerde berichten:

- Wat Is De Meest Zeldzame Bloedgroep

- Hoe Weet Je Het Aantal Neutronen

- Hoeveel Uur Mag Je Werken Als Je 16 Bent

- Wie Wat Waar Wanneer Waarom Hoe Voorbeeld

- Hoe Diep Ligt De Oceaanbodem In De Atacamatrog

- Wat Is Het Verschil Tussen De Eerste En Tweede Kamer

- Hoe Planten Vaatplanten Zich Voort

- Hoeveel Liter Kerosine Verbruikt Een Vliegtuig Per Uur

- In Hoeveel Jaar Schrijf Je Een Auto Af

- Wanneer Is Turnen Olympische Spelen