Hoe Wordt Rente Berekend Spaarrekening

Je spaargeld laten renderen is een belangrijk doel voor velen. Je wilt natuurlijk dat je zuurverdiende geld niet alleen veilig staat, maar ook nog iets oplevert. En dat "iets" komt meestal in de vorm van rente. Maar hoe wordt die rente op je spaarrekening nou precies berekend? Het lijkt misschien een ingewikkelde formule, maar als je de basisprincipes begrijpt, is het eigenlijk best simpel. Laten we er eens induiken.

Waarom is het belangrijk om te begrijpen hoe rente wordt berekend?

Veel mensen denken: "Ik heb een spaarrekening, er komt rente bij, dat is prima." Maar door te begrijpen hoe die rente wordt berekend, kun je betere beslissingen nemen over waar je je geld parkeert. Is die ene spaarrekening met een iets hogere rente écht zo voordelig? Of zijn er addertjes onder het gras? Kennis is macht, zeker als het om je financiën gaat.

Stel je voor: je staat voor de keuze tussen twee spaarrekeningen. De ene biedt 2% rente per jaar, de andere 2,2%. Klinkt als een klein verschil, toch? Maar over een langere periode, met een flink spaarbedrag, kan dat verschil aanzienlijk oplopen. Door te weten hoe de rente wordt berekend, kun je een weloverwogen keuze maken en potentiële inkomsten mislopen.

De basisprincipes van renteberekening

Laten we beginnen met de basis. De rente op een spaarrekening wordt berekend op basis van een aantal factoren:

- Het rentepercentage: Dit is het percentage dat de bank je betaalt over je spaargeld. Dit percentage wordt meestal uitgedrukt op jaarbasis.

- Het spaarbedrag: Hoe meer geld je op je rekening hebt staan, hoe meer rente je zult ontvangen.

- De frequentie van rentebetaling: Sommige banken betalen de rente jaarlijks uit, andere halfjaarlijks, per kwartaal of zelfs maandelijks.

- De renteberekeningsmethode: Dit kan enkelvoudige rente of samengestelde rente zijn.

Enkelvoudige rente versus samengestelde rente

Hier wordt het interessant. Er zijn twee hoofdtypen rente: enkelvoudige rente en samengestelde rente. Het verschil is cruciaal voor je uiteindelijke rendement.

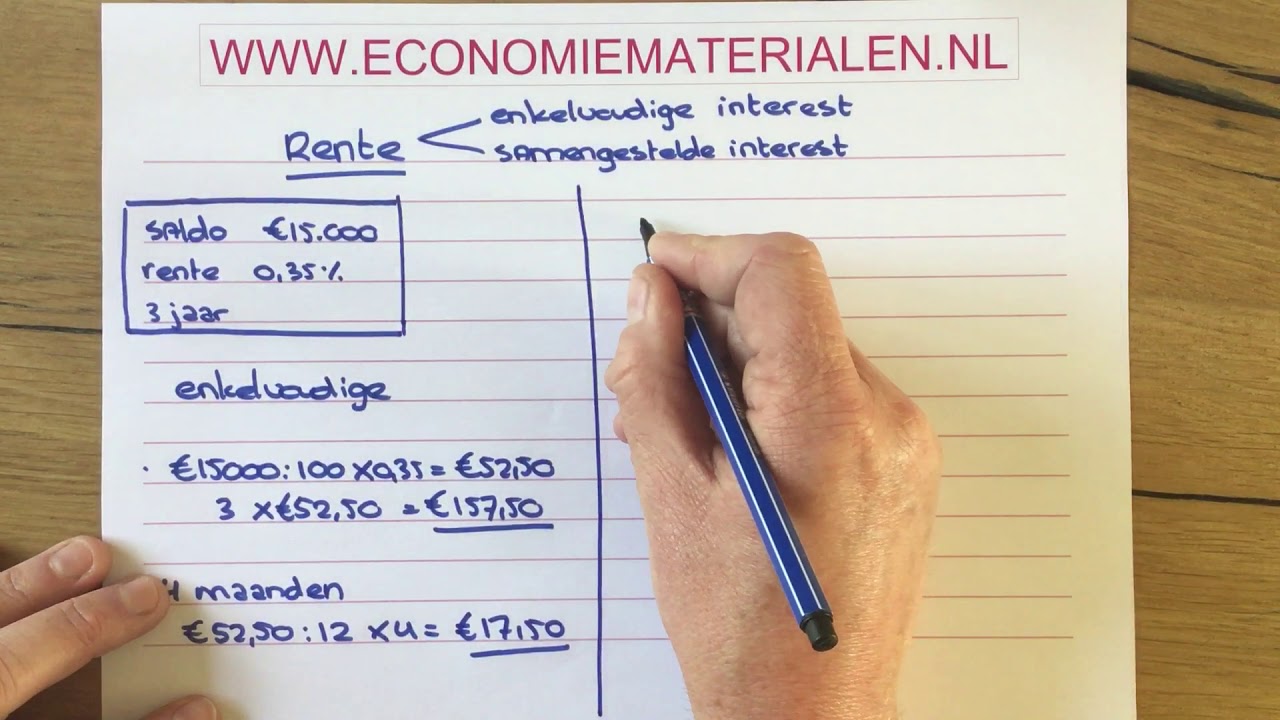

Enkelvoudige rente

Enkelvoudige rente wordt berekend over het oorspronkelijke spaarbedrag (de hoofdsom). De rente die je ontvangt, wordt niet opnieuw gebruikt om rente over te berekenen. Het is een vrij eenvoudige berekening.

Voorbeeld: Je stort €1.000 op een spaarrekening met een enkelvoudige rente van 3% per jaar. Na één jaar ontvang je €30 rente (3% van €1.000). Na twee jaar heb je €1.060 (€1.000 + €30 + €30). Je rente blijft gelijk, ongeacht het totaalbedrag op je rekening.

Samengestelde rente (rente-op-rente)

Samengestelde rente, ook wel rente-op-rente genoemd, wordt berekend over het oorspronkelijke spaarbedrag én de opgebouwde rente. De rente die je ontvangt, wordt dus opnieuw gebruikt om rente over te berekenen. Dit zorgt voor een exponentiële groei van je spaargeld.

Voorbeeld: Je stort €1.000 op een spaarrekening met een samengestelde rente van 3% per jaar. Na één jaar ontvang je €30 rente (3% van €1.000). Na twee jaar ontvang je rente over €1.030 (het oorspronkelijke bedrag + de rente van het eerste jaar). Dit betekent dat je in het tweede jaar €30,90 aan rente ontvangt (3% van €1.030). Je totale spaargeld na twee jaar is dus €1.060,90. Het verschil lijkt klein, maar over een langere periode kan dit aanzienlijk oplopen.

Het effect van samengestelde rente wordt groter naarmate je langer spaart en naarmate het rentepercentage hoger is. Einstein noemde samengestelde rente niet voor niets het achtste wereldwonder!

Hoe berekenen banken de rente precies?

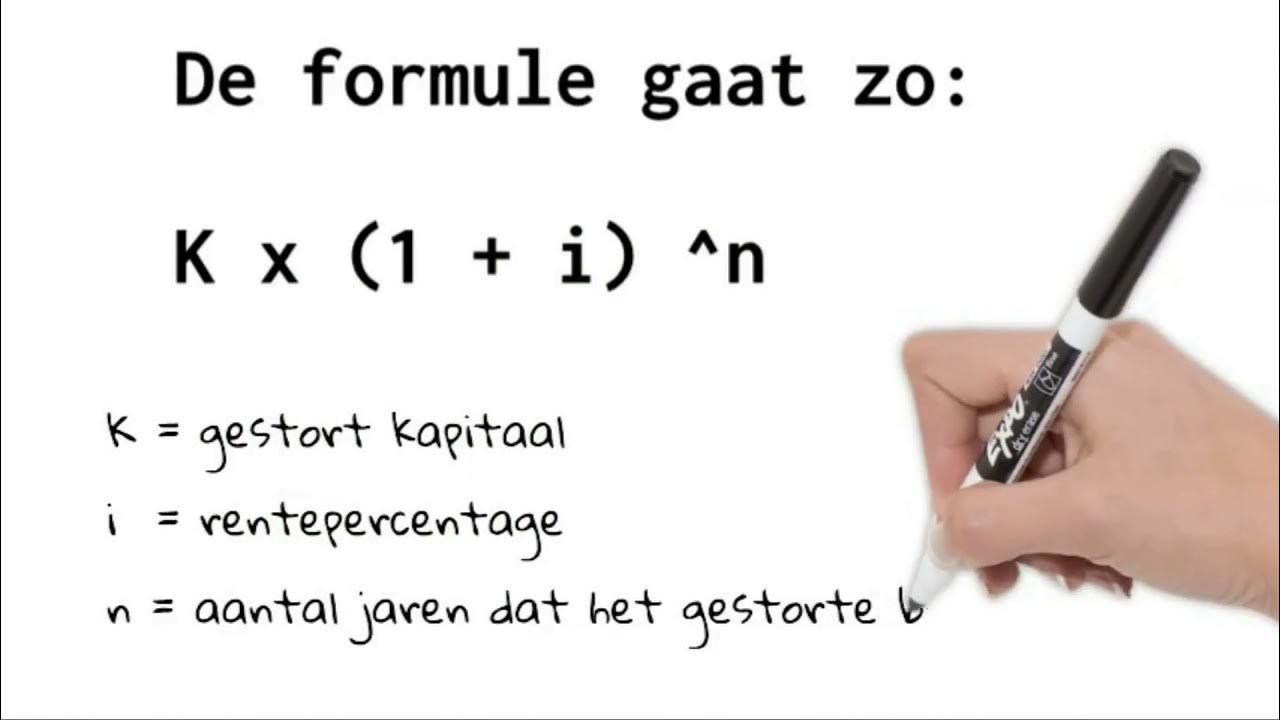

De exacte formule die banken gebruiken, kan variëren, maar de basisprincipes blijven hetzelfde. Meestal gebruiken ze een variant van de volgende formule voor samengestelde rente:

A = P (1 + r/n)^(nt)

- A = Het eindbedrag na t jaar

- P = Het oorspronkelijke spaarbedrag (de hoofdsom)

- r = Het jaarlijkse rentepercentage (als decimaal, dus 3% = 0,03)

- n = Het aantal keren dat de rente per jaar wordt samengesteld (bijvoorbeeld 1 voor jaarlijks, 12 voor maandelijks)

- t = Het aantal jaar dat het geld op de rekening staat

Voorbeeld: Je stort €1.000 op een spaarrekening met een jaarlijkse rente van 3%, samengesteld per kwartaal (dus 4 keer per jaar). Je laat het geld 5 jaar staan.

A = 1000 (1 + 0,03/4)^(4*5)

A = 1000 (1 + 0,0075)^(20)

A = 1000 (1,0075)^(20)

A ≈ €1.161,18

Na 5 jaar heb je dus ongeveer €1.161,18 op je spaarrekening staan.

Belangrijke factoren om rekening mee te houden

Naast de basisprincipes zijn er nog een paar andere factoren die invloed kunnen hebben op de rente die je uiteindelijk ontvangt:

- Roerende voorheffing (RV): In België wordt er roerende voorheffing ingehouden op de rente die je ontvangt. Dit is een percentage dat de overheid automatisch afhoudt. Houd hier rekening mee bij het vergelijken van spaarrekeningen. Het nettorendement is wat telt!

- Promotierentes: Sommige banken bieden een tijdelijke promotierente aan. Deze rente is vaak hoger dan de standaard rente, maar geldt slechts voor een bepaalde periode. Lees de voorwaarden goed!

- Inflatie: De inflatie is de stijging van de prijzen. Als de inflatie hoger is dan de rente die je ontvangt, verlies je eigenlijk koopkracht. Je geld wordt dan minder waard.

- Spaargarantie: Controleer altijd of je spaargeld onder een spaargarantie valt. Dit beschermt je geld in het geval dat de bank failliet gaat.

Misvattingen over rente op spaarrekeningen

Er zijn een paar misvattingen die vaak voorkomen over rente op spaarrekeningen:

- "Een hoge rente is altijd beter": Niet per se. Kijk naar het nettorendement na roerende voorheffing en houd rekening met eventuele promotierentes die tijdelijk zijn.

- "De rente is vast": De rente op spaarrekeningen kan variëren, afhankelijk van de marktrente. Vraag na of de rente vaststaat of variabel is.

- "Kleine bedragen maken geen verschil": Zelfs kleine bedragen kunnen, dankzij de samengestelde rente, na verloop van tijd aanzienlijk groeien. Elke euro telt!

Tegengeluiden en alternatieven

Natuurlijk zijn er ook tegengeluiden en alternatieven voor het sparen op een spaarrekening. Sommige mensen prefereren beleggen in aandelen of obligaties, omdat dit potentieel een hoger rendement kan opleveren. Echter, beleggen brengt ook meer risico met zich mee. Anderen investeren in vastgoed of andere activa. De beste keuze hangt af van je persoonlijke situatie, je risicobereidheid en je financiële doelen. Het is belangrijk om je goed te laten informeren en je eigen onderzoek te doen.

Conclusie: Maak bewuste keuzes

Het berekenen van rente op een spaarrekening is geen rocket science. Door de basisprincipes te begrijpen, kun je bewuste keuzes maken over waar je je geld parkeert en hoe je het maximaal kunt laten renderen. Houd rekening met de rentevoet, de frequentie van rentebetaling, de renteberekeningsmethode, de roerende voorheffing en de inflatie. Vergelijk verschillende spaarrekeningen en laat je niet leiden door enkel een hoge rente, maar kijk naar het totale plaatje.

Neem even de tijd om naar je huidige spaarrekening te kijken. Welke rente ontvang je? Hoe vaak wordt de rente uitbetaald? En heb je rekening gehouden met de roerende voorheffing? Is dit de meest optimale keuze voor jouw spaargeld?