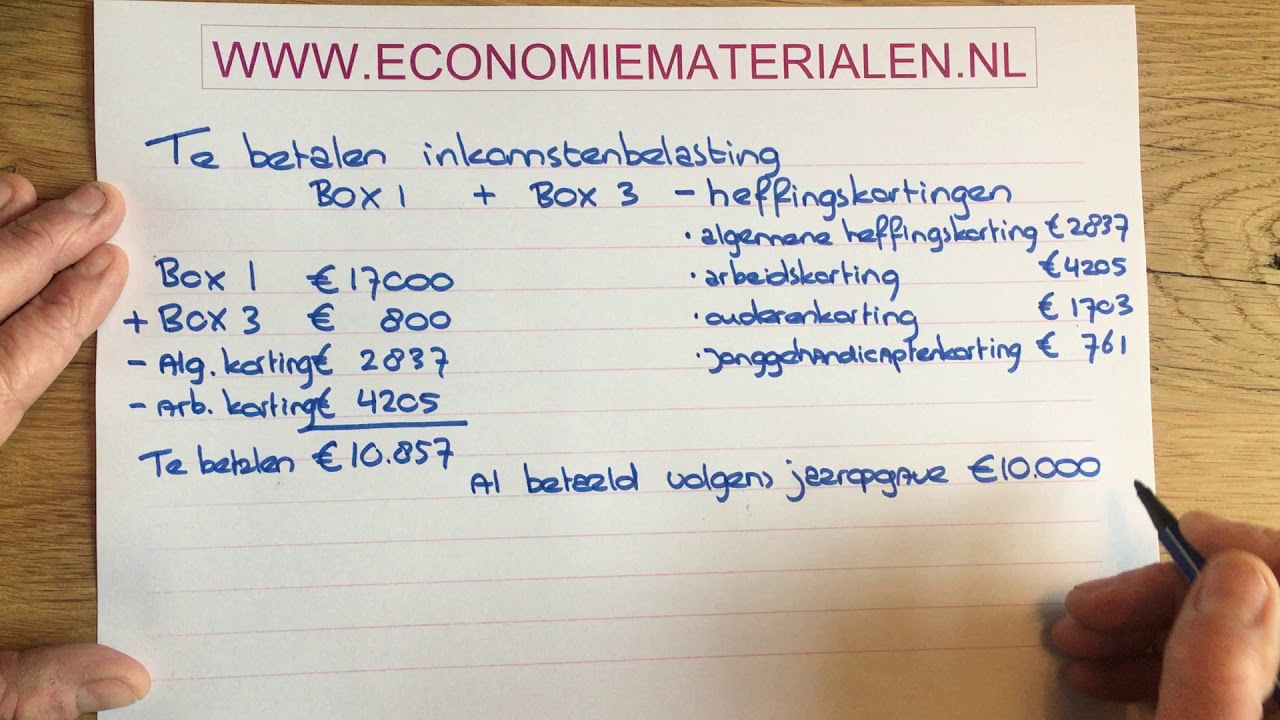

Hoeveel Belasting Betaal Je Over 100.000 Euro Spaargeld In 2023

In 2023 verandert de manier waarop vermogensbelasting in Nederland wordt geheven. Voor veel mensen rijst de vraag: "Hoeveel belasting betaal ik eigenlijk over €100.000 spaargeld?" Het antwoord is niet zo eenvoudig als simpelweg een percentage toepassen. De belastingheffing over spaargeld is gebaseerd op een fictief rendement, en de tarieven en schijven zijn in 2023 aangepast. Dit artikel legt uit hoe deze vermogensbelasting werkt en geeft een schatting van wat u kunt verwachten te betalen over €100.000 aan spaargeld in 2023.

Vermogensbelasting in Box 3: De Basis

In Nederland valt spaargeld, beleggingen en andere vermogensbestanddelen onder Box 3 van de inkomstenbelasting. In plaats van belasting te heffen over het werkelijke rendement (de daadwerkelijke rente of winst die u ontvangt), gaat de belastingdienst uit van een verondersteld rendement. Dit veronderstelde rendement is afhankelijk van de hoogte van uw vermogen. De gedachte hierachter is dat de belastingdienst niet individueel hoeft vast te stellen hoeveel rendement iedere belastingplichtige daadwerkelijk heeft behaald.

Schijven en Forfaitaire Rendementen in 2023

In 2023 werkt de belastingdienst met verschillende schijven en forfaitaire rendementen. Dit betekent dat het percentage van het veronderstelde rendement afhankelijk is van de hoogte van uw vermogen. De schijven en de bijbehorende percentages zijn indicatief en kunnen per belastingjaar veranderen. Let op: de exacte percentages en grenzen kunnen veranderen, dus raadpleeg altijd de meest actuele informatie van de Belastingdienst.

Algemene structuur van de schijven (indicatief):

- Schijf 1: Vermogen tot een bepaalde grens (bijvoorbeeld €50.000). Voor deze schijf geldt een relatief laag forfaitair rendement, omdat wordt verondersteld dat een groter deel van dit vermogen spaargeld is.

- Schijf 2: Vermogen tussen de grens van schijf 1 en een hogere grens (bijvoorbeeld €50.000 tot €1.000.000). Hier geldt een hoger forfaitair rendement, omdat wordt verondersteld dat een groter deel van dit vermogen belegd is.

- Schijf 3: Vermogen boven de grens van schijf 2. Voor deze schijf geldt het hoogste forfaitaire rendement.

De forfaitaire rendementen worden bepaald aan de hand van een model waarbij gekeken wordt naar de samenstelling van het vermogen van de gemiddelde belastingplichtige in de desbetreffende vermogensklasse.

Hoeveel Belasting Betaalt U Over €100.000?

Laten we een voorbeeld nemen om een schatting te maken van de belasting die u over €100.000 aan spaargeld betaalt. We gebruiken hypothetische percentages en grenzen om de berekening te illustreren. Het is cruciaal om de daadwerkelijke percentages van de Belastingdienst voor 2023 te raadplegen voor een accurate berekening.

Stel:

- Het heffingsvrije vermogen is €50.650 per persoon (in 2023). Dit betekent dat over dit deel van uw vermogen geen belasting wordt geheven.

- Forfaitair rendement in schijf 1 (vermogen tot €50.000): 0,36%.

- Forfaitair rendement in schijf 2 (vermogen tussen €50.000 en €1.000.000): 1,5%.

- Belastingtarief over het forfaitaire rendement: 32%.

Berekening:

- Heffingsvrij vermogen: €50.650. Hierover betaalt u geen belasting.

- Belastbaar vermogen: €100.000 - €50.650 = €49.350.

- Forfaitair rendement over €49.350: €49.350 * 0,36% = €177,66 (ongeveer).

- Verschuldigde belasting: €177,66 * 32% = €56,85 (ongeveer).

In dit hypothetische voorbeeld betaalt u dus ongeveer €56,85 aan vermogensbelasting over €100.000 spaargeld in 2023. Let op: dit is slechts een schatting gebaseerd op hypothetische percentages en grenzen. De werkelijke belasting kan aanzienlijk verschillen afhankelijk van de daadwerkelijke tarieven en schijven van de Belastingdienst in 2023.

Impact van Partnerschap

Als u een fiscaal partner heeft (bijvoorbeeld uw echtgenoot of geregistreerd partner), dan worden uw vermogens in Box 3 samengevoegd. Het heffingsvrije vermogen wordt dan verdubbeld. Dit kan een aanzienlijk effect hebben op de totale vermogensbelasting die u betaalt. In het bovenstaande voorbeeld zou bij een partner het heffingsvrije vermogen €101.300 zijn, waardoor er over de €100.000 geen vermogensbelasting verschuldigd is.

Belangrijke Overwegingen en Tips

Realiseer u het effect van schulden: Schulden mogen in mindering worden gebracht op uw vermogen in Box 3. Dit kan leiden tot een lagere belastingheffing.

Spreiding van uw vermogen: Overweeg om een deel van uw spaargeld te beleggen. Afhankelijk van uw risicobereidheid kan dit een hoger rendement opleveren. Houd er rekening mee dat beleggen ook risico's met zich meebrengt.

Optimaliseer uw vermogensstructuur: Raadpleeg een financieel adviseur om te kijken naar mogelijkheden om uw vermogensstructuur te optimaliseren. Dit kan bijvoorbeeld door gebruik te maken van de schenkingsvrijstellingen of door te overwegen uw vermogen in een BV onder te brengen.

Houd rekening met andere inkomsten: De vermogensbelasting is onderdeel van uw totale inkomstenbelasting. Houd rekening met de invloed van andere inkomstenbronnen op uw totale belastingaangifte.

Voorbeeld: Verschil tussen Sparen en Beleggen

Stel, u heeft €100.000. U kunt dit bedrag op een spaarrekening zetten of beleggen in bijvoorbeeld aandelen. We gaan uit van de eerder genoemde (hypothetische) forfaitaire rendementen:

- Sparen: We gingen uit van een forfaitair rendement van 0,36% voor spaargeld. Dit levert een belasting op van ongeveer €56,85.

- Beleggen: Stel dat het forfaitair rendement voor beleggingen 1,5% is (een hypothetisch hoger percentage). Het forfaitaire rendement zou dan €49.350 * 1,5% = €740,25 zijn. De belasting zou dan €740,25 * 32% = €236,88 zijn.

In dit voorbeeld zou u over beleggingen dus meer belasting betalen, gebaseerd op het hogere forfaitaire rendement. Echter, als uw werkelijke rendement op de beleggingen aanzienlijk hoger is dan het forfaitaire rendement, dan kan beleggen, ondanks de hogere belasting, toch voordeliger zijn. Dit is echter afhankelijk van de werkelijke rendementen en de belastingwetgeving.

Conclusie en Actiepunten

De vermogensbelasting in Box 3 is complex en kan verwarrend zijn. Het is essentieel om de daadwerkelijke tarieven en schijven van de Belastingdienst voor het betreffende belastingjaar te raadplegen. De berekening van de belasting over €100.000 spaargeld is afhankelijk van verschillende factoren, waaronder het heffingsvrije vermogen, de forfaitaire rendementen en uw persoonlijke situatie (bijvoorbeeld of u een fiscaal partner heeft).

Actiepunten:

- Raadpleeg de website van de Belastingdienst: Controleer de actuele tarieven en schijven voor de vermogensbelasting in Box 3.

- Maak een proefberekening: Gebruik de online tools van de Belastingdienst of een belastingadviseur om een proefberekening te maken van uw vermogensbelasting.

- Overweeg financieel advies: Een financieel adviseur kan u helpen om uw vermogensstructuur te optimaliseren en uw belastingdruk te verlagen.

- Blijf op de hoogte: De belastingwetgeving kan veranderen. Blijf op de hoogte van de laatste ontwikkelingen om ervoor te zorgen dat u optimaal profiteert van de beschikbare regelingen.

Door deze stappen te volgen, kunt u een beter inzicht krijgen in de vermogensbelasting die u over €100.000 spaargeld betaalt en kunt u mogelijk uw financiële situatie optimaliseren.

Bekijk ook deze gerelateerde berichten:

- Article 8 Of The Echr

- Maria Kager De Buitengewoon Geslaagde Opvoeding Van Frida Wolf

- Afkorting Eerste Hulp Bij Ongevallen

- Hoe Laat Is De Kerkdienst 7 April Hoogwoud

- Hoe Groot Kan Een Goudvis Worden

- Welke Symbolen Horen Bij Allerheiligen En Allerzielen

- Wat Is De Hoofdstad Van De Amerikaanse Staat Iowa

- Ea Fc 25 Tactics Codes

- Blij Met Jou Als Vriendin

- Bekende Sporters Die Doping Hebben Gebruikt