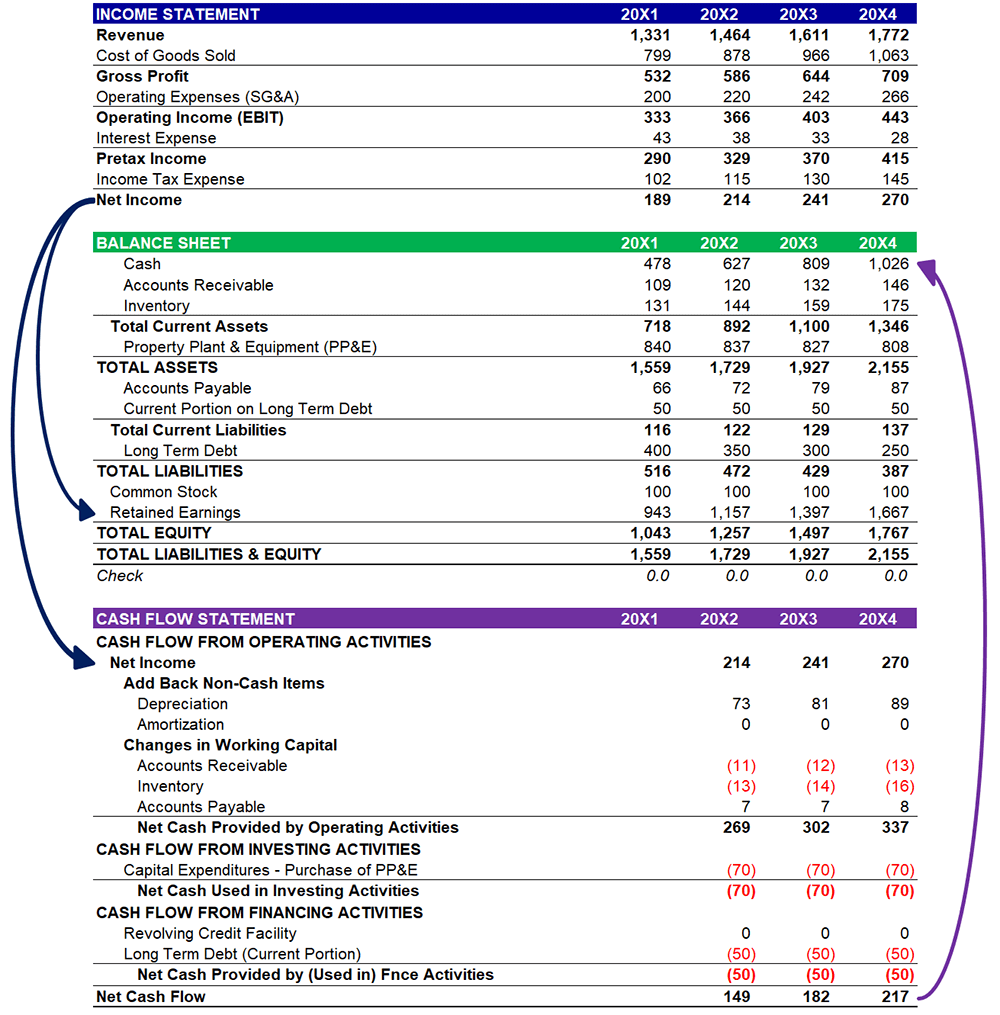

Income Statement And Balance Sheet

De winst- en verliesrekening (ook wel inkomstenoverzicht genoemd) en de balans zijn twee van de belangrijkste financiële overzichten die bedrijven gebruiken om hun financiële prestaties en positie te beoordelen. Ze bieden verschillende, maar complementaire perspectieven op de financiële gezondheid van een organisatie. In dit artikel zullen we de belangrijkste aspecten van beide overzichten bespreken, hun relatie uitleggen en illustreren hoe ze gebruikt worden in de praktijk.

De Winst- en Verliesrekening: Een Snapshot van de Prestaties

De winst- en verliesrekening geeft een overzicht van de opbrengsten, kosten en winst van een bedrijf over een bepaalde periode, bijvoorbeeld een kwartaal of een jaar. Het laat zien hoe goed een bedrijf is in het genereren van winst uit zijn kernactiviteiten.

Key Componenten van de Winst- en Verliesrekening

De winst- en verliesrekening is typisch gestructureerd in verschillende sleutelcomponenten:

- Opbrengsten (Revenue): De totale inkomsten die een bedrijf genereert uit de verkoop van goederen of diensten.

- Kosten van verkochte goederen (Cost of Goods Sold - COGS): De directe kosten die verbonden zijn aan de productie of aankoop van goederen die verkocht worden.

- Brutowinst (Gross Profit): Het verschil tussen de opbrengsten en de kosten van verkochte goederen (Opbrengsten - COGS).

- Operationele kosten (Operating Expenses): Kosten die gemaakt worden om het bedrijf te runnen, zoals salarissen, huur, marketing en administratiekosten.

- Operationele winst (Operating Income): De winst die voortkomt uit de kernactiviteiten van het bedrijf (Brutowinst - Operationele kosten).

- Rentekosten (Interest Expense): De kosten die verbonden zijn aan schulden.

- Belastingen (Taxes): De inkomstenbelasting die betaald moet worden.

- Nettowinst (Net Income): De uiteindelijke winst na aftrek van alle kosten, inclusief rente en belastingen. Dit is vaak de 'bottom line' genoemd.

Formule: Nettowinst = Opbrengsten - Kosten

Voorbeeld van een Vereenvoudigde Winst- en Verliesrekening

Laten we een eenvoudig voorbeeld bekijken:

Bedrijf X - Winst- en Verliesrekening voor het jaar eindigend op 31 december 2023

- Opbrengsten: €1.000.000

- Kosten van verkochte goederen: €400.000

- Brutowinst: €600.000

- Operationele kosten: €200.000

- Operationele winst: €400.000

- Rentekosten: €20.000

- Winst voor belastingen: €380.000

- Belastingen: €95.000

- Nettowinst: €285.000

Dit voorbeeld laat zien hoe Bedrijf X een omzet van €1.000.000 genereerde en uiteindelijk een nettowinst van €285.000 behaalde na aftrek van alle kosten.

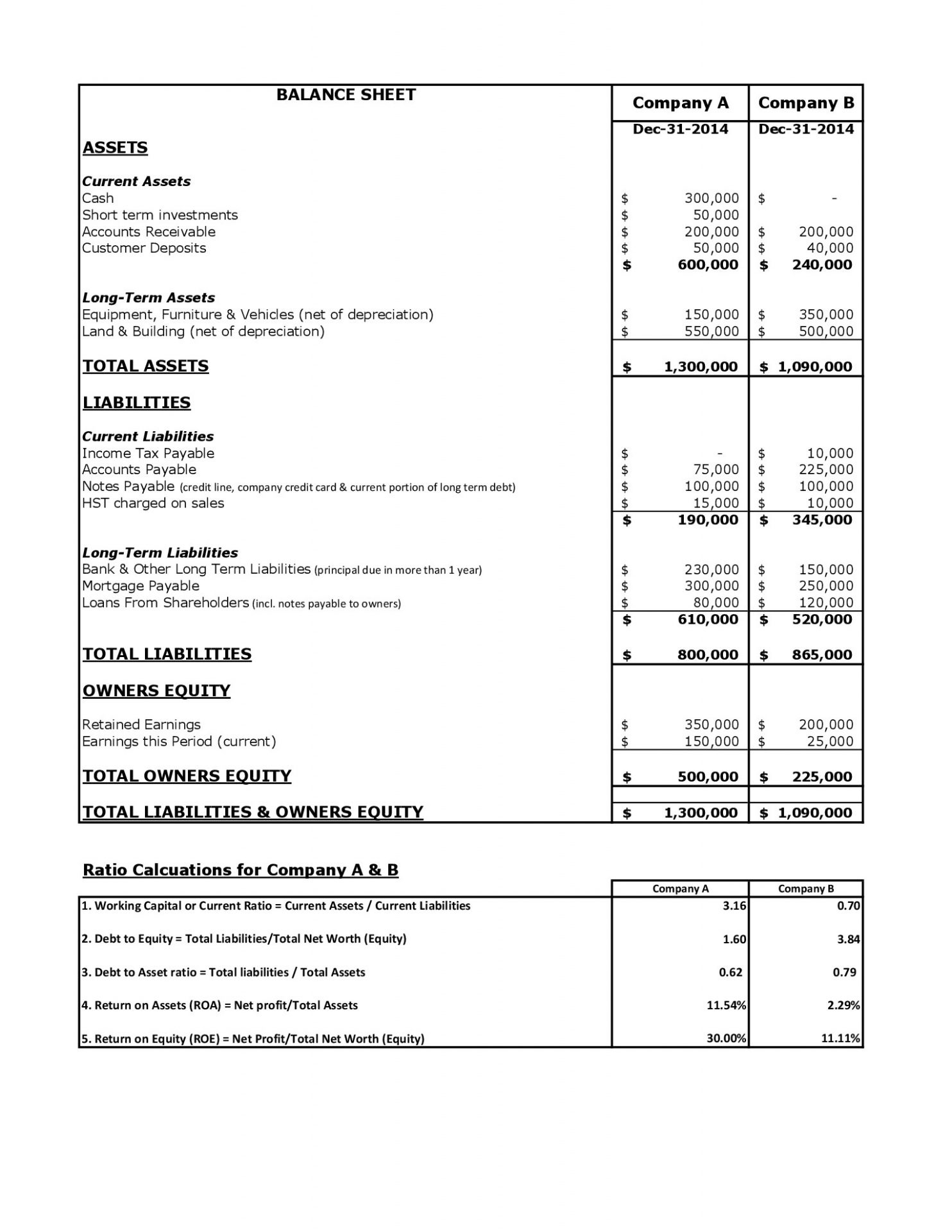

De Balans: Een Momentopname van Bezittingen, Schulden en Eigen Vermogen

De balans is een overzicht van de bezittingen, schulden en het eigen vermogen van een bedrijf op een specifiek moment in de tijd. Het is een snapshot van de financiële positie van het bedrijf op die dag.

Key Componenten van de Balans

De balans is gebaseerd op de fundamentele boekhoudkundige vergelijking:

Bezittingen = Schulden + Eigen Vermogen

Elke component heeft zijn eigen betekenis:

- Bezittingen (Assets): Alles wat een bedrijf bezit en wat economische waarde heeft, bijvoorbeeld contant geld, inventaris, gebouwen, en machines. Bezittingen worden meestal verdeeld in vlottende activa (zoals contant geld en voorraad, die binnen een jaar in contanten kunnen worden omgezet) en vaste activa (zoals gebouwen en machines, die een langere levensduur hebben).

- Schulden (Liabilities): De verplichtingen van een bedrijf aan anderen, bijvoorbeeld leningen, crediteuren en belastingschulden. Schulden worden meestal verdeeld in kortlopende schulden (die binnen een jaar moeten worden afgelost) en langlopende schulden (die over een langere periode worden afgelost).

- Eigen Vermogen (Equity): Het residu van de bezittingen na aftrek van de schulden. Het vertegenwoordigt het aandeel van de eigenaren in het bedrijf. Het kan bestaan uit ingehouden winsten (retained earnings) en gestort kapitaal (paid-in capital).

Voorbeeld van een Vereenvoudigde Balans

Bedrijf Y - Balans per 31 december 2023

Bezittingen

- Contant geld: €50.000

- Debiteuren: €100.000

- Inventaris: €150.000

- Gebouwen: €500.000

- Totale bezittingen: €800.000

Schulden en Eigen Vermogen

- Crediteuren: €80.000

- Kortlopende leningen: €70.000

- Langlopende leningen: €150.000

- Gestort kapitaal: €300.000

- Ingehouden winsten: €200.000

- Totaal Schulden en Eigen Vermogen: €800.000

In dit voorbeeld is te zien dat de totale bezittingen van Bedrijf Y €800.000 bedragen. De totale schulden en het eigen vermogen zijn ook €800.000, wat de boekhoudkundige vergelijking bevestigt.

De Relatie Tussen de Winst- en Verliesrekening en de Balans

Hoewel de winst- en verliesrekening en de balans verschillende aspecten van de financiële gezondheid van een bedrijf laten zien, zijn ze nauw met elkaar verbonden. De nettowinst van de winst- en verliesrekening wordt overgedragen naar de balans als ingehouden winsten (retained earnings) in het eigen vermogen. Met andere woorden, de winst die een bedrijf maakt, wordt herbelegd in het bedrijf en verhoogt de waarde van het eigen vermogen.

Veranderingen in de bezittingen en schulden van de balans kunnen ook de winst- en verliesrekening beïnvloeden. Bijvoorbeeld, een toename in de voorraad (een bezitting) kan leiden tot hogere kosten van verkochte goederen in de winst- en verliesrekening wanneer die voorraad wordt verkocht.

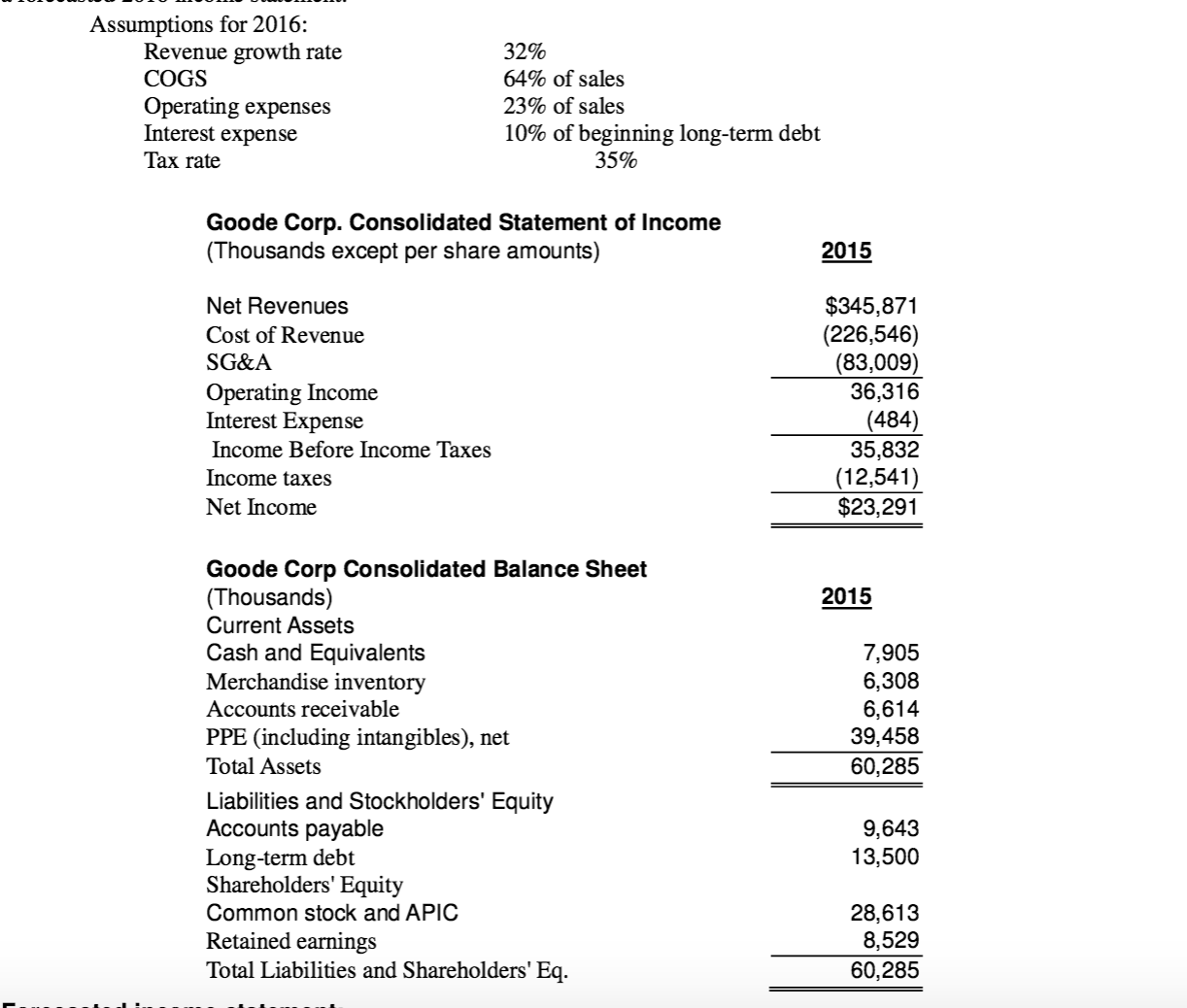

Real-World Voorbeelden en Data

Om de relevantie van deze financiële overzichten te illustreren, kunnen we kijken naar de jaarverslagen van beursgenoteerde bedrijven. Bedrijven zoals Ahold Delhaize (een Nederlands-Belgische retailonderneming) en ASML (een Nederlands bedrijf dat machines maakt voor de chipindustrie) publiceren uitgebreide jaarverslagen die hun winst- en verliesrekening, balans en andere financiële informatie bevatten. Analyse van deze overzichten stelt investeerders, analisten en management in staat om de prestaties en financiële positie van deze bedrijven te beoordelen.

Bijvoorbeeld, door de trend in de nettowinst van Ahold Delhaize over de afgelopen jaren te bekijken, kunnen we inzicht krijgen in de winstgevendheid van het bedrijf. Door de balans van ASML te analyseren, kunnen we beoordelen hoe efficiënt het bedrijf zijn activa beheert en hoe afhankelijk het is van schulden.

Conclusie en Oproep tot Actie

De winst- en verliesrekening en de balans zijn essentiële instrumenten voor het begrijpen van de financiële gezondheid van een bedrijf. De winst- en verliesrekening toont de prestaties over een bepaalde periode, terwijl de balans een momentopname geeft van de bezittingen, schulden en het eigen vermogen op een specifiek tijdstip.

Door beide overzichten te analyseren en te begrijpen hoe ze met elkaar verbonden zijn, kunnen we een completer beeld krijgen van de financiële situatie van een bedrijf. Of u nu een investeerder, manager, student of gewoon geïnteresseerd bent in financiën, het is cruciaal om te leren hoe u deze overzichten kunt interpreteren en gebruiken om weloverwogen beslissingen te nemen.

Oproep tot actie: Bestudeer de jaarverslagen van beursgenoteerde bedrijven. Probeer de winst- en verliesrekening en de balans te interpreteren. Zoek naar trends en patronen die u inzicht kunnen geven in de financiële prestaties en positie van het bedrijf. Hoe meer u oefent, hoe beter u zult worden in het analyseren van deze essentiële financiële overzichten.