Intrinsieke Waarde Per Aandeel Berekenen

Ben je een belegger die verder kijkt dan de dagelijkse koersbewegingen? Wil je echt weten wat een aandeel waard is, los van de hype en speculatie? Dan is het berekenen van de intrinsieke waarde per aandeel een cruciale vaardigheid. Dit artikel is speciaal geschreven voor jou: de beginnende tot gevorderde belegger die op zoek is naar een fundamentelere benadering van beleggen en ondergewaardeerde aandelen wil ontdekken.

Wat is Intrinsieke Waarde en Waarom is het Belangrijk?

De intrinsieke waarde van een aandeel is de werkelijke waarde van dat aandeel, gebaseerd op de onderliggende fundamentals van het bedrijf. Het is de waarde die een rationele, goed geïnformeerde belegger zou willen betalen als hij/zij alle beschikbare informatie perfect kon interpreteren. Dit staat in contrast met de marktwaarde, de prijs waarvoor een aandeel op de beurs wordt verhandeld, die vaak wordt beïnvloed door emotie, sentiment en korte-termijn speculatie.

Waarom is het belangrijk om de intrinsieke waarde te kennen?

- Onder- en Overwaardering Identificeren: Door de intrinsieke waarde te vergelijken met de marktwaarde, kunnen we zien of een aandeel ondergewaardeerd (marktwaarde lager dan intrinsieke waarde) of overgewaardeerd (marktwaarde hoger dan intrinsieke waarde) is.

- Betere Beslissingen Nemen: Als we weten dat een aandeel ondergewaardeerd is, kan dit een goede aankoopkans zijn. Omgekeerd, als een aandeel overgewaardeerd is, kan het een moment zijn om winst te nemen of aandelen te verkopen.

- Vermijden van Emotionele Beslissingen: Door te focussen op de intrinsieke waarde, kunnen we ons minder laten leiden door de dagelijkse koersbewegingen en meer door de fundamentele kracht van het bedrijf.

- Lange-Termijn Investeringen: Het berekenen van de intrinsieke waarde helpt ons bij het selecteren van bedrijven die op de lange termijn waarde kunnen creëren.

Verschillende Methoden om de Intrinsieke Waarde te Berekenen

Er zijn verschillende methoden om de intrinsieke waarde van een aandeel te berekenen. Geen enkele methode is perfect, en het is vaak het beste om verschillende methoden te gebruiken en de resultaten te vergelijken. Hieronder bespreken we enkele van de meest voorkomende methoden:

1. Discounted Cash Flow (DCF) Analyse

De Discounted Cash Flow (DCF) analyse is een van de meest gebruikte en meest accurate methoden om de intrinsieke waarde te berekenen. Het idee achter de DCF-analyse is dat de waarde van een bedrijf gelijk is aan de som van alle toekomstige kasstromen, contant gemaakt naar het heden.

Hoe werkt het?

- Voorspel toekomstige kasstromen: We moeten een schatting maken van de kasstromen die het bedrijf in de toekomst zal genereren. Dit vereist een diepgaand begrip van het bedrijf, de industrie en de macro-economische omgeving.

- Bepaal de discontovoet: De discontovoet is de vereiste rendement voor een belegger om in het bedrijf te investeren. Dit houdt rekening met het risico dat verbonden is aan de investering. De Weighted Average Cost of Capital (WACC) is een veelgebruikte discontovoet.

- Maak de kasstromen contant: Elke toekomstige kasstroom wordt contant gemaakt door deze te delen door (1 + discontovoet) tot de macht van het aantal jaren in de toekomst.

- Tel alle contante kasstromen op: De som van alle contante kasstromen is de intrinsieke waarde van het bedrijf.

- Deel de totale waarde door het aantal uitstaande aandelen: Om de intrinsieke waarde per aandeel te krijgen, delen we de totale intrinsieke waarde van het bedrijf door het aantal uitstaande aandelen.

Voorbeeld: Stel dat we verwachten dat een bedrijf de komende 5 jaar de volgende kasstromen zal genereren: €10 miljoen, €12 miljoen, €14 miljoen, €16 miljoen en €18 miljoen. We bepalen de discontovoet op 10%. De contante waarde van deze kasstromen is: €9.09 miljoen, €9.92 miljoen, €10.52 miljoen, €10.91 miljoen en €11.11 miljoen. De som van deze contante kasstromen is €51.55 miljoen. Als het bedrijf 10 miljoen aandelen uitstaand heeft, is de intrinsieke waarde per aandeel €5.16.

Nadelen van de DCF-analyse:

- Afhankelijk van aannames: De DCF-analyse is zeer afhankelijk van de aannames die we maken over toekomstige kasstromen en de discontovoet. Kleine veranderingen in deze aannames kunnen een grote impact hebben op de berekende intrinsieke waarde.

- Complex: De DCF-analyse kan complex zijn om uit te voeren, vooral voor bedrijven met ingewikkelde bedrijfsmodellen.

2. Relatieve Waardering

Relatieve waardering is een methode waarbij we de waarde van een bedrijf vergelijken met die van andere, vergelijkbare bedrijven. Dit doen we door gebruik te maken van verschillende financiële ratio's.

Veelgebruikte ratio's:

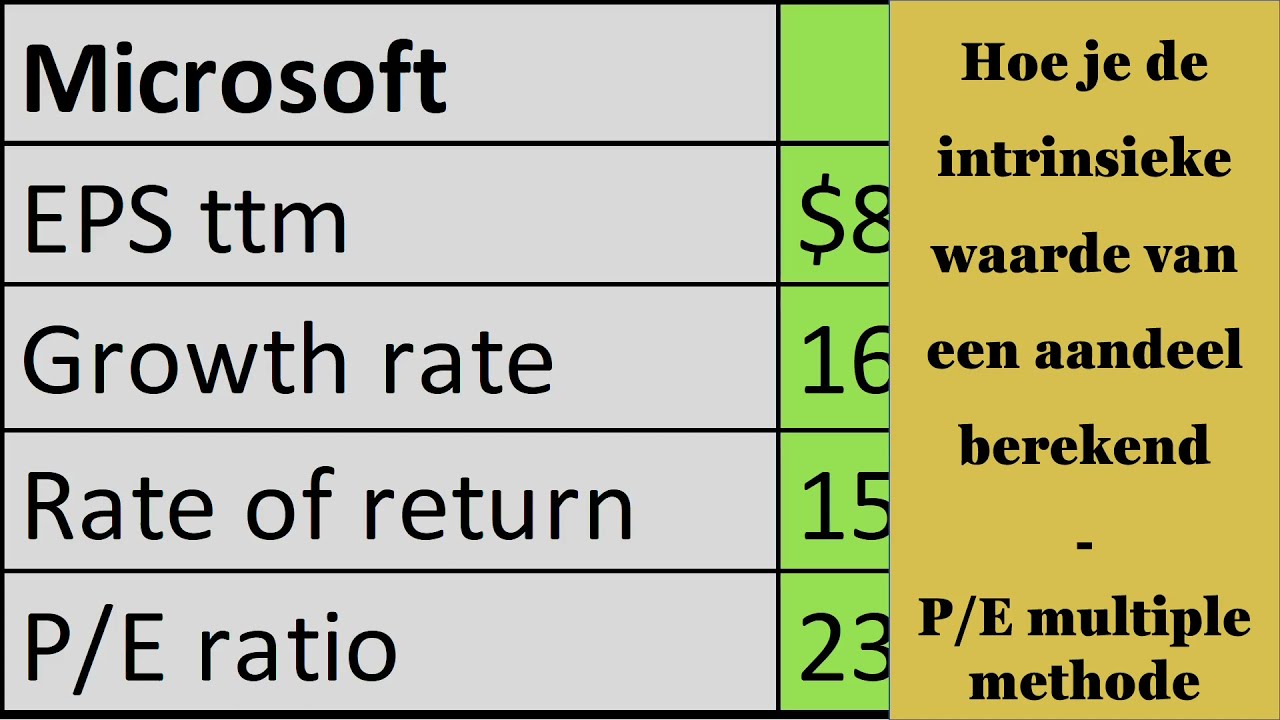

- Price-to-Earnings (P/E) ratio: De P/E ratio vergelijkt de aandelenkoers met de winst per aandeel. Een lage P/E ratio kan erop wijzen dat een aandeel ondergewaardeerd is.

- Price-to-Book (P/B) ratio: De P/B ratio vergelijkt de aandelenkoers met de boekwaarde per aandeel. Een lage P/B ratio kan erop wijzen dat een aandeel ondergewaardeerd is.

- Price-to-Sales (P/S) ratio: De P/S ratio vergelijkt de aandelenkoers met de omzet per aandeel. Een lage P/S ratio kan erop wijzen dat een aandeel ondergewaardeerd is.

- Enterprise Value-to-EBITDA (EV/EBITDA) ratio: De EV/EBITDA ratio vergelijkt de ondernemingswaarde met de winst voor rente, belastingen, afschrijvingen en amortisatie. Een lage EV/EBITDA ratio kan erop wijzen dat een bedrijf ondergewaardeerd is.

Hoe werkt het?

- Selecteer vergelijkbare bedrijven: We moeten een groep bedrijven selecteren die vergelijkbaar zijn met het bedrijf dat we willen waarderen. Deze bedrijven moeten actief zijn in dezelfde industrie en een vergelijkbaar bedrijfsmodel hebben.

- Bereken de ratio's voor de vergelijkbare bedrijven: We berekenen de relevante ratio's voor de vergelijkbare bedrijven.

- Bereken het gemiddelde van de ratio's: We berekenen het gemiddelde van de ratio's voor de vergelijkbare bedrijven.

- Vermenigvuldig de ratio's met de relevante waarde van het bedrijf dat we willen waarderen: We vermenigvuldigen het gemiddelde van de ratio's met de relevante waarde van het bedrijf dat we willen waarderen (bijvoorbeeld de winst per aandeel, de boekwaarde per aandeel, de omzet per aandeel, of de EBITDA).

Voorbeeld: Stel dat we de P/E ratio gebruiken om de waarde van een bedrijf te bepalen. We selecteren een groep vergelijkbare bedrijven en berekenen hun gemiddelde P/E ratio op 15. Als het bedrijf dat we willen waarderen een winst per aandeel heeft van €2, is de intrinsieke waarde per aandeel €30 (15 * €2).

Nadelen van relatieve waardering:

- Afhankelijk van de selectie van vergelijkbare bedrijven: De resultaten van relatieve waardering zijn sterk afhankelijk van de selectie van vergelijkbare bedrijven. Als de vergelijkbare bedrijven niet echt vergelijkbaar zijn, kan de berekende intrinsieke waarde onnauwkeurig zijn.

- Geeft geen absolute waarde: Relatieve waardering geeft ons geen absolute waarde van het bedrijf, maar alleen een waarde in verhouding tot andere bedrijven.

3. Asset-Based Valuation

Asset-based valuation, ook wel intrinsieke waarde op basis van activa genoemd, is een methode waarbij we de waarde van een bedrijf bepalen op basis van de waarde van zijn activa. Dit is vooral nuttig voor bedrijven met aanzienlijke tastbare activa, zoals vastgoed, machines en inventaris.

Hoe werkt het?

- Identificeer alle activa: We moeten alle activa van het bedrijf identificeren, zowel tastbare als immateriële activa.

- Waardeer de activa: We moeten de waarde van elk actief bepalen. Dit kan gebeuren op basis van de boekwaarde, de marktwaarde of de vervangingswaarde.

- Tel de waarde van alle activa op: De som van de waarde van alle activa is de totale waarde van het bedrijf.

- Trek de schulden af: Van de totale waarde van het bedrijf trekken we de schulden af om de waarde van het eigen vermogen te bepalen.

- Deel de totale waarde door het aantal uitstaande aandelen: Om de intrinsieke waarde per aandeel te krijgen, delen we de totale waarde van het eigen vermogen door het aantal uitstaande aandelen.

Voorbeeld: Stel dat een bedrijf €100 miljoen aan activa heeft en €30 miljoen aan schulden. De waarde van het eigen vermogen is €70 miljoen. Als het bedrijf 10 miljoen aandelen uitstaand heeft, is de intrinsieke waarde per aandeel €7.

Nadelen van asset-based valuation:

- Moeilijk om immateriële activa te waarderen: Het kan moeilijk zijn om de waarde van immateriële activa te bepalen, zoals goodwill, merknamen en patenten.

- Geeft geen rekening met toekomstige kasstromen: Asset-based valuation geeft geen rekening met de toekomstige kasstromen die het bedrijf kan genereren.

Tips voor het Berekenen van de Intrinsieke Waarde

Het berekenen van de intrinsieke waarde is geen exacte wetenschap. Het is een proces dat subjectieve oordelen vereist. Hier zijn enkele tips om je te helpen:

- Gebruik verschillende methoden: Gebruik verschillende methoden om de intrinsieke waarde te berekenen en vergelijk de resultaten.

- Wees conservatief: Wees conservatief in je aannames. Het is beter om de intrinsieke waarde te onderschatten dan te overschatten.

- Doe je onderzoek: Doe je onderzoek naar het bedrijf, de industrie en de macro-economische omgeving.

- Volg de ontwikkelingen: Volg de ontwikkelingen in het bedrijf en de industrie om je aannames te kunnen bijstellen.

- Blijf leren: Blijf leren over waarderingstechnieken en verfijn je vaardigheden.

Conclusie

Het berekenen van de intrinsieke waarde per aandeel is een waardevolle vaardigheid voor elke belegger die succesvol wil zijn op de lange termijn. Door te begrijpen hoe we de intrinsieke waarde kunnen bepalen, kunnen we ondergewaardeerde aandelen identificeren, betere beleggingsbeslissingen nemen en ons minder laten leiden door de emoties van de markt. Het vereist tijd, moeite en doorzettingsvermogen, maar de beloning – een beter geïnformeerde en meer succesvolle beleggingsstrategie – is het meer dan waard. Begin vandaag nog met het verkennen van deze technieken en bouw aan een sterkere financiële toekomst. Succes!