Levered Cost Of Equity Formula

De kosten van het eigen vermogen, een cruciale factor in de financiële besluitvorming, vertegenwoordigen het minimale rendement dat een investeerder verwacht te ontvangen voor het beleggen in een bepaald bedrijf. Wanneer een bedrijf schulden aangaat, zoals leningen, om zijn activiteiten te financieren, wordt dit het gebruik van hefboomwerking (leverage) genoemd. Dit heeft invloed op de kosten van het eigen vermogen, wat leidt tot de term "levered cost of equity" of de kosten van het eigen vermogen met hefboomwerking. In dit artikel duiken we diep in de formule voor de kosten van het eigen vermogen met hefboomwerking, hoe deze wordt berekend, en wat de implicaties zijn voor bedrijven en investeerders.

Wat is de Levered Cost of Equity?

De levered cost of equity, ook wel de kosten van eigen vermogen na hefboomwerking genoemd, is het rendement dat beleggers eisen van een bedrijf dat schulden heeft. Het is hoger dan de unlevered cost of equity (de kosten van het eigen vermogen zonder hefboomwerking), omdat het aannemen van schulden het financiële risico voor aandeelhouders verhoogt. Aandeelhouders moeten worden gecompenseerd voor dit extra risico, wat resulteert in hogere vereiste rendementen.

In essentie reflecteert de levered cost of equity de risicopremie die aandeelhouders eisen voor het dragen van de extra financiële last van de schulden van het bedrijf, bovenop de risico's die inherent zijn aan de bedrijfsactiviteiten zelf.

De Formula: Hamada Equation en andere benaderingen

De meest gebruikte formule voor het berekenen van de levered cost of equity is gebaseerd op de Hamada-vergelijking. Deze vergelijking past de unlevered beta aan om rekening te houden met het effect van schulden op het systematische risico van een bedrijf. De formule is als volgt:

reL = reU + (reU - rd) * (D/E) * (1 - t)

Waar:

- reL = Levered Cost of Equity (Kosten van eigen vermogen met hefboomwerking)

- reU = Unlevered Cost of Equity (Kosten van eigen vermogen zonder hefboomwerking)

- rd = Cost of Debt (Kosten van schulden)

- D/E = Debt-to-Equity Ratio (Schuld/Eigen vermogen verhouding)

- t = Corporate Tax Rate (Vennootschapsbelasting)

Laten we elk van deze componenten in detail bekijken:

Unlevered Cost of Equity (reU)

De unlevered cost of equity vertegenwoordigt het rendement dat beleggers zouden eisen als het bedrijf geen schulden zou hebben. Het wordt vaak berekend met behulp van het Capital Asset Pricing Model (CAPM):

reU = rf + βU * (rm - rf)

Waar:

- rf = Risk-Free Rate (Risicovrije rentevoet)

- βU = Unlevered Beta (Beta zonder hefboomwerking)

- rm = Expected Market Return (Verwacht marktrendement)

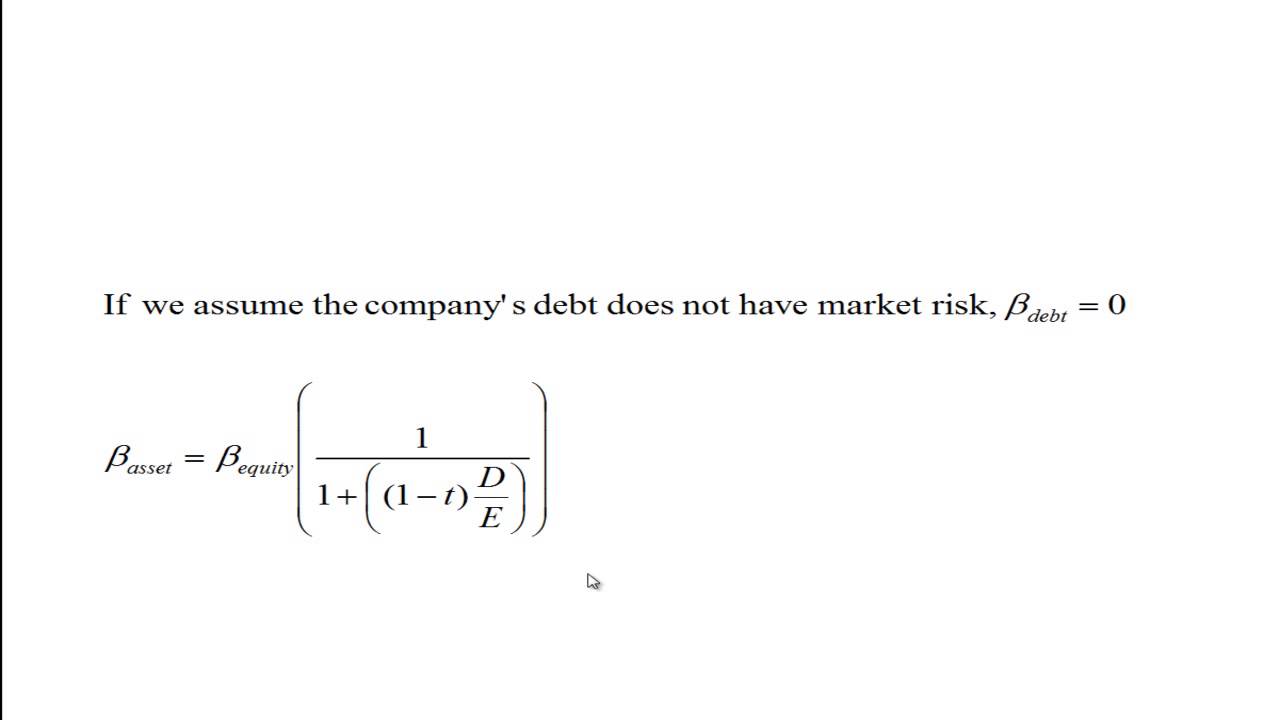

De unlevered beta (βU) meet de volatiliteit van de aandelenkoers van een bedrijf ten opzichte van de algehele markt, rekening houdend met het feit dat het bedrijf geen schulden heeft. Het kan worden berekend door de levered beta (βL) van een vergelijkbaar bedrijf aan te passen, door de volgende formule te gebruiken:

βU = βL / (1 + (1 - t) * (D/E))

Cost of Debt (rd)

De cost of debt is de rente die het bedrijf betaalt op zijn schulden. Het is het gemiddelde gewogen rentepercentage over alle leningen van het bedrijf. Deze informatie is doorgaans te vinden in de jaarverslagen van het bedrijf.

Debt-to-Equity Ratio (D/E)

De debt-to-equity ratio meet de hoeveelheid schuld die een bedrijf gebruikt om zijn activa te financieren in vergelijking met het eigen vermogen. Het wordt berekend door de totale schulden van het bedrijf te delen door het totale eigen vermogen. Deze ratio is te vinden op de balans van het bedrijf.

Corporate Tax Rate (t)

De corporate tax rate is het belastingpercentage dat het bedrijf betaalt over zijn winst. De rente op schulden is doorgaans aftrekbaar, wat een belastingvoordeel oplevert. De factor (1 - t) in de Hamada-vergelijking corrigeert voor dit belastingvoordeel. Dit staat ook bekend als de tax shield.

Waarom is de Levered Cost of Equity Belangrijk?

De levered cost of equity is een cruciale input voor verschillende financiële beslissingen, waaronder:

- Capital Budgeting: De levered cost of equity wordt gebruikt als de disconteringsvoet bij het evalueren van potentiële investeringsprojecten. Een hoger vereist rendement maakt het project minder aantrekkelijk.

- Valuation: De levered cost of equity is een belangrijk onderdeel van het Weighted Average Cost of Capital (WACC), die wordt gebruikt om de waarde van een bedrijf te bepalen.

- Performance Measurement: De levered cost of equity wordt gebruikt om de economische waarde van een bedrijf te bepalen, die de winst van een bedrijf meet na rekening te hebben gehouden met de kosten van het kapitaal dat wordt gebruikt om die winst te genereren.

- Capital Structure Decisions: Het analyseren van de levered cost of equity bij verschillende schuldniveaus helpt bedrijven bij het bepalen van hun optimale kapitaalstructuur.

Real-World Voorbeelden

Laten we eens kijken naar een hypothetisch voorbeeld om de berekening van de levered cost of equity te illustreren:

Stel dat een bedrijf, TechCorp, de volgende kenmerken heeft:

- Unlevered Cost of Equity (reU): 10%

- Cost of Debt (rd): 5%

- Debt-to-Equity Ratio (D/E): 0.5

- Corporate Tax Rate (t): 25%

Met behulp van de Hamada-vergelijking kunnen we de levered cost of equity berekenen:

reL = 0.10 + (0.10 - 0.05) * (0.5) * (1 - 0.25)

reL = 0.10 + (0.05) * (0.5) * (0.75)

reL = 0.10 + 0.01875

reL = 0.11875 of 11.875%

In dit voorbeeld is de levered cost of equity van TechCorp 11.875%. Dit betekent dat beleggers een rendement van 11.875% eisen op hun belegging in TechCorp, rekening houdend met het risico dat gepaard gaat met de schulden van het bedrijf.

Voorbeeld 2: Analyse van twee vergelijkbare bedrijven

Stel dat we twee bedrijven in dezelfde sector vergelijken: Bedrijf A, met een lage schuldgraad (D/E = 0.2) en Bedrijf B, met een hoge schuldgraad (D/E = 1.0). Beide bedrijven hebben een unlevered cost of equity van 8%, een cost of debt van 4% en een vennootschapsbelasting van 20%.

Bedrijf A:

reL = 0.08 + (0.08 - 0.04) * (0.2) * (1 - 0.2)

reL = 0.08 + 0.0064 = 8.64%

Bedrijf B:

reL = 0.08 + (0.08 - 0.04) * (1.0) * (1 - 0.2)

reL = 0.08 + 0.032 = 11.2%

Dit voorbeeld illustreert duidelijk hoe een hogere schuldgraad leidt tot een hogere levered cost of equity. Investeerders eisen een hogere compensatie voor het extra risico dat ze lopen bij Bedrijf B.

Belangrijke Overwegingen en Kanttekeningen

Hoewel de Hamada-vergelijking een nuttig instrument is, zijn er enkele beperkingen waarmee rekening moet worden gehouden:

- Aannames: De formule is gebaseerd op bepaalde aannames, zoals de constante beta en een constant belastingtarief. In de praktijk kunnen deze variabelen in de loop van de tijd veranderen.

- Kwaliteit van de gegevens: De nauwkeurigheid van de levered cost of equity is afhankelijk van de kwaliteit van de inputgegevens. Onnauwkeurige schattingen van de unlevered beta, de cost of debt of de debt-to-equity ratio kunnen leiden tot onjuiste resultaten.

- Complexiteit van de Kapitaalstructuur: De Hamada-vergelijking is het meest geschikt voor bedrijven met een relatief eenvoudige kapitaalstructuur. Voor bedrijven met complexe kapitaalstructuren, zoals preferente aandelen of converteerbare obligaties, kunnen meer geavanceerde modellen nodig zijn.

- Belastingvoordelen: De aanname van een constante belasting shield kan niet altijd opgaan, vooral als een bedrijf periodes van verlies maakt, waardoor de belastingvoordelen beperkt zijn.

Conclusie

De levered cost of equity is een essentiële maatstaf voor het begrijpen van de impact van schulden op het vereiste rendement van een bedrijf. Door de Hamada-vergelijking te gebruiken, kunnen beleggers en bedrijven een beter inzicht krijgen in de risico's en voordelen van hefboomwerking. Het is cruciaal om de aannames en beperkingen van de formule te begrijpen en de resultaten in de context van de specifieke situatie van het bedrijf te interpreteren.

Neem de tijd om de kapitaalstructuur van een bedrijf te analyseren voordat u investeringsbeslissingen neemt. Begrijp hoe schulden het risicoprofiel en het vereiste rendement van de aandeelhouders beïnvloeden. Door de levered cost of equity te berekenen en te interpreteren, kunnen beleggers weloverwogen beslissingen nemen en hun rendement maximaliseren.

Bekijk ook deze gerelateerde berichten:

- Germaan Die Model Stond Voor De Nederlander

- Biologisch Afbreekbaar Afval 3 Letters

- Hoe Oud Is William Van Engeland

- Hoe Heet De Zus Van Anne Frank

- Klusjes Voor Geld 15 Jaar

- Waar Is De Zon Van Gemaakt

- Bloed En Eiwitten In Urine

- Welke Landen Zijn Door Songfestival 2024

- Verschil Linkse En Rechtse Politiek

- Over Dit Gevoel Is Nagedacht Recensie