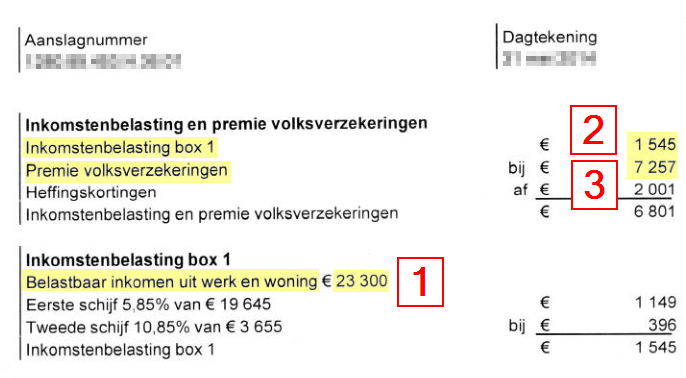

Voorbeeld Box 3 Berekening 2023

Heeft u spaargeld, beleggingen of een tweede woning die niet uw hoofdverblijf is? Dan valt u mogelijk onder Box 3 van de inkomstenbelasting. En laten we eerlijk zijn, Box 3 berekenen is niet altijd de meest eenvoudige opgave. Veel mensen ervaren dit als complex en soms zelfs als oneerlijk, gezien de discussies over de daadwerkelijke rendementen. Dit artikel helpt u om de Box 3 berekening voor 2023 beter te begrijpen, met een duidelijke voorbeeld berekening. We kijken naar de uitdagingen die u als belastingbetaler tegenkomt en proberen praktische oplossingen te bieden.

Waarom is Box 3 Zo’n Heet Hangijzer?

De kritiek op Box 3 richt zich voornamelijk op het forfaitaire rendement. De belastingdienst gaat uit van een vastgesteld rendement op uw vermogen, ongeacht wat u daadwerkelijk aan inkomsten heeft gegenereerd. In tijden van lage spaarrentes en wisselvallige beurskoersen kan dit leiden tot een situatie waarin u belasting betaalt over rendement dat u helemaal niet heeft behaald. Dit voelt, begrijpelijk, als onrechtvaardig.

Aan de andere kant stelt de overheid dat het forfaitaire systeem eenvoudiger is te handhaven en te controleren dan een systeem waarbij iedereen zijn werkelijke rendement moet aantonen. Bovendien is het idee dat vermogen op de lange termijn wel degelijk rendement oplevert. De discussie over een eerlijkere vermogensbelasting is dus complex en kent verschillende kanten.

De Box 3 Berekening in 2023: Een Stapsgewijze Uitleg

Laten we nu kijken naar de concrete stappen die nodig zijn om uw Box 3 belasting voor 2023 te berekenen.

Stap 1: Bepaal uw Vermogen in Box 3

Inventariseer al uw bezittingen die onder Box 3 vallen. Denk hierbij aan:

- Spaarrekeningen

- Beleggingen (aandelen, obligaties, beleggingsfondsen)

- Onroerend goed (zoals een tweede woning, niet zijnde uw hoofdverblijf)

- Cryptovaluta

- Overige vermogensbestanddelen (zoals vorderingen)

Tel ook uw schulden mee. Dit kunnen bijvoorbeeld hypotheken zijn op uw tweede woning of persoonlijke leningen. Deze schulden mag u aftrekken van uw bezittingen.

Stap 2: Bereken uw Grondslag Sparen en Beleggen

De grondslag sparen en beleggen is het verschil tussen uw totale bezittingen en uw totale schulden in Box 3. Het is belangrijk om te weten dat er een heffingsvrij vermogen is. Dit is het bedrag aan vermogen waarover u geen belasting hoeft te betalen. Voor 2023 is dit bedrag vastgesteld. Voor 2023 is het heffingsvrij vermogen € 57.000 per persoon, en € 114.000 voor partners.

Uw grondslag sparen en beleggen is dus uw totale vermogen in Box 3 minus het heffingsvrij vermogen.

Stap 3: Bepaal de Forfaitaire Rendementen

Dit is waar het ingewikkeld wordt. De belastingdienst werkt met verschillende vermogenscategorieën en verschillende forfaitaire rendementen per categorie. De categorieën zijn grofweg:

- Spaargeld

- Beleggingen en overige bezittingen

- Schulden

De forfaitaire rendementen worden jaarlijks vastgesteld en zijn afhankelijk van de verdeling van uw vermogen over deze categorieën. De belastingdienst gaat er van uit dat u met spaargeld een lager rendement behaalt dan met beleggingen. Daarom wordt een lager forfaitair rendement toegerekend aan spaargeld. De precieze percentages voor 2023 zijn te vinden op de website van de belastingdienst. Let op: deze percentages kunnen wijzigen! Controleer altijd de meest actuele informatie.

Stap 4: Bereken uw Belastbaar Inkomen uit Sparen en Beleggen

Vermenigvuldig uw grondslag sparen en beleggen per categorie met het bijbehorende forfaitaire rendement. Tel deze bedragen bij elkaar op. Het resultaat is uw belastbaar inkomen uit sparen en beleggen in Box 3.

Stap 5: Bereken de Verschuldigde Belasting

Over uw belastbaar inkomen uit sparen en beleggen betaalt u belasting. Het belastingtarief voor Box 3 in 2023 is 32%. Vermenigvuldig uw belastbaar inkomen dus met 32% om de verschuldigde belasting te berekenen.

Voorbeeld Box 3 Berekening 2023

Laten we dit illustreren met een voorbeeld:

Stel, u heeft de volgende bezittingen:

- € 80.000 spaargeld

- € 20.000 aan beleggingen

- Geen schulden

Uw totale vermogen is € 100.000.

Stap 1 & 2: Grondslag Sparen en Beleggen

Uw grondslag sparen en beleggen is € 100.000 - € 57.000 (heffingsvrij vermogen) = € 43.000.

Stap 3: Forfaitaire Rendementen (Let op: dit zijn fictieve percentages ter illustratie! Controleer de actuele percentages voor 2023 op de website van de belastingdienst!)

Stel dat de belastingdienst voor 2023 de volgende forfaitaire rendementen hanteert (ter illustratie):

- Spaargeld: 0,36%

- Beleggingen: 6,17%

De verdeling van uw vermogen over de categorieën is als volgt:

- Aandeel spaargeld: 80%

- Aandeel beleggingen: 20%

De grondslag sparen en beleggen wordt dus ook in die verhouding verdeeld:

- Grondslag Spaargeld: € 43.000 * 80% = € 34.400

- Grondslag Beleggingen: € 43.000 * 20% = € 8.600

Stap 4: Belastbaar Inkomen uit Sparen en Beleggen

- Belastbaar inkomen uit spaargeld: € 34.400 * 0,36% = € 123,84

- Belastbaar inkomen uit beleggingen: € 8.600 * 6,17% = € 530,62

Uw totale belastbaar inkomen uit sparen en beleggen is € 123,84 + € 530,62 = € 654,46

Stap 5: Verschuldigde Belasting

Uw verschuldigde belasting is € 654,46 * 32% = € 209,43.

In dit voorbeeld betaalt u dus € 209,43 aan Box 3 belasting over uw vermogen in 2023.

Alternatieven en Oplossingen

Wat kunt u doen als u het niet eens bent met de Box 3 berekening?

- Bezwaar maken: Bent u van mening dat de forfaitaire rendementen in uw situatie onredelijk hoog zijn, dan kunt u bezwaar maken tegen de aanslag. Het is belangrijk om dit binnen de wettelijke termijn te doen.

- Juridische stappen: Verschillende organisaties zijn bezig met rechtszaken tegen de overheid over de Box 3 heffing. U kunt zich hierbij aansluiten of zelf juridische stappen overwegen.

- Vermogensplanning: Een goede vermogensplanning kan helpen om uw vermogen zo te structureren dat u minder belasting betaalt. Denk bijvoorbeeld aan het aflossen van schulden of het spreiden van uw vermogen over verschillende beleggingen.

- Afwachten op nieuwe wetgeving: De overheid werkt aan een nieuwe manier om vermogen te belasten. Het is mogelijk dat dit in de toekomst leidt tot een eerlijker systeem.

Conclusie

De Box 3 berekening is een complexe materie, maar hopelijk heeft dit artikel u geholpen om de basisprincipes beter te begrijpen. Het is cruciaal om op de hoogte te blijven van de actuele regels en percentages, en om uw eigen situatie kritisch te bekijken. Overweeg of de huidige Box 3 heffing in uw geval eerlijk is, en onderneem actie als u het er niet mee eens bent.

Heeft u na het lezen van dit artikel een beter beeld van uw Box 3 situatie? Welke stappen gaat u nu ondernemen?

Bekijk ook deze gerelateerde berichten:

- Midden In De Winternacht 2013

- Welke Londense Kathedraal Werd Door Wren Ontworpen

- Peter En De Wolf Muziek

- Door Hun Of Door Hen

- Technische Universiteit Eindhoven Auditorium Gebouw

- Koen Van Heest En Roxy Dekker

- Pokémon Ultra Sun & Pokémon Ultra Moon

- Hoeveel Procent Vocht In Muur

- Top Oss - Excelsior Rotterdam Opstellingen

- Hoe Oud Is De Efteling