Hoe Bereken Je Rente Over Een Lening

Heb je ooit overwogen om een lening aan te gaan? Of je nu een huis wilt kopen, een auto wilt financieren, of een andere grote uitgave wilt doen, een lening kan een aantrekkelijke optie zijn. Maar voordat je je handtekening zet, is het cruciaal om te begrijpen hoe de rente over je lening wordt berekend. Dit artikel is bedoeld voor iedereen die een lening overweegt en meer inzicht wil krijgen in de renteberekening. We zullen het proces stap voor stap uitleggen, zodat je precies weet waar je aan toe bent.

Waarom is het Belangrijk om Rente te Begrijpen?

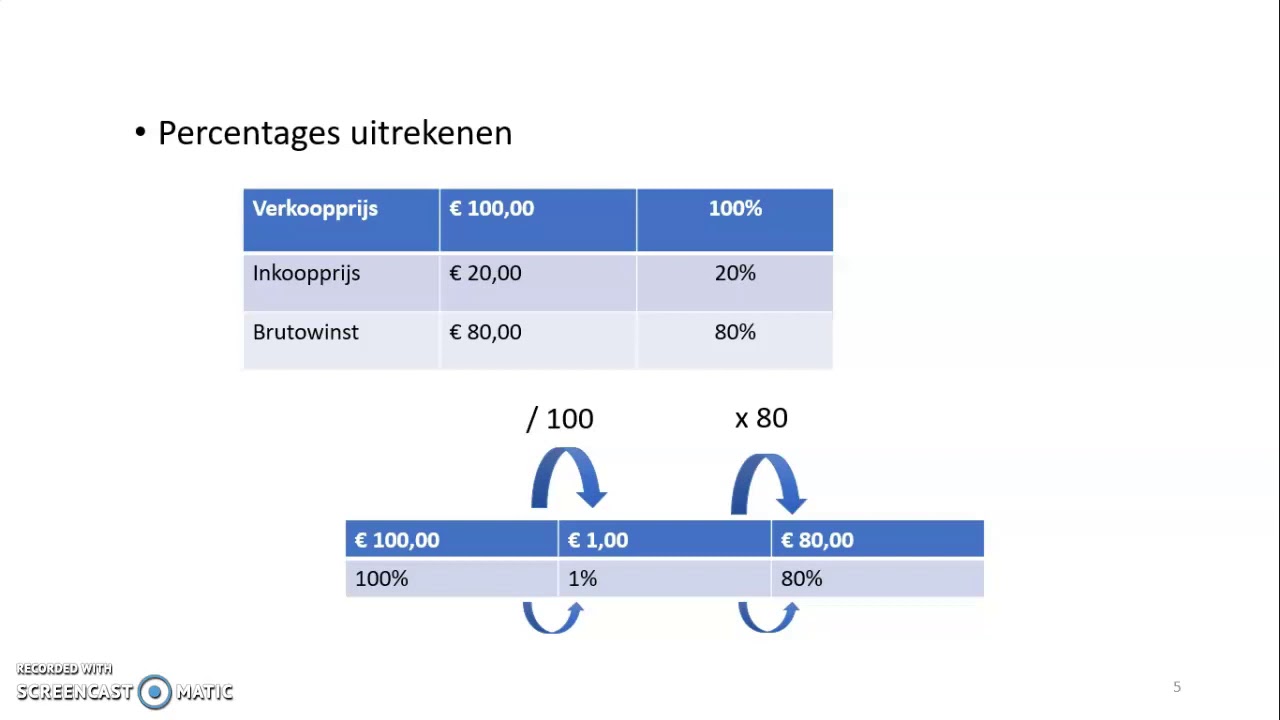

Stel je voor: je neemt een lening van €10.000. Zonder te begrijpen hoe de rente wordt berekend, kun je onaangenaam verrast worden door de totale kosten van je lening. Rente is in feite de prijs die je betaalt voor het lenen van geld. Het is de vergoeding die de kredietverstrekker vraagt voor het risico dat ze nemen door jou geld te lenen.

Het begrijpen van de rente helpt je bij:

- Het vergelijken van verschillende leningaanbiedingen.

- Het inschatten van de totale kosten van je lening.

- Het bepalen of een lening betaalbaar is voor jouw budget.

- Het voorkomen van onverwachte financiële verrassingen.

De Basisprincipes van Rente

Voordat we in de details van de berekening duiken, is het belangrijk om de basisprincipes van rente te begrijpen. Er zijn verschillende soorten rente, maar de meest voorkomende zijn:

- Enkelvoudige rente: De rente wordt alleen berekend over het oorspronkelijke geleende bedrag (de hoofdsom).

- Samengestelde rente: De rente wordt berekend over de hoofdsom én de opgebouwde rente. Dit betekent dat je rente verdient (of betaalt) over rente.

De meeste leningen, zoals hypotheken en persoonlijke leningen, maken gebruik van samengestelde rente, omdat dit voor de kredietverstrekker gunstiger is. Daarnaast is het belangrijk om het verschil te begrijpen tussen een vaste en een variabele rente:

- Vaste rente: De rente blijft gedurende de looptijd van de lening hetzelfde. Dit biedt zekerheid en voorspelbaarheid.

- Variabele rente: De rente kan fluctueren gedurende de looptijd van de lening, afhankelijk van de marktomstandigheden. Dit kan voordelig zijn als de rente daalt, maar brengt ook risico's met zich mee als de rente stijgt.

Hoe Bereken je Enkelvoudige Rente?

De formule voor enkelvoudige rente is relatief eenvoudig:

Rente = Hoofdsom x Rentepercentage x Looptijd

Laten we dit illustreren met een voorbeeld:

Stel, je leent €5.000 met een enkelvoudige rente van 5% per jaar, voor een looptijd van 3 jaar.

Rente = €5.000 x 0.05 x 3 = €750

De totale rente die je over de 3 jaar betaalt, is €750. De totale terugbetaling is dan €5.000 + €750 = €5.750.

Hoe Bereken je Samengestelde Rente?

De formule voor samengestelde rente is iets complexer, maar nog steeds goed te begrijpen:

A = P (1 + r/n)^(nt)

Waar:

- A = Het totale bedrag (hoofdsom + rente)

- P = De hoofdsom (het oorspronkelijke geleende bedrag)

- r = Het jaarlijkse rentepercentage (als decimaal)

- n = Het aantal keren dat de rente per jaar wordt samengesteld

- t = De looptijd van de lening in jaren

Laten we dit toepassen op een voorbeeld:

Je leent €10.000 met een samengestelde rente van 6% per jaar, samengesteld maandelijks, voor een looptijd van 5 jaar.

P = €10.000

r = 0.06

n = 12 (maandelijks samengesteld)

t = 5

A = €10.000 (1 + 0.06/12)^(12*5)

A = €10.000 (1 + 0.005)^(60)

A = €10.000 (1.005)^(60)

A ≈ €10.000 x 1.34885

A ≈ €13.488.50

De totale terugbetaling na 5 jaar is ongeveer €13.488.50. De totale rente die je betaalt is €13.488.50 - €10.000 = €3.488.50.

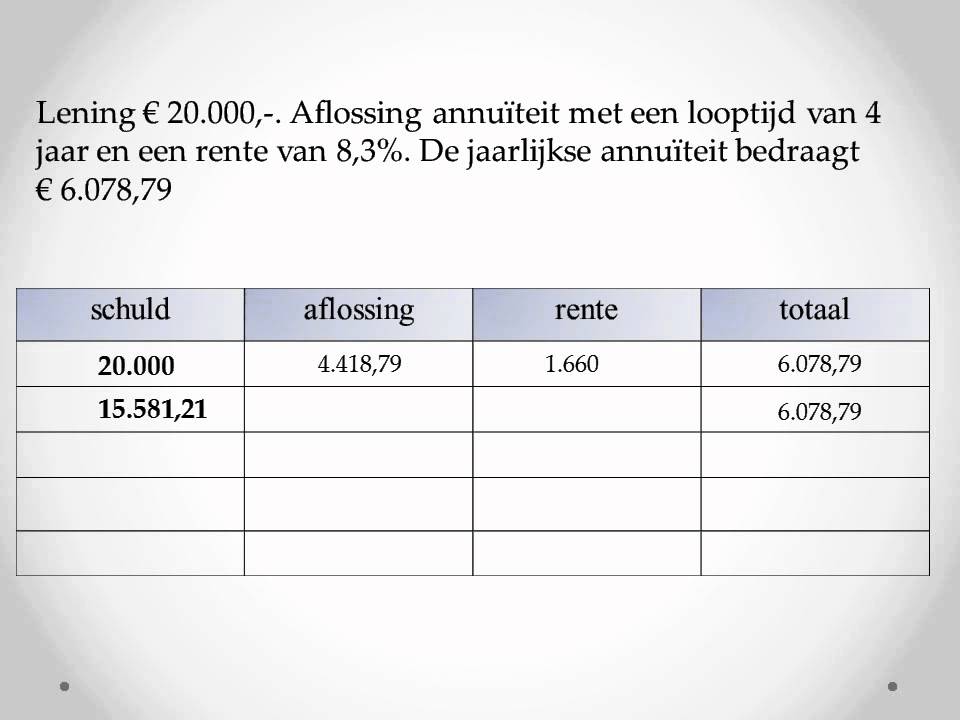

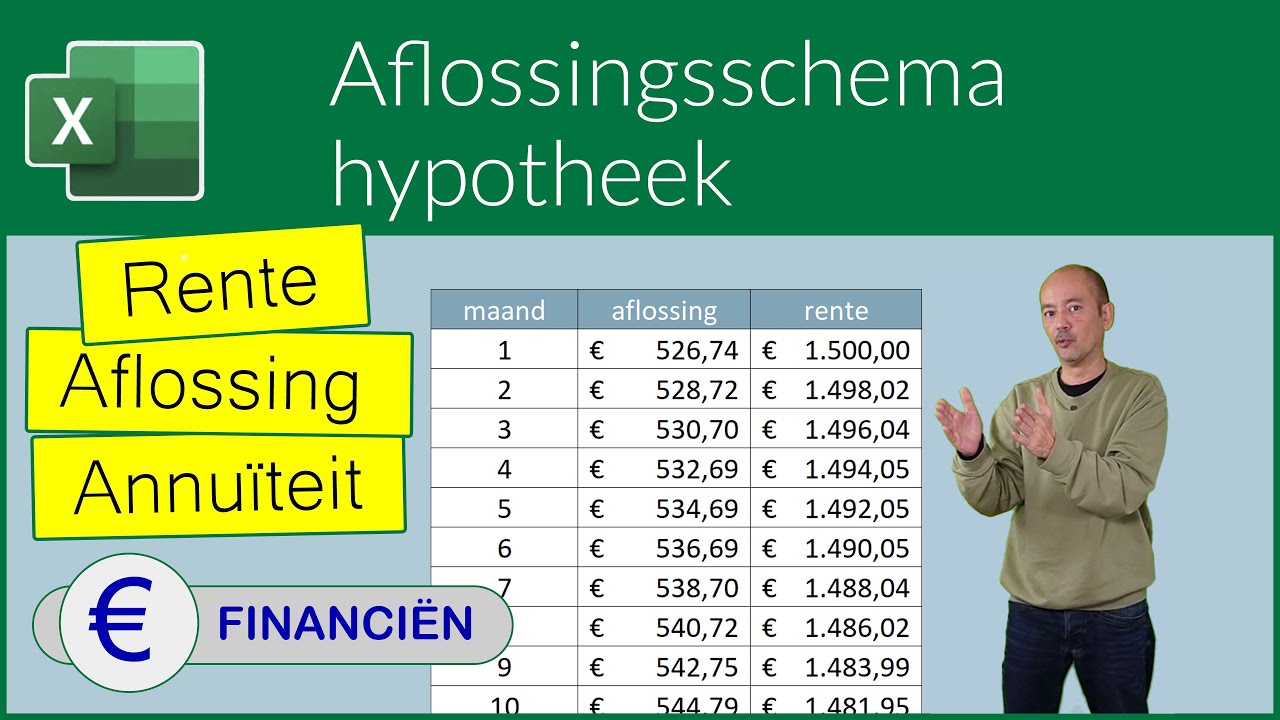

Praktisch Voorbeeld: Hypotheek

Laten we nu een meer realistisch voorbeeld bekijken: een hypotheek.

Stel, je koopt een huis en neemt een hypotheek van €250.000 met een vaste rente van 4% per jaar, voor een looptijd van 30 jaar. De rente wordt maandelijks samengesteld. Het berekenen van de exacte maandelijkse betaling is complexer dan de bovenstaande formule, omdat het rekening houdt met de afbetaling van de hoofdsom gedurende de looptijd. Hiervoor gebruiken we een annuïteitenformule of een online hypotheekcalculator.

Met een hypotheekcalculator (die je gemakkelijk online kunt vinden), kun je berekenen dat de maandelijkse betaling ongeveer €1.193,54 is.

Over de gehele looptijd van 30 jaar betaal je €1.193,54 x 360 = €429.674,40.

De totale rente die je betaalt over de 30 jaar is €429.674,40 - €250.000 = €179.674,40.

Dit laat zien hoe belangrijk het is om de rente te begrijpen, vooral bij grote leningen zoals hypotheken. Een klein verschil in het rentepercentage kan een groot verschil maken in de totale kosten van je lening.

Factoren die de Rente Beïnvloeden

Verschillende factoren beïnvloeden de rente die je op een lening betaalt:

- Kredietscore: Een hogere kredietscore betekent minder risico voor de kredietverstrekker, wat resulteert in een lagere rente.

- Looptijd van de lening: Over het algemeen geldt: hoe langer de looptijd, hoe hoger de rente. Dit komt doordat de kredietverstrekker langer risico loopt.

- Onderpand: Leningen met onderpand (zoals een hypotheek of een autolening) hebben vaak een lagere rente dan leningen zonder onderpand (zoals een persoonlijke lening).

- Marktomstandigheden: Algemene economische omstandigheden en het beleid van centrale banken beïnvloeden de rentetarieven.

- Type lening: Verschillende soorten leningen hebben verschillende rentetarieven. Hypotheken hebben bijvoorbeeld over het algemeen lagere rentetarieven dan creditcardschulden.

Tips voor het Verlagen van je Rente

Gelukkig zijn er manieren om je rente te verlagen:

- Verbeter je kredietscore: Betaal je rekeningen op tijd en houd je kredietgebruik laag.

- Vergelijk aanbiedingen van verschillende kredietverstrekkers: Vraag offertes aan bij verschillende banken en kredietmaatschappijen om de beste deal te vinden.

- Onderhandel over de rente: Als je een goede kredietscore hebt, kun je proberen te onderhandelen over een lagere rente.

- Kies een kortere looptijd: Hoewel de maandelijkse betaling hoger kan zijn, betaal je minder rente over de gehele looptijd.

- Overweeg herfinanciering: Als de rentetarieven dalen, kun je overwegen om je lening te herfinancieren om een lagere rente te krijgen.

- Betaal meer dan het minimum: Door extra te betalen op je lening, verminder je de hoofdsom sneller en bespaar je rente op de lange termijn.

Online Rekenmachines en Hulpmiddelen

Er zijn tal van online rekenmachines en hulpmiddelen beschikbaar die je kunnen helpen bij het berekenen van de rente op je lening. Deze hulpmiddelen zijn vaak gratis en eenvoudig te gebruiken. Zoek bijvoorbeeld naar "lening calculator", "hypotheek calculator" of "rente calculator" op Google.

Deze rekenmachines kunnen je helpen om:

- De maandelijkse betaling te berekenen.

- De totale rente die je betaalt te schatten.

- Verschillende scenario's te vergelijken (bijvoorbeeld verschillende rentetarieven of looptijden).

Conclusie

Het begrijpen van hoe rente wordt berekend, is essentieel voor het nemen van verstandige financiële beslissingen. Of je nu een kleine persoonlijke lening overweegt of een grote hypotheek, de kennis die je in dit artikel hebt opgedaan, zal je helpen om de beste lening te kiezen voor jouw situatie. Onthoud dat het loont om de tijd te nemen om verschillende aanbiedingen te vergelijken en te onderhandelen over de rente. Door slim te zijn met je leningen, kun je aanzienlijk besparen op de lange termijn en je financiële doelen sneller bereiken. Hopelijk heeft dit artikel je geholpen om meer inzicht te krijgen in de berekening van rente over een lening.

Bekijk ook deze gerelateerde berichten:

- Biologie Voor Jou Antwoorden Vmbo 3

- Hoe Kom Je Achter Het Lijdend Voorwerp

- Hoe Word Je Forensisch Psycholoog

- Oefeningen Duits 1e En 4e Naamval

- Ds H Van Der Ziel Leeftijd

- Wat Als Je Een Uur Per Dag Over Hebt

- Hoe Doe Je Een Marktonderzoek

- Wanneer Gebruik Je Dubbele Punt

- Wat Is Ggt In Het Bloed

- Hoe Vaak Var Bij Hockey