Hoe Bereken Je Rente Per Jaar

Het berekenen van rente per jaar is een essentieel onderdeel van financieel beheer, of je nu spaart, investeert of een lening aangaat. Het begrijpen van hoe rente werkt, stelt je in staat om weloverwogen beslissingen te nemen en je financiële doelen effectiever te bereiken. Deze kennis is relevant voor iedereen, van studenten die een lening afbetalen tot gepensioneerden die hun spaargeld beheren. Laten we eens duiken in de details en ontdekken hoe je de jaarlijkse rente correct berekent.

De Basisprincipes van Rente

Voordat we de specifieke berekeningen induiken, is het belangrijk om de basisconcepten van rente te begrijpen. Rente is in essentie de prijs die je betaalt voor het lenen van geld (bijvoorbeeld bij een lening) of de vergoeding die je ontvangt voor het uitlenen van geld (bijvoorbeeld bij sparen). Er zijn verschillende soorten rente, maar de meest voorkomende zijn enkelvoudige rente en samengestelde rente.

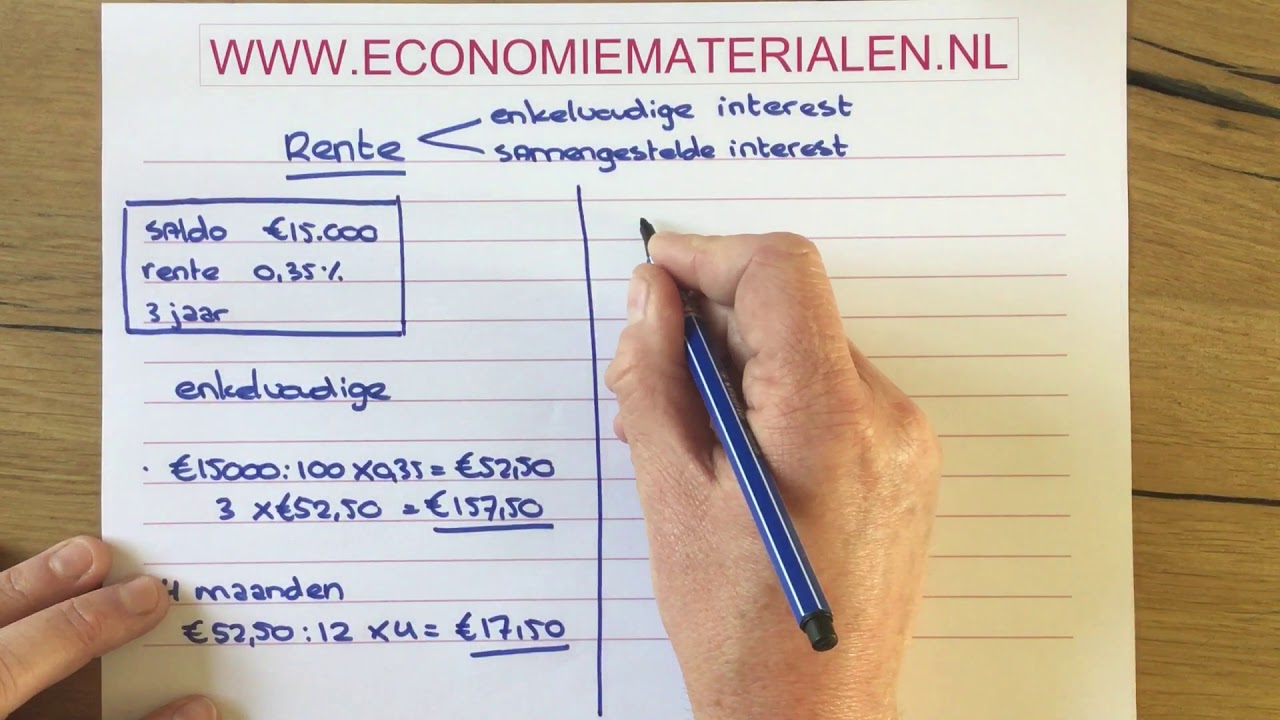

Enkelvoudige Rente

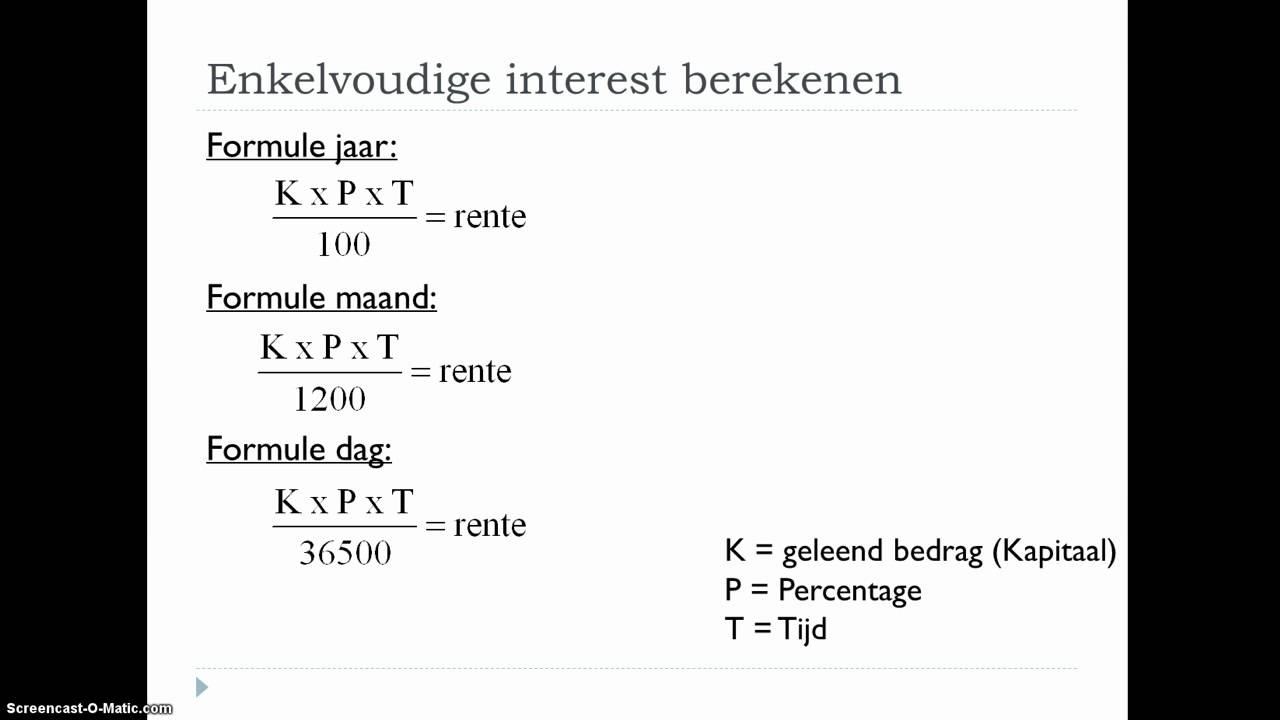

Enkelvoudige rente is de eenvoudigste vorm van renteberekening. Deze wordt berekend over het oorspronkelijke hoofdbedrag (de initiële investering of het geleende bedrag) en blijft gedurende de looptijd constant. De formule voor enkelvoudige rente is als volgt:

Rente = Hoofdbedrag × Rentepercentage × Tijd

Waar:

- Hoofdbedrag is het oorspronkelijke bedrag dat is geleend of geïnvesteerd.

- Rentepercentage is het jaarlijkse rentepercentage, uitgedrukt als decimaal (bijvoorbeeld 5% = 0,05).

- Tijd is de duur van de lening of investering, in jaren.

Voorbeeld: Stel dat je €1000 leent tegen een enkelvoudige rente van 6% per jaar voor 3 jaar. De rente die je over de 3 jaar betaalt, is: €1000 × 0,06 × 3 = €180.

Samengestelde Rente

Samengestelde rente is aanzienlijk krachtiger dan enkelvoudige rente. Hierbij wordt de rente niet alleen berekend over het oorspronkelijke hoofdbedrag, maar ook over de opgebouwde rente van eerdere periodes. Dit betekent dat je rente verdient op rente, wat resulteert in een exponentiële groei van je investering (of een snellere toename van je schulden bij een lening). De formule voor samengestelde rente is iets complexer:

Eindbedrag = Hoofdbedrag × (1 + Rentepercentage / Aantal keren per jaar samengesteld)^(Aantal keren per jaar samengesteld × Tijd)

Waar:

- Hoofdbedrag is het oorspronkelijke bedrag.

- Rentepercentage is het jaarlijkse rentepercentage, uitgedrukt als decimaal.

- Aantal keren per jaar samengesteld is het aantal keren per jaar dat de rente wordt toegevoegd aan het hoofdbedrag (bijvoorbeeld maandelijks = 12, dagelijks = 365).

- Tijd is de duur van de lening of investering, in jaren.

Voorbeeld: Stel dat je €1000 investeert tegen een samengestelde rente van 6% per jaar, samengesteld maandelijks, voor 3 jaar. Het eindbedrag is: €1000 × (1 + 0,06 / 12)^(12 × 3) ≈ €1196,68. Het verschil met enkelvoudige rente (€180 rente) is duidelijk; de samengestelde rente levert aanzienlijk meer op.

Het Jaarlijkse Rentepercentage (APR)

Het Jaarlijkse Rentepercentage (APR) is een gestandaardiseerde manier om de totale kosten van een lening op jaarbasis weer te geven. Het omvat niet alleen de nominale rentevoet, maar ook eventuele bijkomende kosten en vergoedingen die aan de lening verbonden zijn. De APR geeft je dus een completer beeld van de werkelijke kosten van een lening. Het is cruciaal om de APR te vergelijken bij het vergelijken van verschillende leningaanbiedingen.

Het berekenen van de APR kan complex zijn, vooral als er verschillende vergoedingen en kosten in het spel zijn. Veel financiële instellingen zijn wettelijk verplicht om de APR te vermelden. Gebruik online APR-calculators om de APR te berekenen als deze niet direct wordt verstrekt.

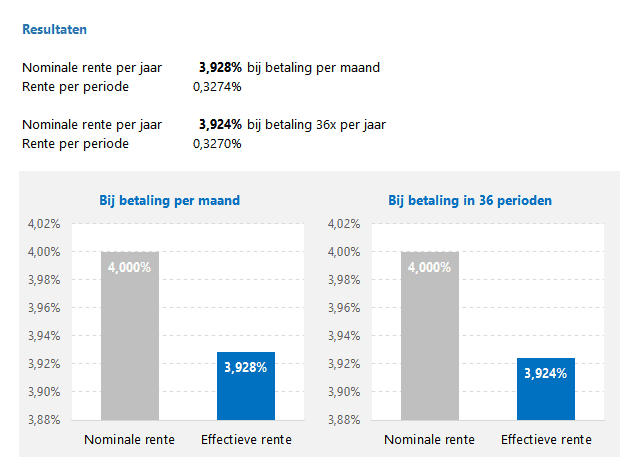

Nominale vs. Effectieve Rente

Het is belangrijk om onderscheid te maken tussen de nominale rente en de effectieve rente. De nominale rente is het geadverteerde rentepercentage. De effectieve rente is de daadwerkelijke rente die je betaalt of ontvangt na rekening te houden met de effecten van samengestelde rente.

Als de rente vaker dan één keer per jaar wordt samengesteld, zal de effectieve rente hoger zijn dan de nominale rente. De formule om de effectieve rente te berekenen is:

Effectieve Rente = (1 + Nominale Rente / Aantal keren per jaar samengesteld)^(Aantal keren per jaar samengesteld) - 1

Voorbeeld: Een nominale rente van 5% samengesteld maandelijks heeft een effectieve rente van (1 + 0,05 / 12)^12 - 1 ≈ 5,12%. Dit laat zien dat de werkelijke rente die je betaalt of ontvangt iets hoger is dan de geadverteerde nominale rente.

Rente Berekenen in de Praktijk: Voorbeelden

Laten we eens kijken naar een paar real-world voorbeelden van hoe je rente kunt berekenen:

- Hypotheek: Stel, je neemt een hypotheek van €200.000 met een vaste rente van 3% per jaar, samengesteld maandelijks, voor een looptijd van 30 jaar. Om de maandelijkse aflossing te berekenen, kun je een hypotheekcalculator gebruiken. Deze houdt rekening met de rente, de looptijd en het hoofdbedrag om je maandelijkse betaling te bepalen. Een deel van de betaling gaat naar rente en een deel naar aflossing van de hoofdsom. In de beginjaren betaal je relatief meer rente dan aflossing.

- Spaarrekening: Je hebt een spaarrekening met een rente van 1,5% per jaar, samengesteld dagelijks. Je stort €5000. Na een jaar is je saldo: €5000 × (1 + 0,015 / 365)^365 ≈ €5075,51. Je hebt dus €75,51 aan rente verdiend.

- Creditcard: Je hebt een creditcard met een openstaand saldo van €500 en een APR van 18%. Als je geen nieuwe aankopen doet en alleen de minimale betalingen verricht, zal het lang duren voordat je het saldo hebt afbetaald en zul je aanzienlijk veel rente betalen. Het is raadzaam om meer dan de minimale betaling te voldoen om de rentekosten te minimaliseren en het saldo sneller af te betalen.

Tools voor het Berekenen van Rente

Gelukkig hoef je niet alles met de hand te berekenen. Er zijn tal van online tools en calculators beschikbaar om je te helpen bij het berekenen van rente:

- Rente Calculators: Deze tools berekenen eenvoudig enkelvoudige en samengestelde rente.

- Hypotheek Calculators: Ze bepalen maandelijkse betalingen en de verdeling tussen rente en aflossing.

- APR Calculators: Handig voor het vergelijken van leningaanbiedingen.

- Excel: Met de ingebouwde functies (zoals PMT, FV, PV) kun je complexe renteberekeningen uitvoeren.

Conclusie en Actie

Het begrijpen van hoe rente werkt is cruciaal voor het nemen van slimme financiële beslissingen. Of je nu spaart, investeert of een lening aangaat, de kennis van enkelvoudige en samengestelde rente, APR, nominale en effectieve rente stelt je in staat om de beste deals te vinden en je financiële doelen te bereiken. Neem de tijd om je financiële situatie te analyseren en gebruik de tools en formules die we hebben besproken om je rente-inkomsten te maximaliseren en je rentekosten te minimaliseren. Begin vandaag nog met het actief beheren van je financiën en profiteer van de kracht van rente, of het nu in je voordeel werkt of niet!

Bekijk ook deze gerelateerde berichten:

- Hoe Valt De Zomervakantie In 2024

- Hoe Loop Je Op Krukken

- Hoeveel Is 1 Mg In Ml

- Ei Koken Voor Eitje Tik

- Paddestoelen Rood Met Witte Stippen

- Over Hoeveel Dagen Is De Zomervakantie

- Hoe Schrijf Je Een Zakelijke E Mail

- Nova Nask2 3 Vmbo Gt Antwoorden

- Hoeveel Is Ierland Groter Dan Nederland

- Over Hoeveel Dagen Is Het Zomervakantie