Rente Op Rente Berekenen Met Maandelijkse Inleg

Ken je dat gevoel? Je wilt graag iets opbouwen voor de toekomst, misschien voor je pensioen, de studie van je kinderen, of gewoon een buffer voor onverwachte uitgaven. Maar de complexiteit van financiële producten en strategieën kan je behoorlijk overweldigen. Vooral de term "rente op rente" kan intimiderend klinken, terwijl het in werkelijkheid een krachtig instrument is dat je kan helpen je financiële doelen te bereiken.

Veel mensen worstelen met de vraag: hoe begin ik? Hoeveel moet ik sparen? En hoe kan ik ervoor zorgen dat mijn geld voor mij gaat werken, in plaats van andersom? We snappen die frustratie. Dit artikel is bedoeld om je op weg te helpen. We gaan de magie van rente op rente ontrafelen, met speciale aandacht voor de impact van maandelijkse inleg.

De Kracht van Rente op Rente: Meer dan Alleen Winst

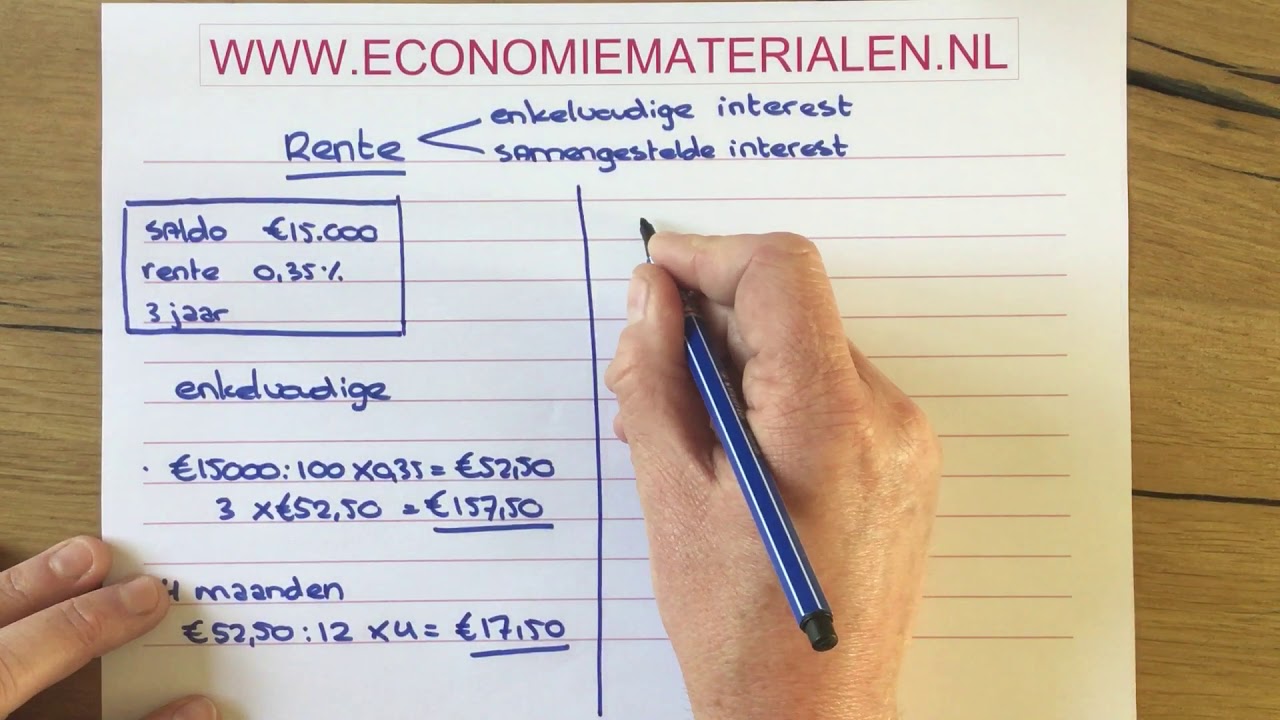

Rente op rente, ook wel samengestelde rente genoemd, is in de basis heel simpel: je verdient niet alleen rente op je initiële inleg, maar ook op de rente die je al verdiend hebt. Stel je voor: je plant een zaadje (je initiële inleg). Na een tijdje groeit er een plant (de rente). Van die plant kun je weer nieuwe zaadjes oogsten (rente op rente). Hoe langer je wacht, hoe meer 'zaadjes' je krijgt, en hoe sneller je 'tuin' groeit.

Het is dus een soort sneeuwbaleffect. Kleine bedragen, consistent geïnvesteerd, kunnen na verloop van tijd aanzienlijk groeien. Dit is vooral relevant als je regelmatig, bijvoorbeeld maandelijks, geld inlegt. De impact van maandelijkse inleg is groter dan je misschien denkt.

Waarom Maandelijkse Inleg Zo Belangrijk Is

Maandelijkse inleg zorgt voor een constante boost van je investering. In plaats van één grote som geld te investeren en te wachten, voeg je regelmatig nieuwe 'zaadjes' toe aan je 'tuin'. Dit heeft een paar belangrijke voordelen:

- Gemiddelde Aankoopkoers: Door maandelijks in te leggen, spreid je je aankopen over een langere periode. Dit betekent dat je profiteert van de schommelingen in de markt. Soms koop je 'hoog' en soms 'laag', waardoor je uiteindelijk een gemiddelde aankoopkoers hebt. Dit kan risico's verminderen, zeker bij beleggen in aandelen of beleggingsfondsen.

- Discipline: Een vast bedrag per maand sparen en beleggen helpt je om discipline te ontwikkelen. Het wordt een gewoonte, net als andere maandelijkse betalingen.

- Profiteren van Rente op Rente: De extra inleg zorgt ervoor dat je basis waarover je rente ontvangt steeds groter wordt, waardoor het sneeuwbaleffect nog sterker wordt.

- Toegankelijkheid: Je hoeft geen grote som geld te hebben om te beginnen. Met kleine bedragen per maand kun je al een significante start maken.

Hoe Bereken Je Rente op Rente met Maandelijkse Inleg?

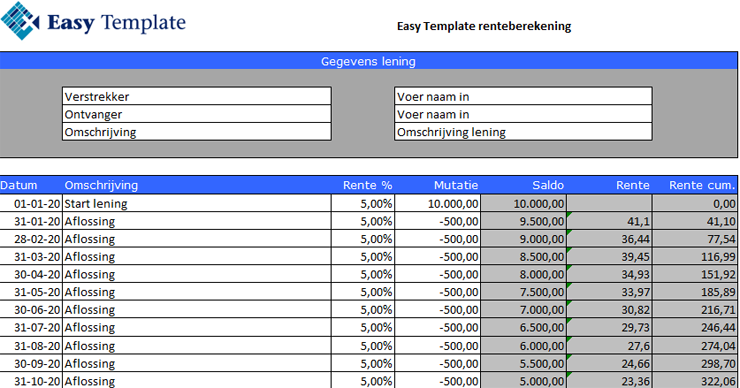

De berekening van rente op rente met maandelijkse inleg kan complex lijken, maar er zijn verschillende tools en manieren om dit inzichtelijk te maken. Hier zijn een paar opties:

- Online Rekenmachines: Er zijn talloze online calculators beschikbaar waarmee je rente op rente kunt berekenen, rekening houdend met maandelijkse inleg. Zoek op "rente op rente calculator" of "samengestelde rente calculator". Deze tools vragen vaak om de volgende gegevens:

- Initiële inleg

- Maandelijkse inleg

- Verwacht rendement (rentepercentage)

- Periode (aantal jaren)

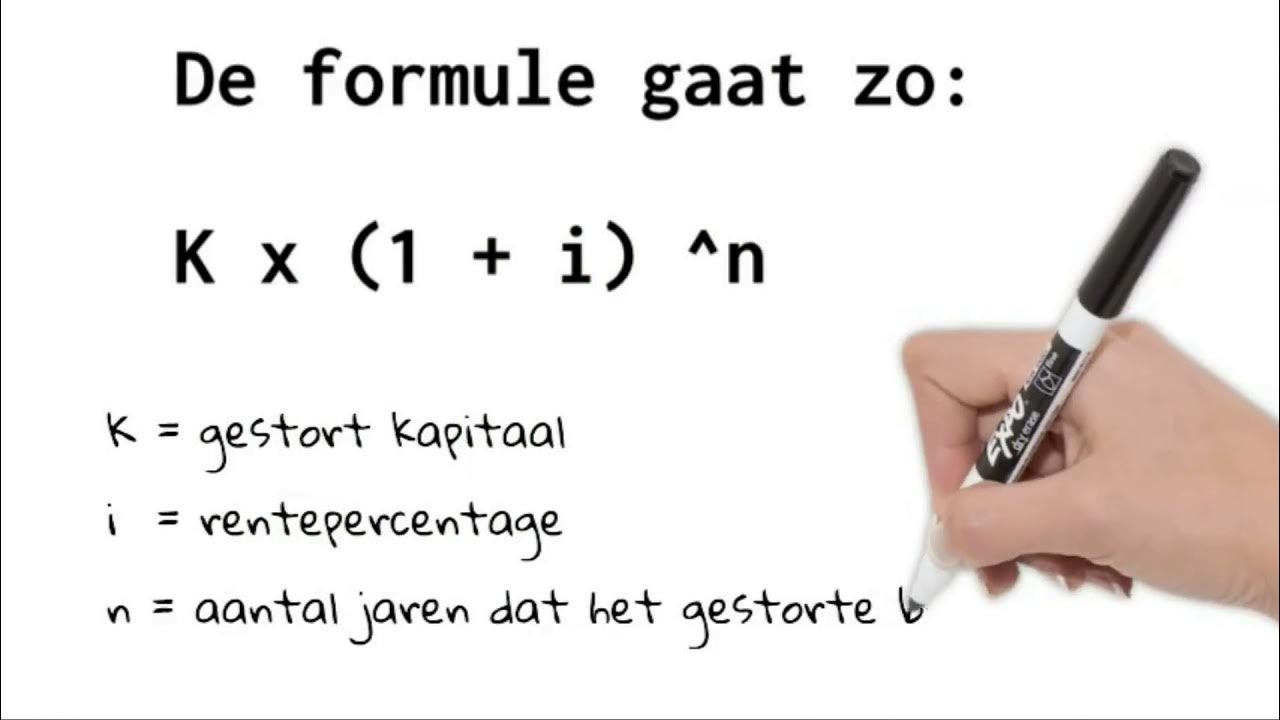

- Spreadsheets (Excel, Google Sheets): Je kunt ook zelf een spreadsheet maken om de berekening te doen. Dit geeft je meer controle en flexibiliteit. De formule die je kunt gebruiken is:

Toekomstige waarde = PMT * (((1 + r/n)^(nt) - 1) / (r/n)) + PV * (1 + r/n)^(nt)- PMT = Maandelijkse inleg

- r = Jaarlijkse rentepercentage (als decimaal, dus 5% is 0.05)

- n = Aantal keer dat de rente per jaar wordt samengesteld (meestal 12 voor maandelijks)

- t = Aantal jaren

- PV = Initiële inleg (huidige waarde)

- Financiële Adviseur: Een financieel adviseur kan je helpen met een persoonlijke berekening en advies geven over de beste strategie voor jouw situatie.

Voorbeeld Berekening (Versimpeld)

Stel, je start met €1000 en legt maandelijks €100 in. Het verwachte rendement is 5% per jaar. Laten we kijken wat er na 10 jaar gebeurt (simpel voorbeeld, zonder rekening te houden met belasting en inflatie):

Jaar 1:

- Begin: €1000

- Inleg: €1200 (€100 x 12)

- Rente: 5% van (€1000 + €1200 / 2) = ongeveer €80 (omdat de €1200 niet het hele jaar rendeert, wordt het vaak door 2 gedeeld voor een grove schatting)

- Eind: €1000 + €1200 + €80 = €2280

Dit is een zeer vereenvoudigde berekening. In werkelijkheid wordt de rente maandelijks berekend en toegevoegd, waardoor het effect van rente op rente nog iets groter is. Gebruik een online calculator of spreadsheet voor een nauwkeuriger resultaat.

Mogelijke Bezwaren en Alternatieve Perspectieven

Natuurlijk zijn er ook andere meningen over sparen en beleggen. Sommige mensen beweren dat je beter alles direct kunt uitgeven en van het leven kunt genieten. Anderen zeggen dat de risico's van beleggen te groot zijn. We erkennen deze standpunten, maar geloven dat een gebalanceerde aanpak belangrijk is.

Het is belangrijk om bewust te zijn van de risico's die je neemt, je goed te laten informeren en een strategie te kiezen die past bij jouw persoonlijke situatie en risicotolerantie. Sparen en beleggen hoeft niet 'alles of niets' te zijn. Je kunt bijvoorbeeld beginnen met kleine bedragen en geleidelijk opbouwen.

Een ander bezwaar is de inflatie. Je geld wordt minder waard door de stijging van de prijzen. Daarom is het vaak verstandiger om te beleggen dan om spaargeld op een spaarrekening te laten staan, omdat het rendement op beleggingen (op lange termijn) vaak hoger is dan de inflatie. Maar, wederom: laat je goed adviseren.

Alternatieven voor Traditioneel Sparen en Beleggen

Naast de traditionele spaarrekening en beleggingsfondsen zijn er ook andere opties om je vermogen te laten groeien:

- Vastgoed: Investeren in vastgoed kan een goede manier zijn om vermogen op te bouwen, maar het vereist wel een aanzienlijke investering en brengt risico's met zich mee (zoals leegstand en onderhoud).

- Cryptocurrencies: Cryptocurrencies zijn een relatief nieuwe en volatiele beleggingscategorie. De potentiele rendementen kunnen hoog zijn, maar de risico's zijn ook aanzienlijk.

- Peer-to-Peer Lending: Bij peer-to-peer lending leen je geld uit aan particulieren of bedrijven in ruil voor rente. Dit kan een hoger rendement opleveren dan een spaarrekening, maar brengt ook risico's met zich mee (zoals wanbetaling).

- Investeren in jezelf: Het volgen van een cursus of opleiding kan een investering in je eigen toekomst zijn. Door je kennis en vaardigheden te verbeteren, kun je je inkomen verhogen en je financiële situatie verbeteren.

Het is belangrijk om al deze opties te onderzoeken en te bepalen welke het beste bij jouw situatie passen.

Conclusie: Begin Vandaag Nog!

De kracht van rente op rente, in combinatie met maandelijkse inleg, is enorm. Het is een strategie die iedereen kan toepassen, ongeacht je inkomen. Door consistent te sparen en te beleggen, kun je je financiële doelen sneller bereiken.

Het belangrijkste is om te beginnen. Wacht niet tot je 'genoeg' geld hebt, maar start met een klein bedrag en bouw het geleidelijk op. Gebruik de tools en informatie die beschikbaar zijn om je te informeren en je strategie te bepalen.

Ben je klaar om de eerste stap te zetten naar een financieel gezondere toekomst? Welke kleine verandering kun je vandaag nog doorvoeren om te beginnen met sparen en beleggen?

Bekijk ook deze gerelateerde berichten:

- Berekening Bruto Naar Netto Ww Uitkering

- Hoe Is De Voc Ontstaan

- Hoe Lang Mag Een 16 Jarige Werken

- Hoe Lang Is Dunne Darm

- Aan Tafel Met Charles Dickens

- Wat Is De Abcde Methode

- Wat Is Democratie Makkelijk Uitgelegd

- Betekenis Getal 5 In De Bijbel

- 2 Ons Is Hoeveel Gram

- Hoe Lang Moet Je Haar Zijn Voor Permanent