Wat Betaal Je Voor Een Hypotheek Van 200.000

De aankoop van een huis is voor de meeste mensen een van de grootste financiële beslissingen van hun leven. Een hypotheek van €200.000 klinkt misschien als een overzichtelijk bedrag, maar de werkelijke kosten gaan verder dan alleen de hoofdsom. Dit artikel geeft een gedetailleerd overzicht van wat je betaalt voor een hypotheek van €200.000, zodat je goed voorbereid bent en weloverwogen beslissingen kunt nemen.

Waaruit Bestaan de Kosten van een Hypotheek van €200.000?

Het is cruciaal om te begrijpen dat de totale kosten van een hypotheek veel meer omvatten dan alleen de €200.000 die je leent. Laten we de belangrijkste componenten eens nader bekijken:

Rente

De rente is de prijs die je betaalt voor het lenen van het geld. De rentevoet wordt uitgedrukt als een percentage van de hoofdsom en kan vast of variabel zijn. Een vaste rente blijft gedurende de looptijd van de rentevaste periode gelijk, waardoor je zekerheid hebt over je maandelijkse lasten. Een variabele rente kan fluctueren, afhankelijk van de marktrente, wat zowel voordelen als risico's met zich meebrengt.

Voorbeeld: Stel, je sluit een hypotheek van €200.000 af met een vaste rente van 4% voor 20 jaar. Je betaalt dan niet alleen de €200.000 terug, maar ook de rente over deze lening gedurende 20 jaar. Dit kan al snel oplopen tot een bedrag tussen de €70.000 en €80.000 aan rente. De exacte rentebetaling hangt af van de gekozen looptijd en de specifieke voorwaarden van de hypotheek.

Aflossing

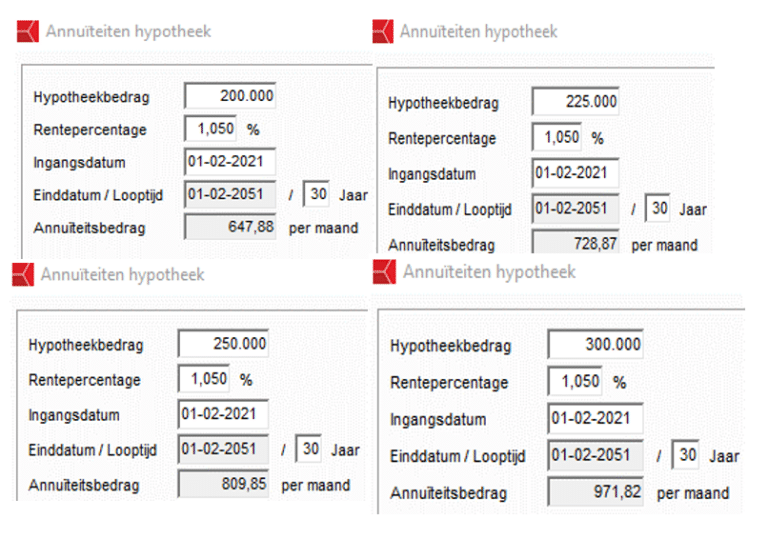

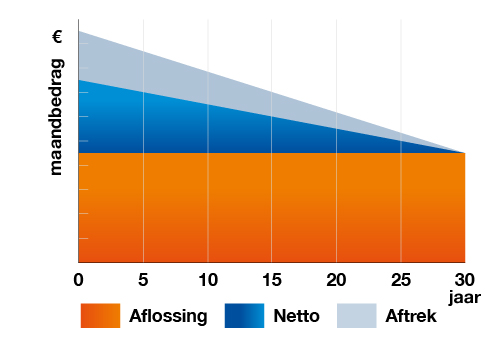

De aflossing is het bedrag dat je maandelijks betaalt om de hoofdsom van de lening terug te betalen. Bij een annuïteitenhypotheek (de meest voorkomende vorm) blijven je bruto maandlasten gelijk gedurende de looptijd, maar het aandeel rente en aflossing verandert. In het begin betaal je relatief veel rente en weinig aflossing, en naarmate de tijd verstrijkt, betaal je steeds meer aflossing en minder rente.

Voorbeeld: Stel dat je een annuïteitenhypotheek van €200.000 hebt met een looptijd van 30 jaar. Je maandelijkse aflossing kan, afhankelijk van de rentevoet, rond de €800 tot €1000 liggen. Een deel van dit bedrag is rente, en de rest is aflossing. Na verloop van tijd neemt het deel dat je aan aflossing betaalt toe.

Advies- en Bemiddelingskosten

Het is raadzaam om een hypotheekadviseur in te schakelen. De advies- en bemiddelingskosten dekken de kosten voor het advies over de beste hypotheekvorm, het vergelijken van verschillende aanbieders en het begeleiden van het aanvraagproces. Deze kosten kunnen variëren, maar liggen vaak tussen de €1.500 en €3.500.

Let op: Sommige adviseurs werken op basis van een provisie van de hypotheekverstrekker. Vraag altijd naar de manier waarop de adviseur betaald wordt, om te voorkomen dat je onnodig veel betaalt of dat je niet het meest objectieve advies krijgt.

Taxatiekosten

Voor het verkrijgen van een hypotheek is een taxatierapport nodig. Dit rapport geeft een objectieve waardebepaling van de woning en wordt uitgevoerd door een erkende taxateur. De kosten voor een taxatie liggen meestal tussen de €500 en €800.

Notariskosten

De notaris is verantwoordelijk voor het opstellen van de hypotheekakte en de eigendomsakte. De kosten voor de notaris bestaan uit de notariskosten zelf en de kadasterkosten. Deze kosten liggen vaak tussen de €800 en €1.500, afhankelijk van de complexiteit van de situatie.

Kosten voor Nationale Hypotheek Garantie (NHG) (Indien van toepassing)

De Nationale Hypotheek Garantie (NHG) biedt een vangnet als je de hypotheek niet meer kunt betalen, bijvoorbeeld door werkloosheid of scheiding. Als je in aanmerking komt voor NHG, betaal je eenmalig een borgtochtprovisie. Deze provisie is een percentage van de hypotheeksom (momenteel 0,6% in 2024). De voordelen van NHG zijn vaak een lagere rente en meer zekerheid.

Voorbeeld: Bij een hypotheek van €200.000 betaal je met NHG een borgtochtprovisie van €1.200. Dit is een eenmalige kostenpost.

Overdrachtsbelasting (Bij bestaande bouw)

Bij de aankoop van een bestaande woning betaal je overdrachtsbelasting. Dit is een percentage van de koopsom (momenteel 2% voor woningen waar je zelf gaat wonen, 10,4% voor beleggingspanden). Er zijn uitzonderingen, zoals de startersvrijstelling voor mensen onder de 35 jaar.

Voorbeeld: Bij een koopsom van €200.000 betaal je €4.000 aan overdrachtsbelasting (indien geen gebruik wordt gemaakt van de startersvrijstelling).

Eventuele Kosten voor een Bouwkundige Keuring

Hoewel niet verplicht, is het aan te raden om een bouwkundige keuring te laten uitvoeren, zeker bij oudere woningen. Dit rapport geeft inzicht in de staat van de woning en eventuele gebreken. De kosten voor een bouwkundige keuring liggen vaak tussen de €300 en €700.

Invloed van Looptijd en Rente op Totale Kosten

De looptijd van de hypotheek en de rentevoet hebben een grote invloed op de totale kosten. Een langere looptijd betekent lagere maandlasten, maar je betaalt uiteindelijk meer rente. Een hogere rente betekent hogere maandlasten en een hogere totale rentebetaling.

Voorbeeld: Een hypotheek van €200.000 met een rente van 4% en een looptijd van 20 jaar kost je minder aan totale rente dan dezelfde hypotheek met een looptijd van 30 jaar. Echter, de maandlasten bij de 20-jarige hypotheek zijn hoger.

Real-World Voorbeelden en Data

Volgens recente data van het Kadaster en De Nederlandsche Bank (DNB) ligt de gemiddelde hypotheekrente voor een 10-jaars vaste rente momenteel (eind 2024) tussen de 3,5% en 4,5%. Dit betekent dat je bij een hypotheek van €200.000, afhankelijk van de gekozen rentevaste periode en looptijd, rekening moet houden met maandlasten tussen de €800 en €1200. Daarnaast moet je dus rekening houden met de bovengenoemde eenmalige kosten, zoals advieskosten, taxatiekosten en notariskosten. Gemiddeld kan je stellen dat de totale kosten, inclusief alle bijkomende kosten, bij een hypotheek van €200.000 al snel tussen de €8.000 en €15.000 kunnen liggen.

Let op: Deze bedragen zijn slechts indicatief. De werkelijke kosten zijn afhankelijk van je persoonlijke situatie, de gekozen hypotheekvorm en de actuele rentestand.

Conclusie en Call to Action

Een hypotheek van €200.000 is een flinke investering, en het is belangrijk om goed voorbereid te zijn op alle kosten die erbij komen kijken. Naast de rente en aflossing, moet je rekening houden met advieskosten, taxatiekosten, notariskosten en eventueel NHG en overdrachtsbelasting. De looptijd en rentevoet hebben een grote invloed op de totale kosten.

Advies:

- Vergelijk hypotheken: Vraag offertes aan bij verschillende aanbieders en vergelijk de voorwaarden en rentetarieven.

- Schakel een hypotheekadviseur in: Een goede adviseur kan je helpen bij het vinden van de beste hypotheekvorm en het onderhandelen over de rente.

- Maak een realistische begroting: Zorg ervoor dat je de maandlasten kunt betalen, ook als de rente stijgt of als je inkomen daalt.

- Onderzoek de mogelijkheden voor subsidies en regelingen: Informeer naar de startersvrijstelling, NHG en andere regelingen die je kunnen helpen.

Door je goed te informeren en je goed te laten adviseren, kun je een weloverwogen beslissing nemen en onnodige kosten vermijden. Neem vandaag nog contact op met een hypotheekadviseur voor een persoonlijk advies op maat.

Bekijk ook deze gerelateerde berichten:

- Jaap Ter Haar Saskia En Jeroen

- Biologie Voor Jou Havo Vwo 1 Antwoorden

- Hoe Ziet Een Lijk Eruit Na 5 Jaar

- Brief Schrijven Om Relatie Te Redden Voorbeeld

- Ds R Van Der Knijff

- Is Het Voor Een Cijfer Johannes Visser

- In Welke Celorganellen Vindt Verbranding Plaats

- Welke Smaken Proef Je Met Je Tong

- Wat Is Het Bruto Nationaal Product

- Oudste Kind Jaloers Op Jongste