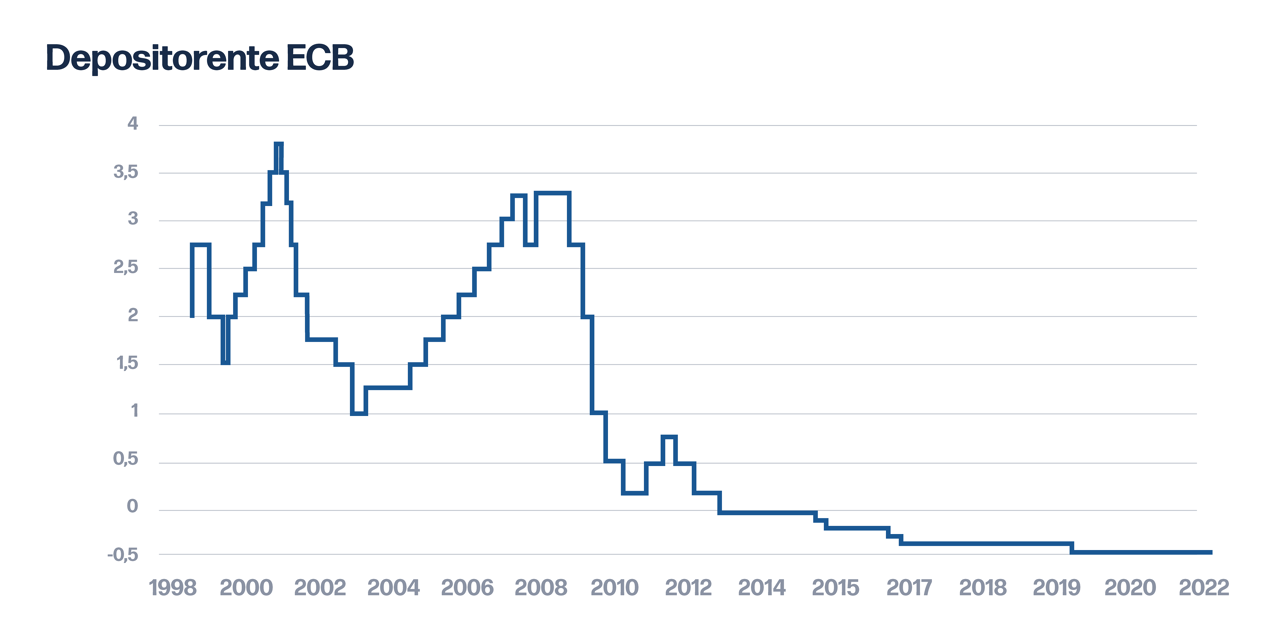

Deposito Rente Europese Centrale Bank

Heb je je ooit afgevraagd hoe de economie echt van invloed is op je dagelijkse leven? Het is makkelijk om verdwaald te raken in termen als 'inflatie', 'rentetarieven' en 'economische groei', maar wat betekenen ze nu echt, en hoe beïnvloeden ze jouw portemonnee? Een van die termen die vaak opduikt, en zeker impact heeft, is de deposito rente van de Europese Centrale Bank (ECB). Laten we eens kijken wat dat precies is, en waarom je er om zou moeten geven.

Wat is de Depositorente van de ECB?

Stel je voor dat banken een soort van "bankrekening" hebben bij de ECB. Net zoals jij geld op je spaarrekening zet, kunnen banken overtollig geld stallen bij de ECB. De rente die de ECB betaalt (of rekent!) op dit gestalde geld, is de depositorente. Simpel gezegd: het is de vergoeding die banken krijgen voor het "parkeren" van hun overtollige liquide middelen bij de centrale bank.

Waarom is dit belangrijk? Omdat deze rente een cruciale rol speelt in het monetaire beleid van de ECB. Het is een van de instrumenten die de ECB gebruikt om de inflatie te beheersen en de economische groei te stimuleren.

De Basisprincipes:

- Hoge depositorente: Maakt het aantrekkelijker voor banken om geld bij de ECB te stallen. Dit vermindert de hoeveelheid geld in omloop, wat de inflatie kan afremmen.

- Lage of negatieve depositorente: Maakt het minder aantrekkelijk om geld bij de ECB te stallen. Dit stimuleert banken om meer geld uit te lenen aan bedrijven en consumenten, wat de economische groei kan bevorderen.

De Impact op Jouw Leven: De Real-World Effecten

Oké, genoeg theorie. Hoe vertaalt dit zich naar jouw dagelijkse leven? De depositorente heeft invloed op verschillende aspecten, waaronder:

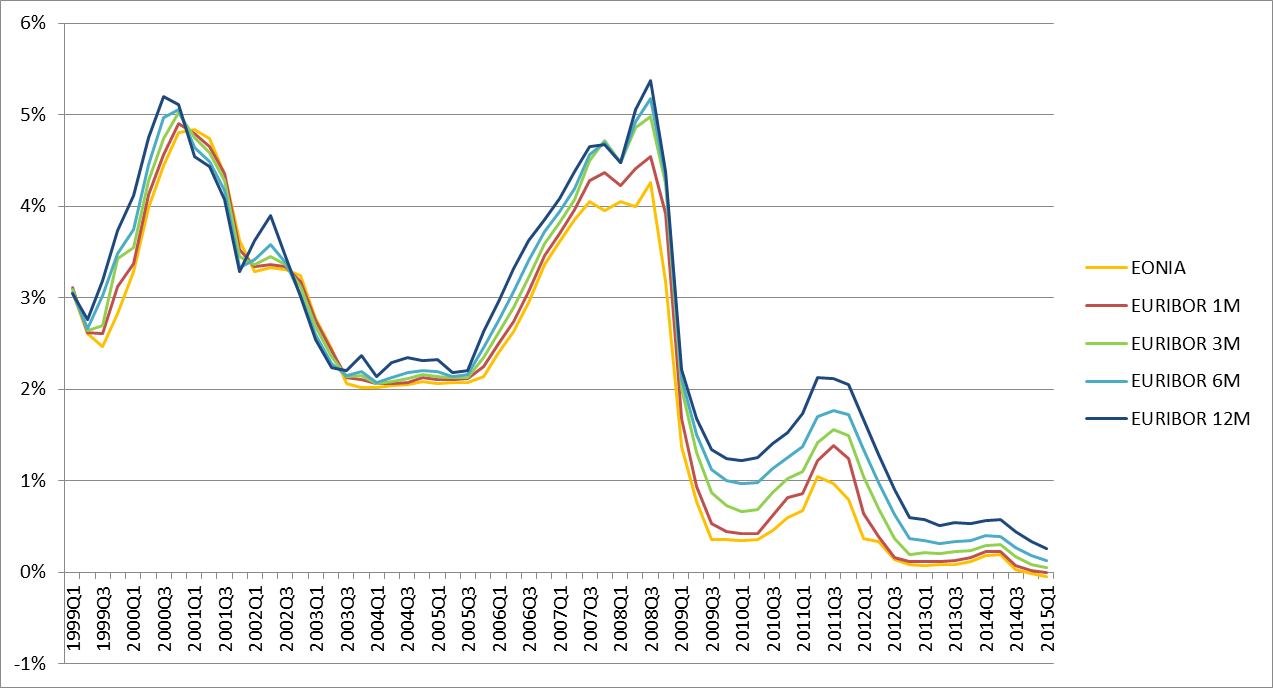

- Spaarrente: De depositorente is een belangrijke factor die de spaarrente bepaalt die banken aan hun klanten bieden. Als de ECB de depositorente verlaagt, zullen banken waarschijnlijk ook hun spaarrentes verlagen, en andersom. Dit betekent dat je mogelijk minder rente ontvangt op je spaargeld.

- Kredietrentes: De depositorente beïnvloedt ook de rente die je betaalt op leningen, zoals hypotheken, persoonlijke leningen en creditcardschulden. Een lage depositorente kan leiden tot lagere kredietrentes, waardoor het goedkoper wordt om geld te lenen.

- Inflatie: Door de hoeveelheid geld in omloop te beïnvloeden, speelt de depositorente een rol bij het beheersen van de inflatie. Een te hoge inflatie kan je koopkracht verminderen, terwijl een te lage inflatie kan leiden tot economische stagnatie.

- Economische Groei: Een lage depositorente kan de economie stimuleren door bedrijven en consumenten aan te moedigen om meer te lenen en te besteden. Dit kan leiden tot meer banen en een hogere welvaart.

Stel je bijvoorbeeld voor dat de ECB de depositorente verlaagt. Banken zijn dan minder geneigd om geld bij de ECB te stallen en zullen eerder geneigd zijn om leningen te verstrekken aan bedrijven. Bedrijven kunnen dit geld gebruiken om te investeren in nieuwe projecten, nieuwe werknemers aan te nemen en hun activiteiten uit te breiden. Dit leidt tot meer economische activiteit en meer banen. Tegelijkertijd kunnen de spaarrentes dalen, wat minder aantrekkelijk is voor spaarders, maar weer gunstig is voor mensen met een hypotheek of lening.

Kritiek en Alternatieve Visies

Natuurlijk is er niet iedereen het eens met de aanpak van de ECB. Er zijn critici die beweren dat de negatieve depositorente, die de ECB een tijdlang hanteerde, schadelijk is voor banken en spaarders. Ze argumenteren dat het de winstgevendheid van banken aantast en spaarders ontmoedigt om te sparen, wat op de lange termijn negatieve gevolgen kan hebben voor de economie.

Andere critici beweren dat de ECB te veel focus legt op het beheersen van de inflatie en te weinig op het stimuleren van de economische groei. Ze pleiten voor een meer proactieve aanpak om de werkloosheid te bestrijden en de economische ongelijkheid te verminderen.

Een ander argument is dat de ECB te veel macht heeft en te weinig democratische controle. Ze vinden dat er meer transparantie en verantwoording nodig is om ervoor te zorgen dat de ECB haar mandaat op een verantwoorde manier uitvoert.

Mogelijke Oplossingen en Toekomstige Richtingen

Ondanks de kritiek is de depositorente een essentieel instrument voor de ECB om de economie te beheren. Er zijn echter manieren om de effectiviteit ervan te verbeteren en de negatieve neveneffecten te verminderen.

Hier zijn een paar mogelijke oplossingen:

- Geleidelijke aanpassing: In plaats van plotselinge en drastische veranderingen in de depositorente, kan de ECB kiezen voor een meer geleidelijke aanpassing. Dit geeft banken en consumenten meer tijd om zich aan te passen en vermindert de kans op onverwachte schokken in de economie.

- Gerichte maatregelen: De ECB kan gerichte maatregelen nemen om de negatieve effecten van de depositorente op banken en spaarders te verzachten. Bijvoorbeeld, ze kan banken compenseren voor de kosten van de negatieve depositorente of spaarders aanmoedigen om te investeren in andere activa.

- Verbeterde communicatie: De ECB kan haar communicatie met het publiek verbeteren om de rationale achter haar beslissingen beter uit te leggen en de verwachtingen te managen. Dit kan helpen om het vertrouwen in de ECB te vergroten en de effectiviteit van haar beleid te verbeteren.

- Structurele hervormingen: Uiteindelijk kan de ECB niet alle economische problemen oplossen met haar monetaire beleid. Structurele hervormingen, zoals het verbeteren van de arbeidsmarkt en het stimuleren van innovatie, zijn ook nodig om de economische groei te bevorderen en de welvaart te vergroten.

Het is belangrijk om te onthouden dat de depositorente slechts één stukje is van een complex economisch puzzel. De ECB moet rekening houden met verschillende factoren bij het bepalen van haar monetaire beleid, waaronder de inflatie, de economische groei, de werkloosheid en de financiële stabiliteit.

De Toekomst van de Depositorente

De toekomst van de depositorente is onzeker en hangt af van de economische situatie in Europa en de rest van de wereld. Gezien de recente stijging van de inflatie heeft de ECB haar beleid aangescherpt en de depositorente verhoogd. Het is echter goed mogelijk dat de depositorente in de toekomst weer zal dalen als de inflatie onder controle is en de economie vertraagt.

Het is daarom belangrijk om op de hoogte te blijven van de ontwikkelingen in de economie en het beleid van de ECB. Door te begrijpen hoe de depositorente werkt en hoe het jouw leven beïnvloedt, kun je betere financiële beslissingen nemen en je voorbereiden op de toekomst.

De recente rentestijgingen hebben de discussie over de impact van de depositorente weer aangezwengeld. We zien dat banken, zij het langzaam, hun spaarrentes beginnen te verhogen, maar tegelijkertijd zijn ook de hypotheekrentes gestegen. Het is een complexe wisselwerking die iedereen, direct of indirect, raakt.

Uiteindelijk draait het erom dat je als burger begrijpt wat er speelt. Dat je weet dat een rentebeslissing in Frankfurt gevolgen heeft voor jouw bestedingsruimte, je spaargeld en de mogelijkheid om te investeren. Dus, waar informeer jij je over economische ontwikkelingen? En hoe pas jij je financiële planning aan op basis van die informatie?

Bekijk ook deze gerelateerde berichten:

- Hoeveel Eieren Legt Een Zwaan

- Woordjes Leren Nl Namen En Feiten

- Hoe Is Het In Het Spaans

- Hoeveel Uren Mag Een 16 Jarige Werken

- Joods Feest Uittocht Egypte 6 Letters

- Waar Komen Kakkerlakken Op Af

- Onder Welke Voornaam Was Gabrielle Chanel Bekend

- Hoe Bereken Ik Een Oppervlakte

- Wat Is Een Negatief Extern Effect

- Makker Staakt Uw Wild Geraas Betekenis