Hoeveel Hypotheek Betaal Je Bij 200.000

Je droomt van een eigen huis. Eindelijk die sleutel in handen, je eigen plek creëren. Maar dan komt de realiteit: de hypotheek. Een van de meest gestelde vragen, en terecht, is: "Hoeveel hypotheek betaal ik eigenlijk bij een lening van €200.000?" Het antwoord is zelden zwart-wit. Het hangt af van een hoop factoren. Laten we die eens samen onderzoeken, zodat jij straks beter voorbereid bent.

Wat bepaalt jouw maandlasten?

Het is belangrijk om te begrijpen dat de maandelijkse hypotheeklasten geen vaststaand bedrag zijn. Ze worden beïnvloed door diverse elementen:

- De rentevoet: Dit is misschien wel de belangrijkste factor. Een hogere rente betekent direct een hogere maandlast. De rentestand fluctueert, dus wat vandaag geldt, kan morgen anders zijn.

- De hypotheekvorm: Kies je voor een annuïteitenhypotheek, een lineaire hypotheek of een andere vorm? Elke vorm heeft zijn eigen impact op de maandelijkse betalingen en de totale kosten over de looptijd.

- De looptijd: Hoe langer de looptijd, hoe lager de maandelijkse lasten, maar hoe meer rente je uiteindelijk betaalt.

- Eventuele Nationale Hypotheek Garantie (NHG): Met NHG krijg je vaak een lagere rente omdat de bank minder risico loopt.

- Belastingvoordeel (hypotheekrenteaftrek): In Nederland is het mogelijk om de betaalde hypotheekrente onder bepaalde voorwaarden af te trekken van je belastbaar inkomen. Dit verlaagt je netto maandlasten.

- Eigen geld inleg: Hoe meer eigen geld je inlegt, hoe lager het hypotheekbedrag, en dus ook de maandlasten.

Rente: De Hoofdrolspeler

De rentevoet is cruciaal. Stel, de rente is 3% voor een annuïteitenhypotheek met een looptijd van 30 jaar. Dan betaal je een heel ander bedrag dan wanneer de rente 5% is. Klein verschil, groot effect. Het is essentieel om verschillende scenario's door te rekenen.

Hypotheekvorm: Kiezen is Cruciaal

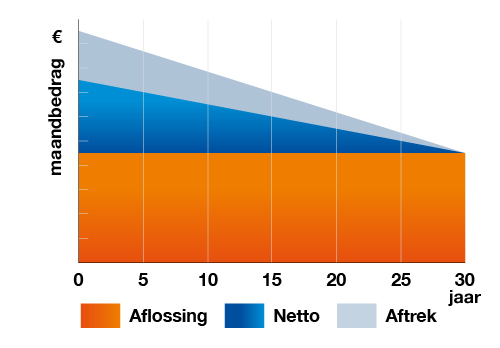

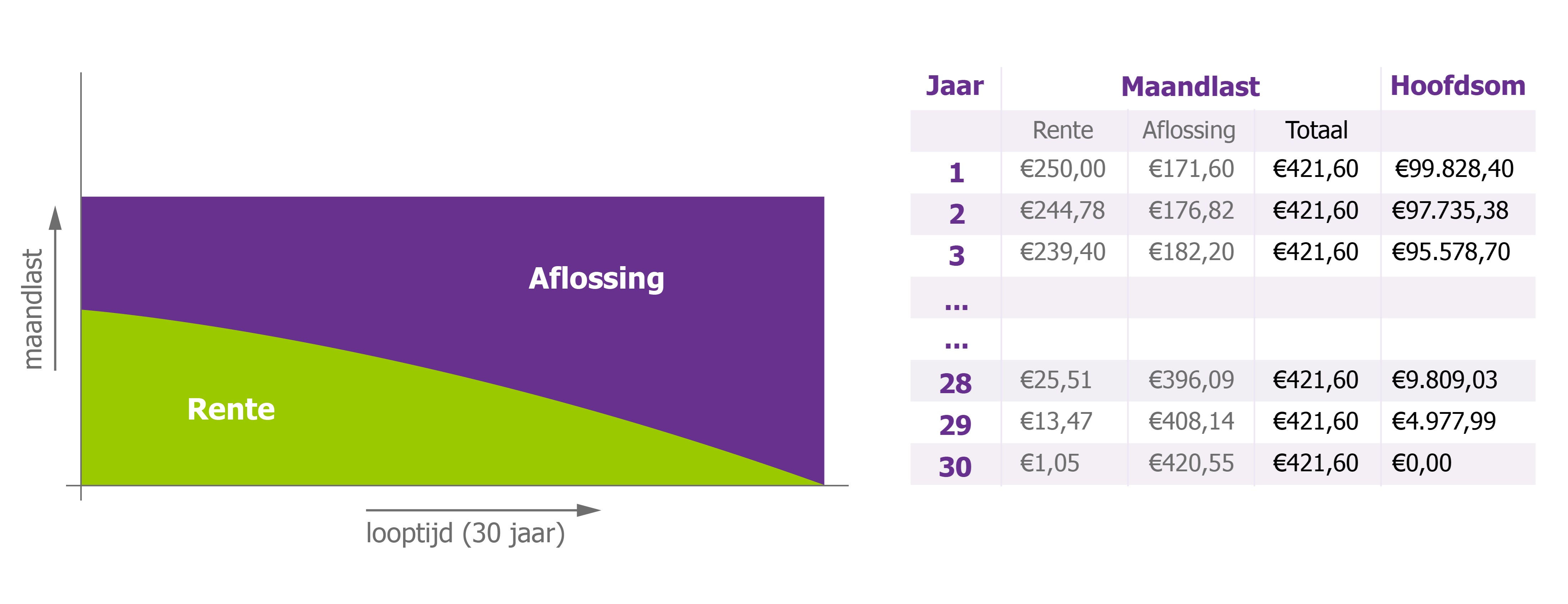

Annuïteitenhypotheek: Je betaalt elke maand hetzelfde bruto bedrag. In het begin betaal je vooral rente, later meer aflossing. Dit is een populaire keuze vanwege de voorspelbaarheid.

Lineaire hypotheek: Je betaalt elke maand een vast bedrag aan aflossing, plus rente over het resterende hypotheekbedrag. Je maandlasten zijn in het begin hoger dan bij een annuïteitenhypotheek, maar ze dalen gedurende de looptijd.

Andere vormen zoals aflossingsvrije hypotheken komen nog voor, maar zijn tegenwoordig minder gebruikelijk. Het is belangrijk om je goed te laten adviseren over de meest geschikte vorm voor jouw situatie.

Een Voorbeeld: Wat kun je Verwachten?

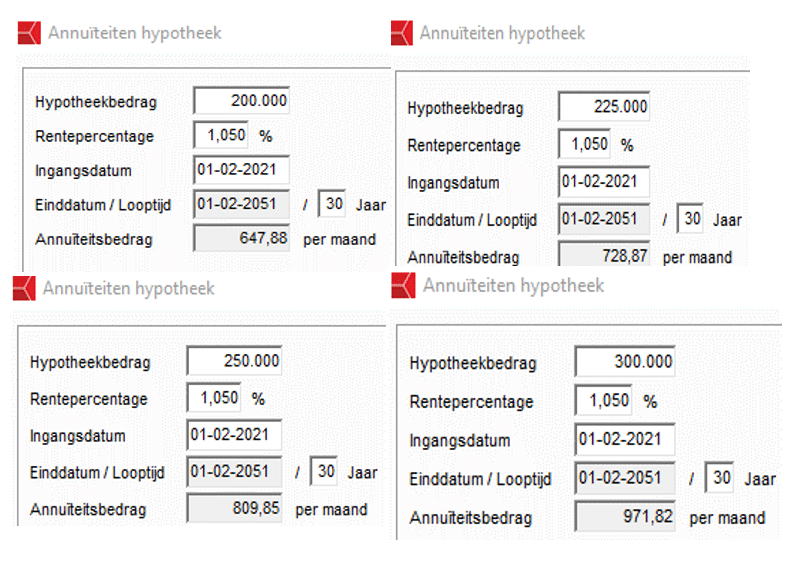

Laten we eens een rekenvoorbeeld nemen. We gaan uit van een hypotheek van €200.000, een annuïteitenhypotheek en een looptijd van 30 jaar.

- Rente 3%: Je bruto maandlasten zouden rond de €843 liggen. Na belastingvoordeel (afhankelijk van je inkomen) kan dit bijvoorbeeld dalen naar ongeveer €600-€700 netto per maand.

- Rente 5%: Je bruto maandlasten zouden rond de €1.074 liggen. Na belastingvoordeel zou dit netto bijvoorbeeld rond de €800-€900 per maand kunnen uitkomen.

Let op: dit zijn slechts schattingen. De daadwerkelijke bedragen kunnen afwijken. Het is cruciaal om een persoonlijke berekening te laten maken.

De Rol van de Hypotheekrenteaftrek

De hypotheekrenteaftrek is een belangrijk voordeel. Je mag de betaalde rente onder bepaalde voorwaarden aftrekken van je belastbaar inkomen. Dit verlaagt je uiteindelijke belastingdruk en dus je netto maandlasten. De hoogte van de aftrek is afhankelijk van je inkomen en de hypotheekrente.

Er is wel een discussie over de toekomst van de hypotheekrenteaftrek. Sommigen vinden dat de aftrek moet worden afgebouwd omdat het de huizenprijzen opdrijft en oneerlijk is voor mensen die geen huis bezitten. Anderen vinden dat de aftrek moet blijven bestaan omdat het wonen betaalbaar houdt voor veel mensen. Ondanks de discussie, is de aftrek op dit moment nog steeds van kracht.

Meer dan Alleen de Hypotheek: Bijkomende Kosten

Vergeet niet dat er meer kosten zijn dan alleen de hypotheek zelf:

- Onroerendzaakbelasting: Jaarlijkse belasting voor het bezit van een huis.

- Verzekeringen: Denk aan een opstalverzekering (verzekering van het huis zelf) en eventueel een inboedelverzekering.

- Onderhoud: Een huis vergt onderhoud. Reserveer hier maandelijks een bedrag voor.

- Energie kosten: Gas, water en licht.

- Gemeentelijke heffingen: Afvalstoffenheffing, rioolheffing, etc.

Al deze kosten samen kunnen je maandelijkse woonlasten aanzienlijk verhogen. Neem ze dus mee in je berekening!

Wat als de Rente Stijgt?

Een angstscenario voor veel huiseigenaren: de rente stijgt. Wat gebeurt er dan met je maandlasten? Als je een hypotheek hebt met een vaste rente voor een langere periode (bijvoorbeeld 10, 20 of 30 jaar), dan blijven je maandlasten gelijk gedurende die periode. Heb je een variabele rente of een korte rentevaste periode, dan kunnen je maandlasten stijgen als de rente stijgt.

Het is daarom verstandig om bij het afsluiten van een hypotheek goed na te denken over de rentevaste periode. Een langere rentevaste periode geeft meer zekerheid, maar je betaalt vaak wel een hogere rente.

Advies Inwinnen: Jouw Sleutel tot Succes

Het afsluiten van een hypotheek is een complexe zaak. Het is daarom sterk aan te raden om advies in te winnen bij een onafhankelijke hypotheekadviseur. Een adviseur kan je helpen bij het:

- Bepalen van je maximale hypotheek.

- Vergelijken van verschillende hypotheekvormen en aanbieders.

- Begeleiden van het hele proces, van aanvraag tot aan de notaris.

- Inzicht geven in de risico's en mogelijkheden.

De kosten van een hypotheekadviseur wegen vaak ruimschoots op tegen de voordelen. Je bespaart er niet alleen geld mee, maar ook tijd en stress.

Alternatieve Perspectieven: Kopen vs. Huren

Sommigen beargumenteren dat huren op lange termijn voordeliger kan zijn dan kopen. De argumenten die zij aanvoeren, zijn dat huiseigenaren naast de hypotheeklasten ook te maken hebben met onderhoudskosten, onroerendzaakbelasting en het risico op waardevermindering van het huis. Huurders hebben deze kosten en risico's niet.

Daartegenover staat dat huiseigenaren vermogen opbouwen doordat ze aflossen op hun hypotheek. Bovendien profiteren ze van eventuele waardestijging van het huis. Daarnaast geeft een eigen huis vaak een gevoel van vrijheid en zekerheid.

De keuze tussen kopen en huren is een persoonlijke afweging. Het hangt af van je financiële situatie, je woonwensen en je risicobereidheid.

Wat kun je doen om je maandlasten te verlagen?

Er zijn verschillende manieren om je maandlasten te verlagen:

- Meer eigen geld inleggen: Hoe minder je leent, hoe lager de maandlasten.

- Een kortere looptijd kiezen: Je betaalt sneller af, maar de maandlasten zijn hoger.

- Energiebesparende maatregelen nemen: Een energiezuinig huis heeft lagere energiekosten, wat je totale woonlasten verlaagt.

- Overstappen naar een andere hypotheekaanbieder: Als de rente is gedaald, kan het interessant zijn om over te stappen naar een andere aanbieder met een lagere rente.

- Extra aflossen: Door extra af te lossen op je hypotheek, verlaag je je schuld en dus ook je rentebetalingen.

Het is essentieel om te onthouden dat je persoonlijke situatie uniek is. Wat voor de ene persoon werkt, hoeft niet voor de andere te werken. Laat je daarom goed adviseren en maak een weloverwogen beslissing.

Kortom, de maandelijkse hypotheeklasten voor een hypotheek van €200.000 zijn afhankelijk van vele factoren, en variëren aanzienlijk. Door je goed te informeren en advies in te winnen, kun je een hypotheek kiezen die past bij jouw situatie en wensen. Het is een grote stap, maar met de juiste voorbereiding kan het een stap zijn naar een mooie toekomst in je eigen huis.

Welke stap ga jij nu zetten om je droom van een eigen huis dichterbij te brengen?

Bekijk ook deze gerelateerde berichten:

- Hoe Oud Word Een Tijger

- Kerk Van De Heilige Apostelen

- Wat Is Het Tegenovergestelde Van Urbanisatie

- Wanneer Begon De Oorlog In Oekraïne

- Wat Had Hitler Tegen Joden

- Wat Is Koorts Bij Volwassene

- Grote Bloedsomloop En Kleine Bloedsomloop

- Wat Moet Er In Je Cv Staan

- Hoeveel Platte Vlakken Heeft Een Prisma

- Rangen In Het Duitse Leger