Wat Is Een Goede Debt Ratio

Heb je ooit het gevoel gehad dat je financiën meer op een achtbaan lijken dan op een geordend pad? Veel mensen worstelen met het inzicht in hun financiële gezondheid, en een van de sleutels daartoe is het begrijpen van de debt ratio. Het klinkt misschien ingewikkeld, maar eigenlijk is het een simpele manier om te meten hoeveel schulden je hebt in verhouding tot je bezittingen. Laten we eens kijken hoe dit werkt en waarom het belangrijk is voor jou.

Wat is de Debt Ratio precies?

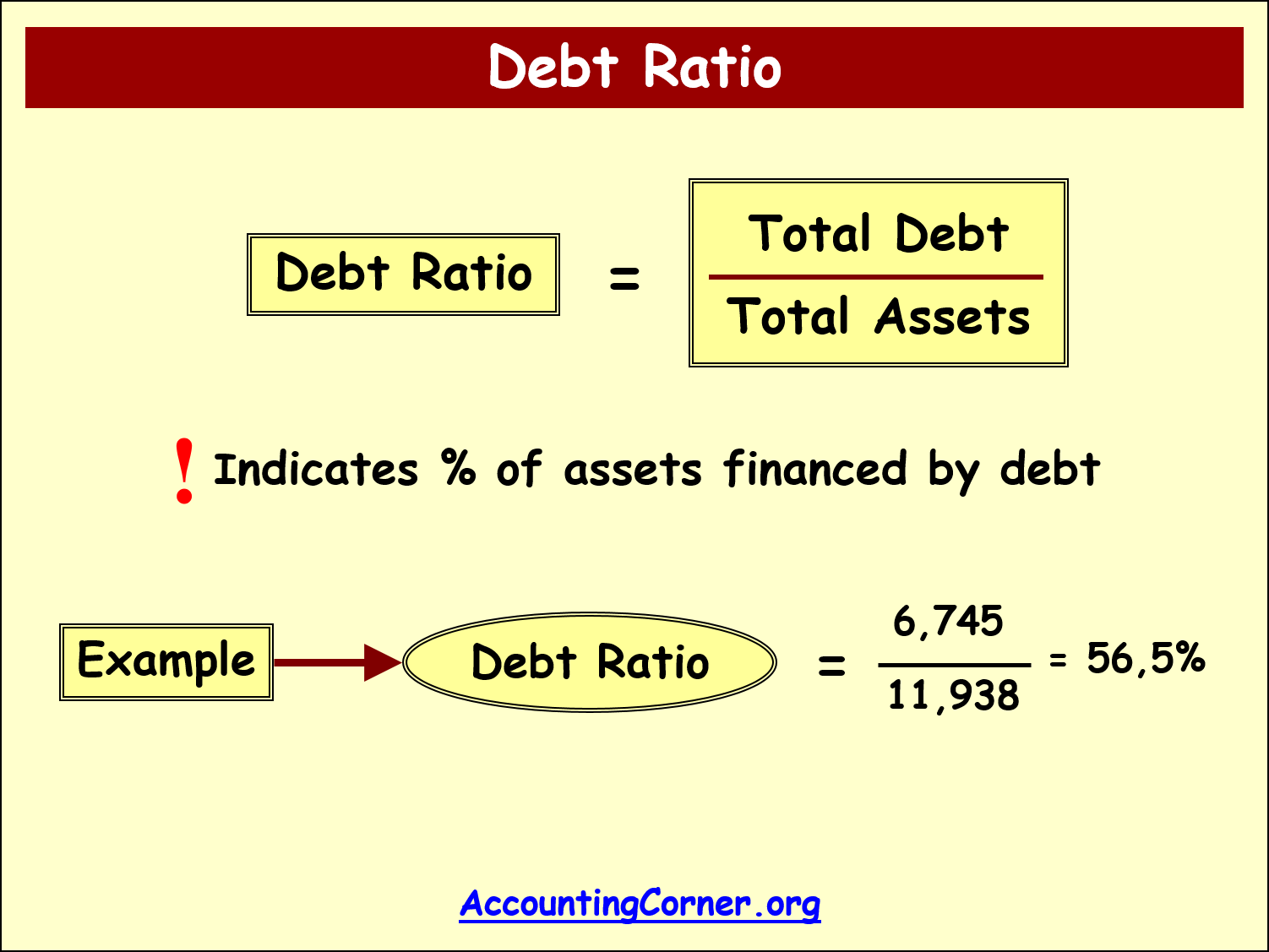

De debt ratio is een financiële ratio die de verhouding weergeeft tussen de totale schulden van een persoon of bedrijf en de totale activa (bezittingen). Simpel gezegd, het laat zien welk percentage van je bezittingen is gefinancierd met schulden. Het is een cruciale indicator voor het beoordelen van je financiële risico en je vermogen om aan toekomstige verplichtingen te voldoen.

Formule:

Debt Ratio = Totale Schulden / Totale Activa

Voorbeeld: Stel, je hebt een hypotheek van €200.000, een autolening van €15.000, en creditcardschulden van €5.000. Je totale schulden zijn dan €220.000. Je hebt een huis ter waarde van €300.000 en €20.000 aan spaargeld. Je totale activa zijn dus €320.000. Je debt ratio is dan €220.000 / €320.000 = 0.6875, oftewel 68.75%.

Waarom is de Debt Ratio belangrijk?

De debt ratio geeft inzicht in je financiële gezondheid en is om verschillende redenen belangrijk:

- Risicobeoordeling: Een hoge debt ratio duidt op een hoog risico. Het betekent dat een groot deel van je bezittingen gefinancierd is met schulden, waardoor je kwetsbaarder bent voor financiële tegenvallers, zoals baanverlies of stijgende rentetarieven.

- Kredietwaardigheid: Banken en andere kredietverstrekkers gebruiken de debt ratio om je kredietwaardigheid te beoordelen. Een lage debt ratio maakt het waarschijnlijker dat je in aanmerking komt voor leningen met gunstige voorwaarden.

- Financiële Planning: Door je debt ratio te monitoren, kun je tijdig actie ondernemen om je schulden te verminderen en je financiële positie te verbeteren.

- Vergelijking: Je kunt je debt ratio vergelijken met het gemiddelde in jouw sector of leeftijdsgroep om te zien hoe je ervoor staat. Dit kan je motiveren om verbeteringen aan te brengen.

Wat is een goede Debt Ratio?

Wat als een "goede" debt ratio wordt beschouwd, hangt af van verschillende factoren, waaronder je leeftijd, inkomen, sector en persoonlijke financiële situatie. Er is geen magisch nummer dat voor iedereen geldt, maar over het algemeen gelden de volgende richtlijnen:

- Minder dan 0.4 (40%): Dit wordt beschouwd als een gezonde debt ratio. Het betekent dat je aanzienlijk meer activa hebt dan schulden en dat je financieel stabiel bent.

- Tussen 0.4 en 0.5 (40-50%): Dit is een acceptabele debt ratio. Je hebt nog steeds meer bezittingen dan schulden, maar het is belangrijk om je schulden in de gaten te houden en te voorkomen dat ze verder toenemen.

- Hoger dan 0.5 (50%): Dit wordt beschouwd als een hoge debt ratio. Het betekent dat je meer schulden hebt dan bezittingen en dat je een hoger financieel risico loopt. Het is belangrijk om een plan te maken om je schulden af te lossen en je financiële positie te verbeteren.

Belangrijk: Deze richtlijnen zijn slechts een indicatie. Een jonge professional met een hoge hypotheek kan bijvoorbeeld een hogere debt ratio hebben dan een gepensioneerde met een afbetaald huis. De context is essentieel.

Factoren die een Rol Spelen

Verschillende factoren beïnvloeden wat een "goede" debt ratio is voor jou:

- Leeftijd: Jongere mensen hebben vaak hogere debt ratios vanwege studieschulden en hypotheken. Naarmate je ouder wordt, is het de bedoeling dat je schulden afneemt en je vermogen toeneemt.

- Inkomen: Een hoger inkomen maakt het makkelijker om schulden af te lossen en een lagere debt ratio te bereiken.

- Type Schulden: Sommige schulden zijn "beter" dan andere. Een hypotheek, bijvoorbeeld, wordt vaak beschouwd als een goede schuld omdat het je helpt vermogen op te bouwen. Creditcardschulden met hoge rentetarieven zijn daarentegen minder wenselijk.

- Levensstijl: Je uitgavenpatroon heeft een directe invloed op je vermogen om schulden af te lossen en een gezonde debt ratio te behouden.

Wat als je Debt Ratio te hoog is?

Als je debt ratio te hoog is, hoef je niet in paniek te raken. Er zijn verschillende stappen die je kunt ondernemen om je financiële positie te verbeteren:

- Maak een Budget: Identificeer waar je geld naartoe gaat en zoek manieren om te besparen.

- Prioriteer Schulden: Betaal eerst de schulden met de hoogste rentetarieven af, zoals creditcardschulden. Dit kan je op de lange termijn veel geld besparen.

- Verhoog je Inkomen: Overweeg een bijbaan, freelancen of het verkopen van spullen die je niet meer nodig hebt.

- Zoek Professioneel Advies: Een financieel adviseur kan je helpen een persoonlijk plan te maken om je schulden af te lossen en je financiële doelen te bereiken.

- Herfinanciering: Onderzoek of je je leningen kunt herfinancieren om lagere rentetarieven te krijgen.

- Schuldsanering: In sommige gevallen kan schuldsanering een optie zijn om je schulden te verminderen of te consolideren. Dit is echter een serieuze stap die je zorgvuldig moet overwegen.

Counterpoints: Is Schuld Altijd Slecht?

Het is belangrijk te onthouden dat schuld niet altijd slecht is. In sommige gevallen kan het een hulpmiddel zijn om je financiële doelen te bereiken. Een hypotheek, bijvoorbeeld, kan je helpen een huis te kopen, wat een waardevolle investering kan zijn. Een studielening kan je helpen een opleiding te volgen, wat je carrièremogelijkheden kan verbeteren.

Het verschil zit hem in het gebruik van schuld. Verantwoordelijk schuldengebruik betekent dat je je schulden kunt aflossen zonder je financiële stabiliteit in gevaar te brengen. Het betekent ook dat je je bewust bent van de risico's en dat je een plan hebt om ze te beheersen.

Hoe kun je je Debt Ratio verbeteren?

Het verbeteren van je debt ratio vereist een combinatie van het verminderen van je schulden en het verhogen van je activa. Hier zijn enkele concrete stappen die je kunt nemen:

Schulden Verminderen

- Sneeuwbalmethode: Betaal eerst de kleinste schuld af, ongeacht de rentetarieven. Dit geeft je een snelle overwinning en motiveert je om door te gaan.

- Lawinemethode: Betaal eerst de schuld met de hoogste rentetarieven af. Dit bespaart je op de lange termijn het meeste geld.

- Extra Betalingen: Maak extra betalingen op je schulden, zelfs als het maar kleine bedragen zijn. Dit kan je helpen om ze sneller af te lossen.

- Consolidatie: Overweeg om je schulden te consolideren in één lening met een lagere rentevoet.

Activa Verhogen

- Sparen: Zet elke maand een vast bedrag opzij. Zelfs kleine bedragen kunnen na verloop van tijd aanzienlijk oplopen.

- Investeren: Overweeg om te investeren in aandelen, obligaties of vastgoed. Dit kan je vermogen op de lange termijn laten groeien.

- Verbeter je Vaardigheden: Investeer in je vaardigheden en kennis. Dit kan je helpen om een hoger salaris te verdienen en je vermogen te vergroten.

- Verkoop Ongebruikte Spullen: Verkoop spullen die je niet meer nodig hebt om extra geld te genereren.

Belangrijk: Wees geduldig en consistent. Het verbeteren van je debt ratio is een proces dat tijd en toewijding vereist. Vier je successen onderweg en geef niet op als je tegenslagen ervaart.

Conclusie

Het begrijpen en beheren van je debt ratio is cruciaal voor je financiële gezondheid. Het geeft je inzicht in je risicoprofiel, je kredietwaardigheid en je vermogen om aan toekomstige verplichtingen te voldoen. Hoewel er geen perfecte debt ratio bestaat, is het belangrijk om te streven naar een gezonde verhouding tussen je schulden en bezittingen.

Neem vandaag nog actie en bereken je eigen debt ratio. Gebruik de tips en strategieën in dit artikel om je financiële positie te verbeteren en een stabiele financiële toekomst op te bouwen. Wat zijn jouw volgende stappen om je debt ratio te verbeteren?

Bekijk ook deze gerelateerde berichten:

- Tot Wanneer Inschrijven Mbo Opleiding

- Hoeveel Slaapt Een Baby 1 Week

- Wat Is Een Beperkt Recht

- Hoeveel Atoombommen Zijn Er Ontploft

- Wanneer Is Een Onderzoek Valide

- Hoe Begin Je Een Engelse Brief

- Hoe Herken Je Een Redoxreactie

- Hoe Lang Duurt Nederlands Examen Vwo

- Ere Zij Aan God De Vader

- De Bouw Van De Berlijnse Muur